界面新闻记者 |

界面新闻编辑 | 牙韩翔

奶业困境仍然没有得到化解。

7月10日前后,已有部分地方乳企公布了业绩预亏公告,这些公司上半年的亏损进一步扩大。

天润乳业(600419.SH)9日晚发布业绩预亏公告,预计2024年半年归母净利润亏损2600万元到3100万元,而上年同期,天润乳业归母净利润为1.3亿元。麦趣尔也预计上半年归属上市公司股东净利润亏损5800万元到6800万元,上年同期亏损3737万元。

不仅仅是这些中小企业,7月4日,蒙牛集团总裁高飞在出席奶业大会时表示,“中国奶业正面临着2008年以来的最严峻挑战。”

他还说,当下困扰行业发展的根本原因依然是三大顽疾:一是品类多元化不足,二是需供均衡性矛盾,三是产业链韧性较小。

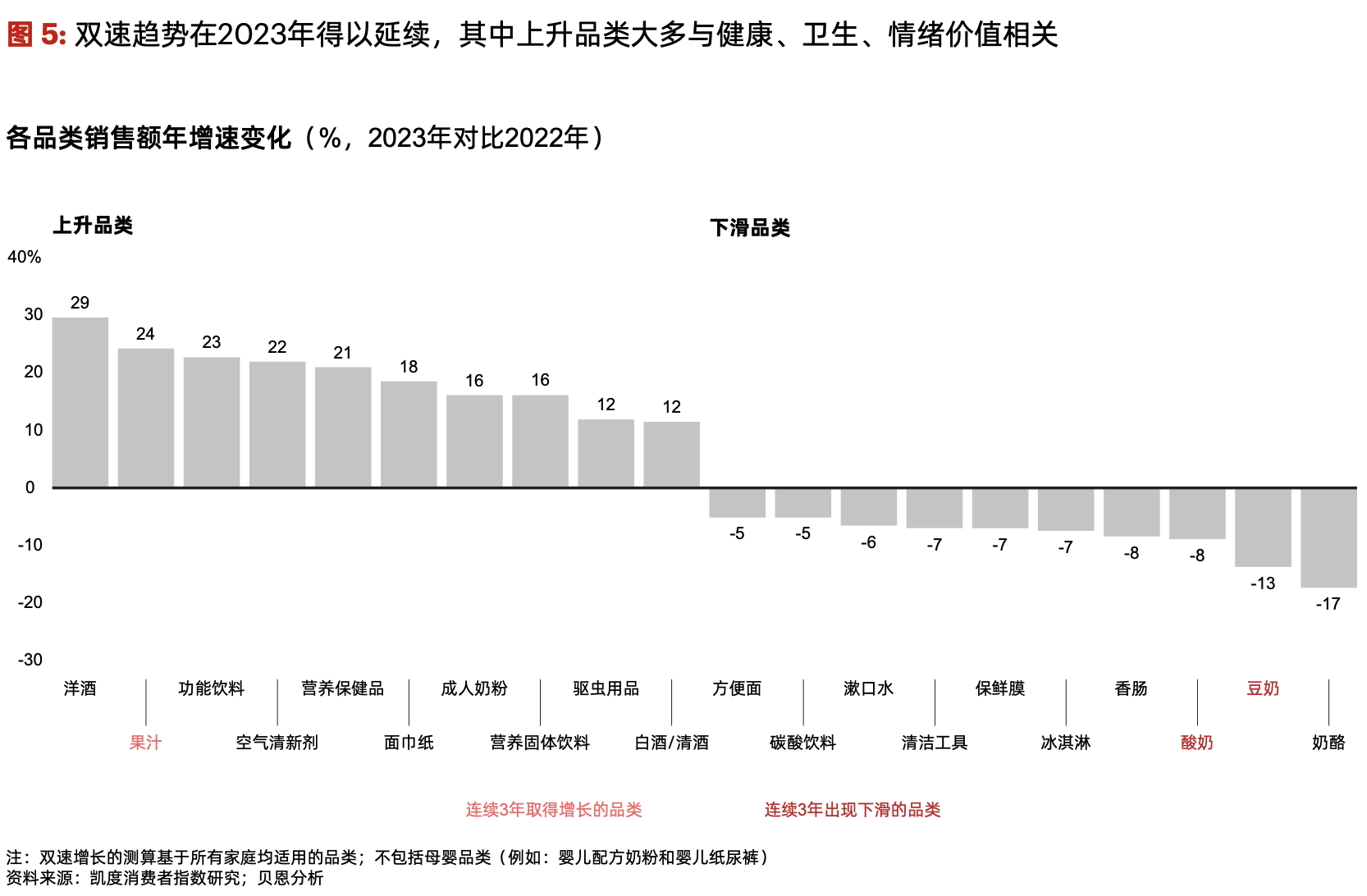

具体来看,目前原料奶的供应过剩与消费端不足的矛盾,更多体现在市场份额占比更大的白奶、酸奶等乳制品产品上。

一个很明显的趋势是,消费的疲软叠加乳制品供应过剩,一些高溢价的乳制品正在悄悄从盒马、永旺等渠道消失。

界面新闻走访北京永旺丰台店看到,此前正常售卖的朝日唯品酸奶、伊利蛋白时光等高价格带酸奶,最近无法在货架上找到,反而是一杯5.9元的伊利缤纷凝酪酸奶、5元一盒的明智酸奶等地价格带产品出现在货架的黄金位置。

鲜牛奶品类则更甚。经过几年的市场争夺战,低温牛奶的价格战丝毫没有停止的意味,在北京市场,此前定价19.9元的三元72度鲜牛奶,实际销售价格通常已经低至9.9元(900毫升)。

消费疲软在酸奶领域更为突出。

界面新闻注意到,包括乐纯、吾岛在内的高价格带酸奶,在盒马、7鲜等渠道减少了单品数量,转而提供大包装、每100克更具性价比的产品。

一名乳制品经销商告诉界面新闻,整个酸奶品类的衰退已经在几年前开始显现,而这一两年的问题则是高溢价产品走向平价,行业内卷以及原料供应过剩是主要因素,“不主动降价,最终只能消失在货架上,但冷链物流费用并没有相应下降,中间的渠道商其实更难了”。

凯度消费者指数联合贝恩公司最新发布的《2024年中国购物者报告》也印证了这一点。该报告显示,酸奶品类面临着需求减少的窘境,2023年销售额下降8.5%,销量下降8.0%。

原因在于中国消费者对酸奶的认知游离在营养饮品和休闲饮品之间,一方面中国消费者认为酸奶不如牛奶的营养好,另一 方面消费者又觉得酸奶不如奶茶、果茶好喝,就是这种尴尬的处境导致酸奶的消费场景不清晰,一直被其它品类蚕食,而且短期内还将下滑。

此外,更为严峻的形势是目前原料奶价和成本已经形成倒挂。

国家奶牛产业技术体系首席科学家、中国农业大学教授李胜利今年7月在一次行业会议上分享的数据显示,奶牛体系监测2024年5月奶价3.34元/千克,同比下降0.55元/千克(全成本下降0.31元/千克),公斤奶利润空间是奶牛体系记录以来首次进入负值。

这意味着本轮调整周期是严峻程度超过2016年-2017年,行业亏损面超过80%。

在这样的局面之下,不少乳企也开始尝试更多的方式自救。

例如酸奶和奶酪品类之后,开始它们开始寻找新的赛道。伊利集团旗下冰淇淋品牌甄稀在成都开出了全国首家冰淇淋蛋糕实体店,这家甄稀冰淇淋门店面积在115平米左右,主营预包装裱花蛋糕、甄稀冰淇淋、冰淇淋蛋糕等产品,与此同时,该门店产品的牛奶原料也强调来自伊利的100%原生乳。

不过伊利没有公布冰淇淋蛋糕的售价。很显然,从冷饮产品到开设蛋糕店,伊利希望通过这种高毛利产品和新业态形式来创新,以此提升甄稀品牌与消费者的互动度,最终通过消费的多元化消耗一部分自身奶源。

同样尝试实体店的还有广西皇氏乳业,这家企业在6月底以来,通过开设奶茶店“在桂里”,强调其独有的水牛乳原料来增加奶茶店产品的差异化。这些动作本身,是增加牛奶产品的多样化,让周期中的原料乳得以消耗。

此外,虽然利润在不断摊薄,但乳企也还是迎合了消费者追求性价比的趋势。

乳品高级分析师宋亮向界面新闻分析,最近几年,中国乳业开始走向从高端化到追求性价比的拐点,整个液态奶(白奶、酸奶)在消费降级大背景下,乳品价格大幅度回归。尤其是酸奶产品,由于消费的多元化,酸奶兼具快消品和社交商品的属性,高端化酸奶产品仍会存在,但总体上来说回归性价比是趋势。

从企业角度看,尤其是龙头乳品企业,回归性价比的趋势更为明显,高溢价产品的比例会下降,毛利率也会进一步变薄,这背后的根源,一方面是基于供求关系,另一方面则是这一环境下乳品企业进入一种新的发展阶段。

在他看来,乳制品企业高投入高产出的模式在今天已经行不通,高端化发展的升级路线同样也很难走通,解决的办法可能在于,未来乳品的基础营养需求,正在向专业营养方向转型,专业化、精细化的功能营养乳品将是消费者追求的主要方向。

这一趋势在盒马自有品牌的乳制品上也可以得到验证。盒马向界面新闻提供的资料显示,今年6月,盒马与他的乳制品供应商华山牧,通过在产品包材、物流等细节上“抠成本”,把有机奶的价格从29.9/950ml 打到19.9/950ml,价格降低之后,还带动有机奶品类在盒马销售增长同比70%以上。

评论