界面新闻记者|马悦然

亏损成为今年光伏企业半年业绩预告的主旋律,但仍有部分企业挣了钱。

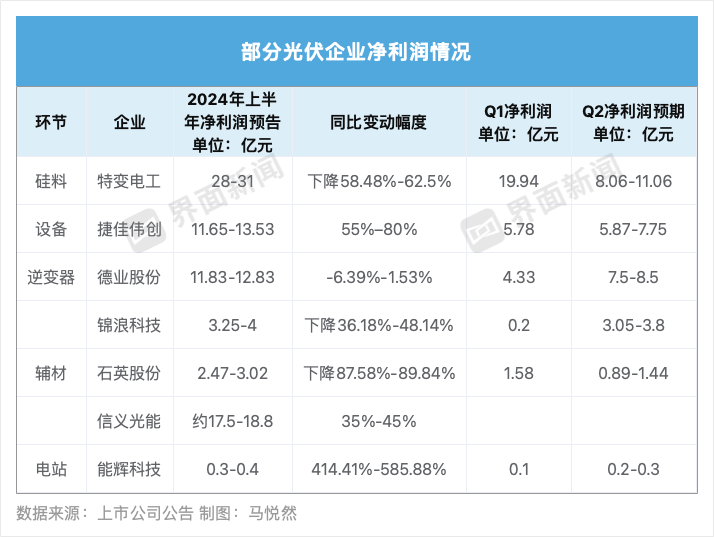

据界面新闻不完全统计,有七家主业非晶硅产业链产品的企业实现盈利,其中三家企业净利超过10亿元,三家企业净利同比增长,它们主要涉及光伏逆变器、辅材、设备等环节。光伏晶硅主产业链产品主要包括硅料、硅料、电池、组件。

其中,特变电工(600089.SH)净利润达到28亿-31亿元,是目前行业已披露预告中盈利最高的企业。从二季度环比下降的数据来看,特变电工同样受到产品降价影响,且其负责硅料业务的子公司新特能源(01799.HK)上半年净亏损7.8亿-9.5亿元。但特变电工作为能源龙头,除光伏外的其他业务撑住了业绩。

其中,特变电工(600089.SH)净利润达到28亿-31亿元,是目前行业已披露预告中盈利最高的企业。从二季度环比下降的数据来看,特变电工同样受到产品降价影响,且其负责硅料业务的子公司新特能源(01799.HK)上半年净亏损7.8亿-9.5亿元。但特变电工作为能源龙头,除光伏外的其他业务撑住了业绩。

特变电工在预告中称,发挥了输变电高端装备制造、新能源、新材料和能源四大产业协同发展优势,输变电产品、输变电成套工程、发电业务、黄金业务稳步增长。

设备商也是今年上半年光伏行业利润赢家。捷佳伟创(300724.SZ)预计上半年净利超11亿,同比增长率达到55%-80%。该公司称,报告期内,公司订单持续验收带来收入增长。

捷佳伟创的主要产品包括湿法设备系列、真空设备系列、智能制造设备系列、光伏电池设备及工艺解决方案等。

在5月末的业绩说明会上,捷佳伟创曾表示,短期看光伏供需比有所上升,竞争加大,但长期看,随着行业技术的不断升级迭代,落后和高成本产能逐步淘汰,供需关系会逐渐改善,高效技术的优质产能则会引领市场发展。

该公司当时称,一季度订单主要是P型向N型的改造,二季度主要为新建TOPCon的订单,订单比预期好。

业绩表现突出的两家逆变器企业,业务均涉足光储两大新能源板块,它们二季度的增长业绩,一定程度上给行业注入了“强心剂”。

德业股份(605117.SH)、锦浪科技(300763.SZ)的业绩均超过市场预期,前者上半年净利在12亿元附近,同比几乎持平,二季度归母净利为7.5亿-8.5亿元,创历史新高,环比增长73.2%-96.3%;后者二季度净利润3.05亿-3.8亿元,环比大幅增长约1425%-1800%。

德业股份强调了海外市场对业绩的贡献。据其公告,2024年上半年巴西、印度、德国等市场并网需求持续改善,东南亚、中东等新兴市场户储需求爆发,其在亚非拉等新兴市场出货势头强劲。

德业股份在欧洲市场的市场份额也在持续提升。随着下游渠道的进一步拓深,与储能逆变器产品的深度整合,该公司储能电池包业务快速发展,规模持续扩大,收入利润同比大幅增长。

此外,上半年德业股份以自有品牌除湿机为主的家电业务也表现亮眼,利润同比大幅增长。

华创证券点评称,德业股份成本及费用控制能力出色,预计二季度盈利能力仍保持较高水平。亚非拉等新兴市场的电网建设相对落后,用电需求较大,随着光储装机成本的持续回落,市场景气度有望持续。鉴于储能市场的高速发展,预计德业股份储能业务2024年有望实现翻倍以上增长。

锦浪科技也提到了海外市场的贡献,称上半年光伏和储能逆变器的接单量持续向好,海外出货占比提升,随着公司产能的提升及供应链的改善,产品出货量增长;新能源电力生产及户用光伏发电系统业务也得到持续改善。今年上半年,其非经常性损益对净利润的影响金额优于上一年表现。

锦浪科技最新投资者关系活动记录表内容显示,随着成本端高价物料库存持续消化和海外占比提升,二季度毛利率有所恢复。该公司对于三季度出货比较乐观,预计海外出货目标环比增长30%-50%。

辅材企业中,玻璃龙头信义光能(00968.HK)上半年业绩实现了正增长,约17.5-18.8亿元的净利规模,在上述企业中仅次于特变电工。

摩根士丹利发布研究报告称,信义光能业绩与市场普遍预期基本一致,增幅向好是由于去年投产的六条生产线产量释放,推动期内销量增长,同时纯碱、天然气等生产成本下降,以及去年同期盈利基数较低,亦推动期内业绩增长。

摩根士丹利同时提及,该公司基本面仍然受压。自5月中旬以来,国内外需求疲软,同时今年至今新投产的产能增量令玻璃供应量不断增加,供需不平衡加剧,导致材料库存堆积至约一个月,玻璃价格亦下降,预期行业基本面在短期内继续推低光伏玻璃价格,从而拖累信义光能下半年盈利表现。因此,未来信义光能业绩情况还存在一定的不确定性。

相较之下,另一辅材企业石英股份(603688.SH)结束了去年的业绩高增,上半年净利润出现近九成的下滑,但仍盈利2.47亿-3.02亿元。

石英股份解释称,受到光伏行业去产能清库存影响,叠加光伏用石英材料市场需求同比大幅减少,针对市场变化且为降低坏账风险,其执行谨慎销售策略,导致上半年经营业绩出现大幅下滑。

上游产业链下降,最大的受益者之一是终端电站。

光伏电站运营商能辉科技(301046.SH)上半年净利润大增414.41%-585.88%,二季度业绩持续向好。该公司表示,报告期内,其分布式光伏业务增长较快,成为与地面集中式电站并肩的重要一极;同时重卡换电、储能海外业务在上半年已经开始贡献合同收入和利润。

7月11日,光伏股市迎来久违大涨。截至当日收盘,德业股份涨停,锦浪科技、金刚光伏(300093.SZ)、亿晶光电(600537.SH)等涨近7%;禾迈股份(688032.SH)、弘元绿能(603185.SH)等股涨超5%。隆基绿能(601012.SH)上涨4.87%,收于14.22元/股,市值重回千亿以上,达1077.6亿元。

评论