文|华夏能源网

继山西、广东之后,6月17日,山东电力现货市场转入正式运行。

山东省自2021年12月1日启动电力现货市场长周期结算试运行以来,截至2024年6月16日,已连续不间断试运行了929天。

山东是名副其实的新能源大省。据山东电力交易中心披露,截至2024年4月底,全省风光装机合计已经逼近9000万千瓦。因此,山东的电价政策一举一动都影响很大,关注度极高。

早在试运营期间的2023年5月,山东新能源电站就因为录得连续22小时的负电价而轰动全国。今年6月初,山东又率先吹响了6兆瓦以上分布式光伏入市的号角(见华夏能源网此前文章《分布式上网电价“新老划断”,山东的今天就是分布式光伏的明天?》)。

叠加此番山东电力现货市场转正,新能源入市步调紧锣密鼓,山东在新能源市场上的探索树立了行业标杆。新能源入市到底意味着什么?入市将对新能源的前途命运带来多大影响?山东无疑是一个绝佳的观测窗口。

入市促进绿电利用

自2022年以来,中国风光装机大幅放量增长,新能源发电占比一路攀升。正因为如此,业界对新能源入市实际是早有预期,新能源保量保价保障性收购的做法难以为继,新能源推向市场是必然的。

保障性收购下,新能源电力实际是生活在计划经济的“温室”之中。而全面入市后,自愿也好、被迫也罢,新能源就必须到电力市场的大海中去“游泳”了。

就山东来说,到“十四五”末风光装机要突破1亿千瓦,这么大规模的风光装机,全部保障性收购很难做到。面对现实,山东早就鼓励集中式新能源先行入市,6兆瓦以上分布式光伏也正在抓紧入市。

那么,新能源入市意味着什么?为什么要引导新能源入市?

由于历史原因,中国电力市场建设采取的次序,是先中长期后现货。尽管中长期市场从理论上具有稳定电价、规避风险的优势,但缺少现货市场,导致电价无法及时发挥资源调配的作用。

最直接的影响就是带来“拉闸限电”问题。例如,2021年下半年以来,煤价暴涨,当年全国煤电企业电煤采购成本额外增加6000亿元,而中长期交易的电价不能及时调整以随行就市,致使煤电企业大面积亏损。为减少亏损,煤电企业纷纷停机,致使各地纷纷拉闸限电。

而电力现货交易则具有“价格发现”功能,能实时反映市场供需和成本并及时做出调整。也就是说,如果现货市场早点建成,2021年煤电企业巨亏的局面是能够在一定程度上得以避免的。

同其道理,现货市场也更能促进新能源的消纳利用。

按照目前光伏电站参与电力市场中长期交易的要求,是要带出力曲线、报价又报量的,但是众所周知光伏发电“看天吃饭”,某些时段电量交付不够,那就只好去市场上购买差额电量来履约,购电价格往往是1元钱甚至1.5元钱——如此下来,岂不是“亏大了”?

如果说光伏电站预测未来一年、一个季度、一个月的出力曲线做不到精准,那站在今天预测明天、站在这个小时预测下一个小时,还是相对容易的。现货交易频次高(7×24小时不间断开市)、周期短(小时/15分钟),更符合新能源波动性、难以预测等特点。

山东新能源的特点是光伏占比高(超6100万千瓦),尤其是分布式光伏占比高(超4300万千瓦),山东新能源出力的波动性以及出力曲线的难以预测,恐怕要堪称各省之冠。而有了现货市场,就能够促进山东光伏发电的有效利用。

此外,在现货市场价格“指挥棒”下,在低负荷和新能源发电高峰时段,低价现货还引导煤电机组深度调峰,为新能源发电腾挪空间,进而实现新能源发电的优先调度,促进新能源消纳。

作为光伏第一大省,山东同时还是火电大省,其拥有11893.2万千瓦火电装机。

当光伏中午大发之际,火电也要生存,也要发电,要火电主动去为光伏“让路”,不可能总是靠行政命令去“压服”,需要有配套的市场化手段。有了现货市场的电价指引,当光伏大发电价走低之际,火电减少出力就是一个理性选择了。

从数据上看,现货市场确实是能够促进光伏发电利用。以同与山东第一批电力现货试点的蒙西地区为例,数据显示,2022年第三季度,蒙西地区光伏发电利用率达到99.1%,同比上升1.2个百分点。

负电价隐忧

尽管现货市场更有利于提升新能源利用率,但在现实中,新能源入市并不是“完美无缺”的,市场电价大幅波动,会影响到新能源的收益。而山东,去年就曾面临负电价困扰。

2023年3月13日,山东发改委印发《关于山东电力现货市场价格上下限规制有关事项的通知(征求意见稿)》,对现货市场电能量出清设置价格上限(1.5元/千瓦)和下限(-0.1元/千瓦时),负电价成为规则允许的市场现象。

其后,2023年“五一”假期期间,山东省连续22小时长时间的“负电价”,刷新了国内电力现货市场的纪录。期间,现货市场最低电价出现在2023年5月2日17时,为-85元/兆瓦时,相当于发电商要以一度电8.5分钱的价格付费发电。

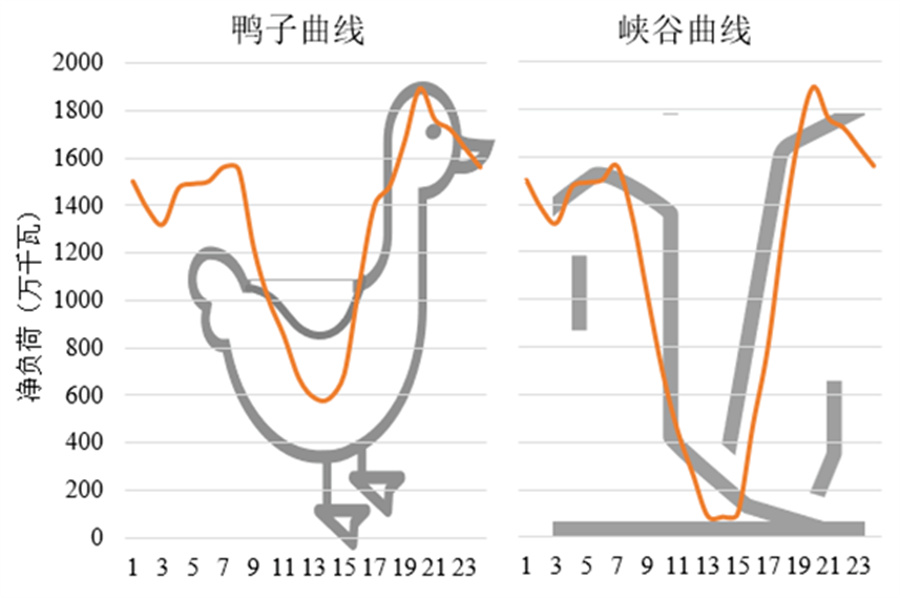

之所以会出现负电价,要从最为出名的电网净负荷“鸭子曲线”说起。

“鸭子曲线”是指日间光伏发电能力大增,使得净负荷(用电负荷减去光伏发电出力的剩余负荷)呈现出两头高、中间低的形似“鸭子”的曲线,而随着光伏发电规模进一步提升,净负荷曲线将演变成中间极低的“峡谷曲线”。

负电价的本质,是光伏出力大发时间段过度集中,比如集中在中午那几个小时,如果一省光伏装机规模特别大的话,中午时段光伏发电量也就非常巨大,负荷端用不了那么多的电,电价就只能随行就市大幅走低了。

当然,随着光伏装机的持续攀升,未来山东省负电价小时数会如何增长,目前还不好预测。对比能源转型走在前面的欧洲,2020年德国全年负电价时长达到了298小时的高峰。但是有一点是确定的,光伏入市,“鸭子曲线”的出力特性将持续冲击低电价。

当前,西部一些风光装机大省的集中式光伏电价在持续下跌,有的地方甚至跌至现货市场价格下限——地板价0.04元/千瓦时。光伏在电力中长期市场也一样呈现出低电价走势,2023年,新能源大省甘肃新能源参与中长期市场的电价为0.15元/千瓦时。

或许是考虑到了低电价的影响,山东鼓励集中式新能源场站自愿选择中长期交易,报量报价参与现货市场。参与中长期交易的集中式新能源场站全电量参与现货市场,未参与中长期交易的集中式新能源场站按预测出力的10%参与现货市场出清。

分布式光伏入市方面,2024年6月初,山东省能源局发布《关于推进分布式光伏高质量发展的通知有关事项的补充通知(征求意见稿)》,拟对2023年12月19日之后备案的6兆瓦及以上分布式工商业光伏“余电上网”部分上网电量按当月集中式光伏现货市场加权平均电价结算。

也就是说,从集中式到分布式,山东已经向光伏入市发出了全面邀约。

交易壁垒待打通

如何才能鼓励新能源入市的同时,有效克服低电价带来的负面影响呢?

方法之一是跨区平滑新能源出力曲线、跨省跨区去平衡电力供需。

未来需要从市场机制角度扩展新能源省间现货交易,利用不同地区负荷曲线的差别,包括跨时区特性,从更大时空层面平滑新能源发电曲线,实现尖峰时刻余缺互济。

单一省份的新能源出力在不同时段波动较大,但是,在更大地理范围做耦合,比如放眼“三北”及华中华东区域,整体风电出力曲线就可以实现平滑;再比如将山东和新疆的光伏出力曲线跨区平滑,新能源就可以得到更好的消纳。

不过,要想实现更大范围内的资源优化配置,电力现货市场的跨省跨区交易壁垒还待打通。

2015年新电改以来,中国电力市场逐步形成以省级电力交易为主的市场格局,省间壁垒限制着电力跨区平衡。

2021年4月起,山西电力现货市场在国内率先启动连续电力现货不间断结算试运行。2022年8月,山西省内发电企业为中标省间现货,在省内市场均以1.5元/千瓦时的顶格报价,原因在于这些企业希望省内不中标,把发电能力留给价格上限更高的省间市场。

这一情况说明,当前省内市场与省间市场之间的衔接仍然不够充分。如果省间交易壁垒彻底打通,送端和受端能够参与的市场主体更多,报价也将更加合理,电力市场的余缺互济以及电力的跨区平衡也将更加充分。

此外,电力市场跑出来的低电价、零电价、负电价,也并非是不能加以干预的。

绿电不仅满足了用电需求,还带来绿色转型的环境溢价,当新能源集中大发时段大幅压低电价之际,监管者应施以援手。

实际上,电价干预既可以采用行政手段,也可以采用经济金融手段。“差价合约”即是一种金融手段,差价合约是兼顾新能源参与电力市场和保障一定收益的可行机制,在英国已有七年的实施经验。

新能源领域差价合约机制的应用典型,是英国的CfD(The Contracts for Difference,CfD)制度,政府授权的低碳合同公司(LCCC)与可再生能源发电企业签订长期合同确定履约价格,发电项目直接按照电力市场规则参与市场交易。

如果市场电价低于合同履约价,则CfD资金池向发电企业提供补贴至合同履约价,反之则由发电企业向资金池返还高出的部分。因此,CfD是一种将电力市场机制下变动的电价风险转换为固定履约价格的方法。

中国目前也已经提出鼓励新能源以差价合约形式参与电力市场。比如,中国宏观经济研究院能源研究所研究员时璟丽日前就撰文对差价合约的市场机理做了推介。

“无现货、不市场;不市场、难风光”。随着风光装机持续大比例攀升,新能源蜷缩于计划经济“温室”已经不再可能,新能源入市已成必然趋势。现在要做的是,怎么样设计合理的机制让新能源能够平稳入市。

评论