文|酒讯 子煜

编辑|方圆

从早年的华南王,到如今缺席啤酒五强,转而成为百威英博的“小弟”,较早完成高端化的珠江啤酒,却面临掉队危机。

7月10日晚间,珠江啤酒发布业绩预告,预计2024年上半年归属于上市公司股东的净利润约4.76亿元~5.31亿元,同比增长30%~45%;基本每股收益0.215元至0.2398元。

尽管上半年珠江啤酒重现了不错的发展势头,但“失速”的10余年里,啤酒行业竞争日趋激烈,各家酒企都在尝试攻入其他竞争对手的大本营,驻扎华南的珠江啤酒也未能幸免。

面对一个硝烟四起的新战场,“华南王”珠江啤酒还有机会吗?

01 紧跟百威

珠江啤酒在上半年交出不错答卷的关键正在于多年来紧随百威的高端化战略。

公司财报指出,业绩变动主要原因是公司以实现高质量发展为主线,持续优化产品结构,积极开展降本增效工作,实现啤酒销量和营业收入同比增长。

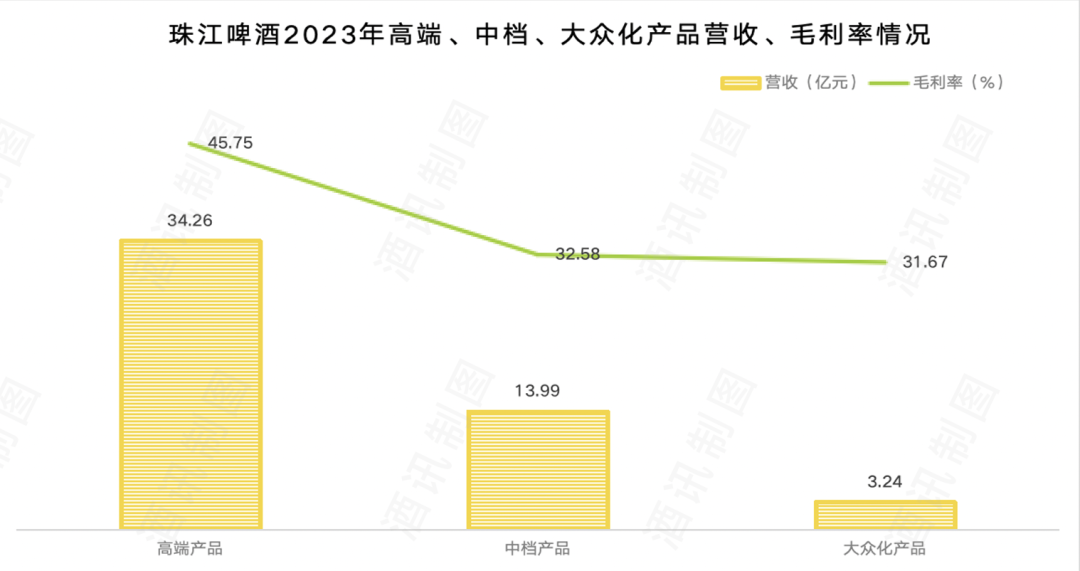

据了解,珠江啤酒按零售价格高低将啤酒产品主要分类为高端、中档及大众化产品。高端产品主要为纯生啤酒、雪堡啤酒,中档产品主要为零度啤酒,大众化产品主要为传统啤酒等。2023年,珠江啤酒的高端、中档及大众化产品依次实现营业收入约34.26亿元、13.99亿元、3.24亿元,毛利率约为45.75%、32.58%、31.67%。高档啤酒收入占当期营收总额的63.7%。

图片来源:酒讯制图

实际上,珠江啤酒的高端崛起很大一部分和二股东百威英博的高端化逻辑有关。

早在珠江啤酒上市前,英特布鲁是其二股东,持股25.62%。后来随着全球啤酒市场大并购,英特布鲁、海斯布希等五巨头组成了百威英博,珠江啤酒也划分至百威英博麾下。2017年初,珠江啤酒完成了43.12亿定增工作,实现国企二次混改,广州国发等国有方持股56.26%,百威英博持股比例提升到29.99%。

百威英博作为全球啤酒老大,在中国中高端啤酒市场处于绝对领先地位。珠江啤酒业较早地复制了百威的高端化战略,通过夜场等渠道铺开市场。当十年前华润雪花还在靠“绿棒子”走量的时候,珠江啤酒就在强调高端特色产品。

近些年,百威英博把精酿啤酒和配套的线下啤酒馆作为主攻点,在美国大肆收购精酿啤酒厂,试图开发新的业绩增长点。珠江啤酒紧随其后,推出精酿品牌雪堡,并开设雪堡体验店,2021年达到11家。

图片来源:珠江啤酒官微

酒讯就上半年业绩及发展策略询问珠江啤酒相关负责人,截至发稿,对方暂未回复。

02 华南困局

上半年的业绩增长给资本市场带来极大信心。7月11日,珠江啤酒涨停,股价为7.93元/股,市值176亿元。

图片来源:东方财富网截图

中金证券研报分析称,从行业有望延续高端化升级的趋势,以及公司在广东区域的龙头地位来看,公司持续深化“3+N”(雪堡、纯生、珠江+特色)品牌战略,通过布局中山、梅州、南沙等地中高端产线,推进智能制造、数字化等动作,以及受益于原料价格下行的趋势,预计公司有望延续收入增长、盈利能力改善节奏。

拥有良好的高端化基因,但走不出华南大本营却是珠江啤酒多年难解的困扰。

啤酒营销专家方刚指出,其实珠江啤酒高端化有着天然的地理优势,珠三角地区经济基础比较好,因此高端化是土壤和基础是非常好的。但是珠江啤酒的全国化应该机会不大,对珠江啤酒来说,能够把广东地区和尤其是把广州地区做好已经是非常好的事情。

从珠江啤酒的过往来看,走出华南的确艰难。2010年上市后,珠江啤酒在河北设立20万吨产能,2015年5月,珠江啤酒在湖南湘潭投资的20万吨啤酒项目正式投产。但是省外拓展的结果却不如人意。2017年,河北珠江啤酒营业收入1.02亿元,亏损3095.35万元,湖南珠江啤酒营业收入8843.31万元,亏损3234.84万元。

湖南珠江啤酒有限公司 图片来源:珠江啤酒官网

值得一提的是,虽然珠江啤酒较早开始高端化,但后进者在高端化进程中早已追赶,珠江啤酒渐渐掉队。从吨价来看,2023年珠江啤酒吨价3670元/吨,处于行业较低水平。重庆啤酒吨价微增至4942元/吨,青岛啤酒平均吨价为4238元/吨,均远高于珠啤。

除了高端化“不进则退”,珠江啤酒还无奈地在财报中解释称:随着竞争加剧,一些地区采取地方保护措施扶持本地啤酒企业,限制外地品牌的进入。

纵观中国啤酒市场,多年以来,因产品销售半径、产业地方保护等原因,势力范围划分非常明显,在雪花啤酒的发源地东北,百威出牌哈尔滨啤酒,两大巨头又在长三角和珠三角对垒;青岛啤酒和燕京啤酒盘踞华北及周边地区,嘉士伯控股的重庆啤酒以西北和西南为核心市场,其他地区则多是大厂和区域酒企混战的局面。

作为“华南王”,珠江啤酒早有全国化野望,2012年就提出“南固、北上、西进、东拓”战略。然而,多年过去,珠江啤酒依然还困于“南固”。

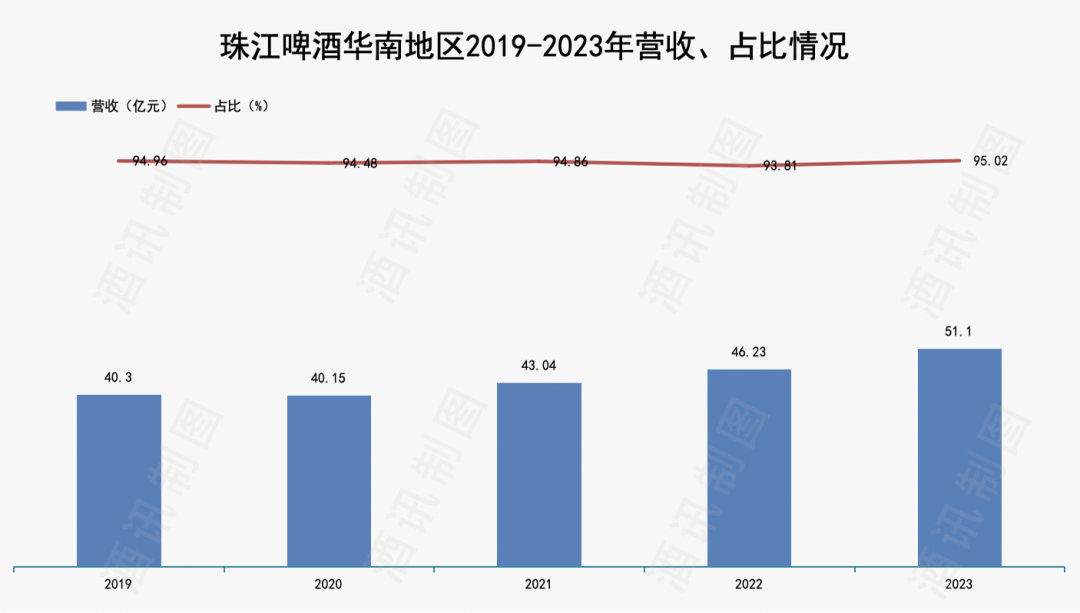

珠江啤酒财报显示,2023年,华南地区营收实现51.10亿元,占比95.02%。2019-2022年,珠江啤酒在华南地区营收分别为40.30亿元、40.15亿元、43.04亿元、46.23亿元,占营收比高达94.96%、94.48%、94.86%、93.81%。

图片来源:珠江啤酒官网

03 生存机会

随着啤酒行业进入存量竞争时代,市场集中度越来越高,中高端产品快速扩容,珠江啤酒早期高端化红利压缩,又面临行业巨头对华南市场的不断挤压。

在“大本营”广东地区,珠江啤酒正遭遇华润、青岛和重庆啤酒等品牌蚕食。数据显示,2020年珠江啤酒在广东省市占率约为33%,位列全省第一。百威以22%份额在省内市占率排名第二,青岛啤酒、华润啤酒分别为16%、15%。

百威作为珠江啤酒二股东,二者合力占据当地市场半壁江山。但近年不少品牌都盯住了华南市场这块大蛋糕。2024年3月,泰山原浆啤酒在佛山市三水区水都饮料基地的卫星工厂落成开业。重庆啤酒在2022年11月发布公告称,将向佛山啤酒生产基地项目追加固定资产投资4.62亿元投资,投资金额由10.3亿元增至14.92 亿元。

图片来源:泰山原浆啤酒公众号

酒类分析师肖竹青表示,整个啤酒行业的四大品牌在全国完成了生产基地的布局,特别是形成了覆盖广大销售终端的体系。珠江啤酒在巨头定型的市场中寻求突破的可能性几乎为零。其中百威啤酒的重点市场就在华南,珠江啤酒能守住本土市场就很不容易。

在肖竹青看来,百威啤酒人财物产供销是独立体系,百威啤酒体系的职业经理人对任期内的市场占有率负责,而国有体制的珠江啤酒对任期内的经济效益负责,由此形成百威啤酒不以短期盈亏为紧箍咒,因此成就百威啤酒在中高端啤酒细分赛道攻无不克战无不胜,而珠江啤酒的管理层必须对任期内考核盈亏指标负责,因此在激烈的啤酒市场竞争中缺乏前置性投入的勇气和胆量,导致珠江啤酒高端化进程缓慢,高端啤酒业绩增速不及预期。

在既竞争又合作的关系中,珠江啤酒也在试图走出百威的影子,开始发力多元化策略。7月,珠江啤酒开启多元主题城市啤酒盛宴,包括珠江啤酒·纯生音乐派对、珠江雪堡精酿之夜等。此外,今年以来,珠江原浆啤酒体验店突破400家,遍及全国18个省、90多个城市,并与酒水即时到家头部平台深度合作。

图片来源:珠江纯生啤酒公众号

通过“啤酒+”拓展消费场景,扩大消费受众,提升品牌曝光度,并互联网时代下品牌推广的手段,目前来看,珠江啤酒也取得了一定的破圈效果。未来,珠江啤酒走出百威的老路,或将看到华南市场新的可能性。

评论