文|创业最前线 左星月

编辑|蛋总

2005年之前,中国医药行业主要以仿制药工业为主;2005-2015年的十年间,国家十一五和十二五重大新药创制专项的实施开启了创新药发展的时代。

6月27日,深耕创新药的药捷安康(南京)科技股份有限公司(以下简称“药捷安康”)在港交所递交了招股说明书。

药捷安康是一家处于注册临床阶段的生物制药公司,专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法。

然而,研发的产品尚未实现商业化仍是药捷安康的“心病”,没有产品收入无异于“坐吃山空”,目前其账上的资金也仅够使用12个月。

在激烈的“扎堆上市”竞争中,药捷安康何时能上市是一个未知数。

01 “吸金”能力超群,多轮融资估值大涨

药捷安康成立于2014年4月,初始注册资本为1000万元,分别由杨民民和吴希罕拥有95%及5%的股权。

据悉,杨民民为南京药石科技股份有限公司(以下简称“药石科技”)董事长,吴希罕则为药石科技董事,药石科技是一家创业板上市公司,主要从事生物医药中小分子药物研发。

此后,杨民民和吴希罕退出药捷安康的股东之列,由吴永谦入股。2021年6月,药捷安康变更为股份制公司,注册资本为1.68亿元。

招股书显示,吴永谦是美国籍,毕业于南京大学,拥有超过27年的医药行业从业经验。2011年,吴永谦在四环医药从事药品研发,后又在山东轩竹医药担任总经理、首席科学家等职务。

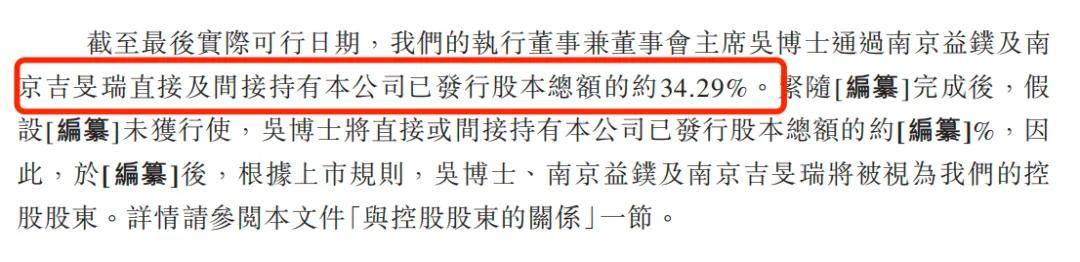

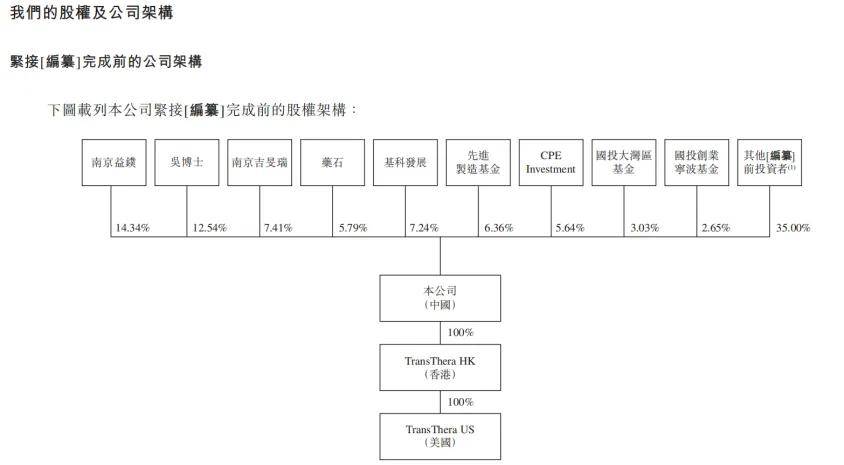

自2016年11月18日起,吴永谦一直在药捷安康担任董事长,主要负责总体战略规划、业务方向和运营管理。截至招股书签署之日,吴永谦通过南京益镤及南京吉旻瑞直接及间接持有药捷安康已发行股本总额的34.29%。

(图 / 药捷安康招股书)

值得一提的是,除董事长吴永谦外,公司的不少高管也来自轩竹医药。

例如,在药捷安康担任项目管理副总裁的彭鹏,在加入药捷安康前曾在轩竹医药任职;执行副总裁吴笛于2015年1月-2017年1月担任轩竹医药的商务开发总监,负责国际业务拓展;监事会主席赵卫丽女士曾在轩竹医药负责国内外专利业务。

此外,股东代表监事庞亚京也曾在轩竹医药质量保证部主管;生物副总裁盛泽娟也在轩竹医药任生物高级总监。

可见,药捷安康的不少核心人员均有轩竹医药的任职背景。据悉,轩竹医药是一家创新型制药企业,聚焦于消化、肿瘤及非酒精性脂肪性肝炎等重大疾病领域。2022年,轩竹医药曾冲击科创板IPO,但以失败告终。

药捷安康的外部投资者众多,包括国投创业、上海国鑫、中银资本等。

值得一提的是,2017年起,药捷安康经历了九次融资,截至招股书签署之日,公司最后一次融资D+轮融资,公司的投资后估值已经达到45.9亿元。

(图 / 药捷安康招股书)

然而,公司发起人之一杨民民及其所在的药石集团的持股比例却大幅缩减,仅有5.79%。

(图 / 药捷安康招股书)

作为一家医药创新企业,药捷安康的“吸金”能力十分强悍,但公司自身的经营能力、研发水平又如何?

02 连年亏损,商业化之路漫漫

药捷安康是一家以临床需求为主导、处于注册临床阶段的生物制药公司,专注于发现和开发肿瘤、炎症及心血管疾病小分子创新疗法。

药捷安康已经建立六款临床阶段候选产品及一款临床前阶段候选产品的管线。公司的核心产品为Tinengotinib(TT-0042),该产品是一款有潜力成为全球首创药物。Tinengotinib有潜力治疗各种复发或难治、耐药实体瘤,包括胆管癌、前列腺癌、乳腺癌、胆道系统癌症等。

(图 / 药捷安康招股书)

然而,药捷安康所研发的产品尚未实现商业化。

截至招股书签署之日,药捷安康的主营业务尚未实现收入。2022年和2023年,公司的收入分别为12.4万元、118.1万元;年内全面亏损总额为2.52亿元、3.43亿元。

(图 / 药捷安康招股书)

其中,药捷安康的收入主要为对外授权产品TT-01025有关的里程碑付款确认收入,其余在研产品并没有给药捷安康带来收益。(编者按:里程碑付款是一种根据项目或交易中特定事件的完成情况来支付款项的方式。)

此外,在产品无收益的同时,药捷安康的其他收入主要依靠政府补助和银行利息收入,2022年和2023年,公司的其他收入合计1873.3万元、2249.1万元。

(图 / 药捷安康招股书)

然而,政府补助和银行利息并不能补上药捷安康支出的“窟窿”。由于药物研发的投资属高度机会性,其需要大量的前期资本支出,这也导致药捷安康需要支出大量的费用。

招股书显示,2022年和2023年,公司的研发成本为2.63亿元和3.44亿元,研发成本处在增长趋势。其中,研发成本主要集中在临床试验费用、研发人员的福利费用。

(图 / 药捷安康招股书)

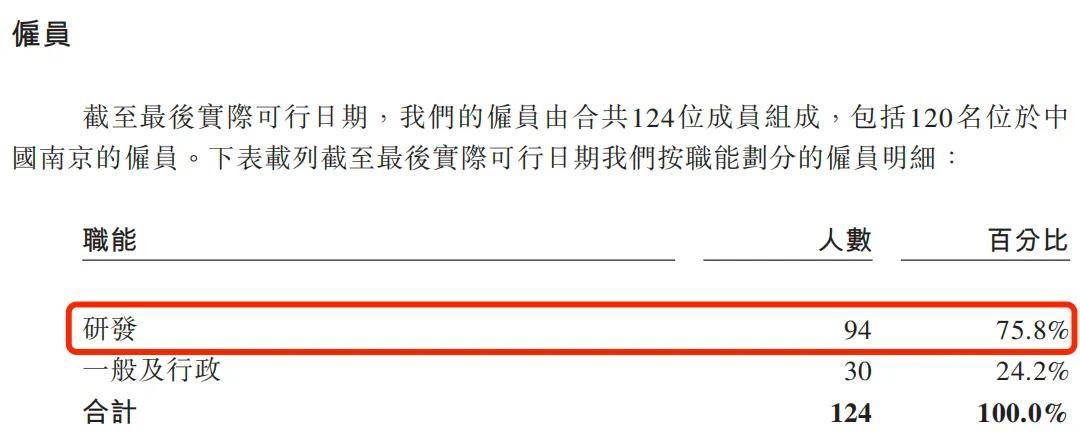

据悉,截至招股书签署之日,药捷安康共有94名研发人员,占公司员工总人数的75.8%。

(图 / 药捷安康招股书)

按照2023年药捷安康研发成本中,员工福利费用5124万元来估算,2023年94名研发人员的平均福利费用高达54.51万元。

事实上,药捷安康不仅要支出较高的研发人员福利费用,同时还需要砸钱与第三方研发机构(CRO)进行合作研发。

2022年和2023年,药捷安康分别聘请82家和93家CRO,产生的费用分别为1.1亿元和1.92亿元,其中72.6%及73.1%的费用都用于核心产品Tinengotinib的研发。

(图 / 药捷安康招股书)

药捷安康在招股书中表示,公司未来计划继续依赖第三方CRO持续进行临床前及临床项目数据的研究,与大量的CRO合作可能会产生额外成本且需要管理层投入时间和精力,因此对于尚未实现收入的药捷安康来说并不是一件易事。

2024年,Tinengotinib获得EMA、MHRA的IND批准,并在欧洲多个国家进行III期临床试验,计划在2026年下半年完成III期注册试验的患者入组。

(图 / 药捷安康招股书)

除全球注册临床试验外,药捷安康还在中国进行一项开放标签、单臂的胆管癌关键性II期试验,计划于2025年下半年完成该试验,之后向国家药品监督管理局提交NDA,以获得附条件批准上市。

可见,距离药捷安康的核心在研产品Tinengotinib的成功商业化还需要较长一段时间。

03 账上资金告急,现金只够12个月

一直亏损经营的药捷安康,不得不面对资金“捉襟见肘”的事实。

据悉,药捷安康主要通过股权融资为公司提供资金。公司预计主要以现有现金及现金等价物以及募资上市的资金净额为未来的营运提供资金。

招股书显示,2022年和2023年,药捷安康现金及现金等价物资金分别为9.84亿元和4.97亿元。2023年,公司的现金及现金等价物较上年几乎“腰斩”。

此外,公司的已抵押存款和短期银行存款也由2022年末的1.43亿元,减少至2023年末的0元。

(图 / 药捷安康招股书)

针对资金减少,药捷安康在招股书中表示,主要是因为公司在2023年推动临床试验而增加了研发活动开支所致。

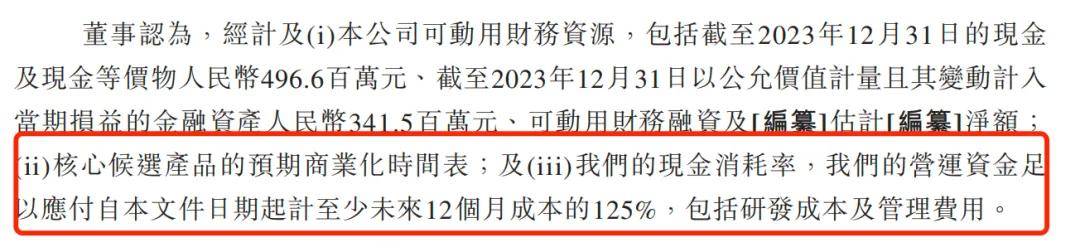

截至2024年4月末,药捷安康的现金及现金等价物进一步下滑至4.11亿元(此为未经审核的数据)。按照药捷安康的现金消耗率,公司年的营运资金可以应付招股书签署之日起未来12个月成本的125%。

(图 / 药捷安康招股书)

可见,留给药捷安康的时间不多了。实际上,若公司的候选药物成功商业化,那么药捷安康也会产生销售收入,解决公司的资金问题。

然而事实上,Tinengotinib成功上市后,作为二线耐药患者的三线治疗手段,将是市场上的新产品,但是在胆管癌人群中的潜在市场规模有限,其在未来商业化初期的市场认可度可能较低。

因此,药捷安康可能需要在医院渗透、医师教育及患者教育方面进行大量投资,以期获得市场认可度。届时,公司或将还需支付大量的市场推广费用。

或许成功募资上市是药捷安康充盈资金的最好办法,然而目前,多家药企“扎堆”排队上市。

6月27日,科望医药也在港交所递交招股说明书,科望医药同样是一家尚未实现商业化的创新药公司,预计最早也要在2028年才能将临床阶段资产商业化。

此外,上海细胞治疗、华芢生物、维昇药业、派格生物、盛禾生物、华昊中天、康乐卫士和九源基因等生物医药企业均在2024年在港交所递交了招股书。

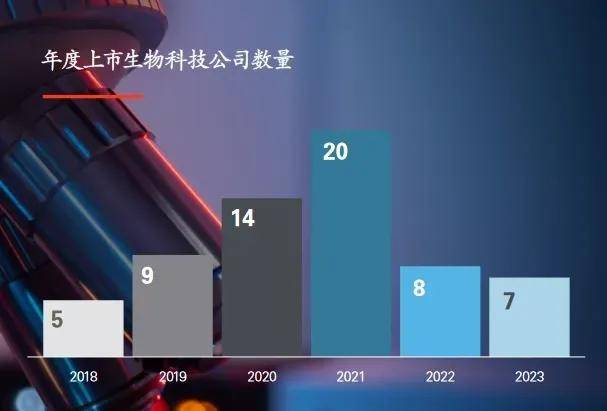

然而,据新康界报道,《2024年香港上市生物科技公司报告》显示,2023年仅有7家生物科技公司在港交所上市,是18A制度引入以来,数量最少的一年。

(图 / 《2024年香港上市生物科技公司报告》)

在“僧多肉少”情况下,留给药捷安康上市的机会好像并不多,如若无法上市,药捷安康的资金问题恐怕是迫在眉睫。

评论