界面新闻记者 |

在传统毕业租房旺季,今年的热度并没有很高。

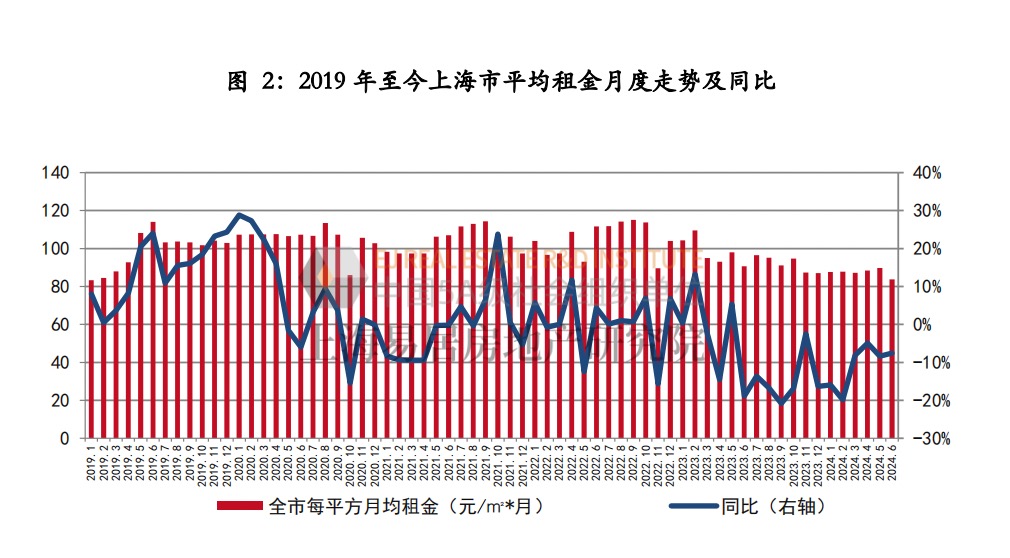

刚刚过去的6月份,上海租赁市场供应和价格双双下降。近日,据易居研究院发布的报告显示,6月上海平均租金以及房租收入比均降至2019年以来的历史新低,租金收入比首次进入 25%以内区间,租房市场热度下降。

首先是供应减少。易居研究院指出,“沪九条”拉升二手房成交量,但与之相对应的是部分房东决定“弃租转售”,6月全市挂牌租赁房源数环比减少 14%,同比增长 6.4%。

数据显示,在“沪九条”推动下,上海 6 月二手房网签套数达到2.6万套,环比大涨近40%,成交面积创2021年7月以来新高。

供应下降的同时平均租金也在下跌。6月全市挂牌租赁房源的平均租金为83.76元/平/月,环比下跌6.7%,同比下跌7.5%,与2023年全年平均租金相比下跌12%。

易居研究院分析指出,6月份上海租赁住房平均租金下跌主要受区域分布和面积段的结构影响。

从面积上看,虽然仍以60平方米以下户型为主,户型结构无明显变化,但是6月挂牌房源套均面积环比提高8.8%至85.2平方米。这其中,尤其以40平方米以下的房源数量及占比显著减少。

“这类房源往往单位租金更高,也从侧面验证了‘沪九条’以来,老破小房源由于总价低、租金收益率高,房贷租金差距小凸显了‘性价比’而交易量大涨。”报告指出。

较大面积段的房源出租也变得周期更长了。闵行区吴泾镇一名“二房东”告诉界面新闻,他今年租出去的主要都是单间房源,像整租的(面积在50平方米以上)的行情比去年差很多。

“拿我手头的房源来说,目前手里头整租房源有好几套是空着的,如果靠近市区,可能还好出租一点,越靠近外环就越难租出去了,目前空出来的房源比较多。”上述人士表示。

房租下跌,也带动 2024年6月上海的房租收入比环比下降至24.37%,首次降至25%以下区间,租金压力处于2019年以来历史低点。

2024年上半年租金和房价进入下降通道,郊区租金降幅更大,市区租金和房价跌幅趋近。

截至2024年6月,市区和郊区的租金收益率分别是1.64%和1.49%,市区租金收益率相比 2023 年底基本一致,郊区租金收益率下降。

市场房源量价齐跌,与大量保障性租赁住房无不联系。

界面新闻了解到,截至今年6月底,上海全市共新增建设筹措保障性租赁住房约4.7万套,新增供应约3.4万套,均超半年度工作任务量。

比如6月17日,由瓴寓国际与国家级松江经济技术开发区合作打造的保障性租赁住房项目——上海松江西部科技园柚米社区正式开业,总建筑面积13.7万平方米,包括7栋住宅楼,共有2252 套房源入市。

此外,由上海城投开发的“城投宽庭”租赁住宅品牌,九星社区的1230套保障性租赁住房也于近日正式入市。据了解,上海城投布局的八大社区已全部投入运营,总计已入市房源量超过1.3万套,总服务人数可达2.4万余人。已入住租户中,80%以上的住户为20-35周岁的年轻人。

保障性租赁住房供应不断。今年8月,上实城开发布预计投入运营旗下第三个保障性租赁住房项目——闵行区紫竹高新区的阡集·创社区,将提供1932套房源。

不仅如此,今年6月,上海协议出让了2宗涉租地块,均为R4保租房用地,也是2024年以来首次出让的纯 R4保租房用地,总租赁建筑面积近 5.5万平方米,环比大增 350%,未来可新增房源超900套。

这2宗地块中,体量较大的是青浦镇板块的4.4万平方米的地块,由区属国企为建设主体,项目位于城市开发边界线之外,未来入市效果有待市场检验。

租赁企业主体格局发生变化。今年上半年,上海集中式租赁住房企业呈现出“国企系升、房企系稳、运营系降”的主体格局。

上半年,上海租赁住房在营规模TOP30合计房源数已达27万套,比1季度末增加1.4万套。其中,国企系在租赁住房在营规模TOP30主体中占比26.7%,提升2.8%,涨幅最大,房企系占比略有上升0.5%,而运营系占比虽然最大,为44.6%,但占比下降3.3%。

根据最新的2024年上半年上海租赁行业发展在地国企发展力排行榜,上海地产(集团)有限公司、上海临港经济发展(集团)有限公司、上海浦东发展(集团)有限公司、上海城投(集团)有限公司、上海张江(集团)有限公司位居前五。

易居研究院认为,随着国企更多储备房源特别是大型新建租赁社区的陆续入市,预计国企系占比将进一步提升,国企在上海租赁市场主体中展现出了规模拓展及稳定运营的实力。

而房企系、运营系未来可通过存量商品房改造、非居改租等方式进行业务拓展和房源转换升级。

可以预料到的是,随着租赁住房规模稳步上升,而租赁市场租金水平仍处在下行通道中,进入传统租赁旺季毕业季,租赁住房企业在房源产品、运营能力、服务水平、时间的精细计划上将会迎来更加激烈的竞争。

评论