文|子弹财经 孟祥娜

编辑|冯羽

同仁堂集团或将迎来第四家上市企业。

6月28日,同仁堂医养在港交所主板递交上市申请。若其成功上市,将成为同仁堂集团旗下继同仁堂、同仁堂科技、同仁堂国药之后的第四家上市公司。

不过,相较于355岁的同仁堂,同仁堂医养成立时间较短。2019年,同仁堂在原投资公司的基础上整合了集团内相关资源,同仁堂医养集团由此诞生。

五年以后,同仁堂医养来到了港交所的大门前。只是,同仁堂医养能否不负厚望,成功在港交所上市?

01 连续亏损两年,同仁堂医养为何不赚钱?

2015年6月,同仁堂集团全资子公司——同仁堂投资成立,公司定位为同仁堂集团的产融结合平台与新领域培育平台,全力以赴开启医养大健康新布局。

2019年9月,该公司注册资本增加,全部由同仁堂集团认购,同时公司更名为北京同仁堂医养产业投资集团有限公司。

同仁堂医养集团正式挂牌后,提出以医疗、养老、内购电商、培训、膳食五大业务为核心,目标是五年内规模成长到五十亿级别,实现从“药”到“医”、从治疗到健康的转型。

彼时,同仁堂集团的日子并不好过。2019年,受假蜂蜜事件、产能瓶颈等影响,旗下上市公司同仁堂业绩出现了十年以来首次下滑。这时,同仁堂医养的成立,可以为同仁堂集团带来新的增长点,所以公司自成立之日起,便被寄予了厚望。

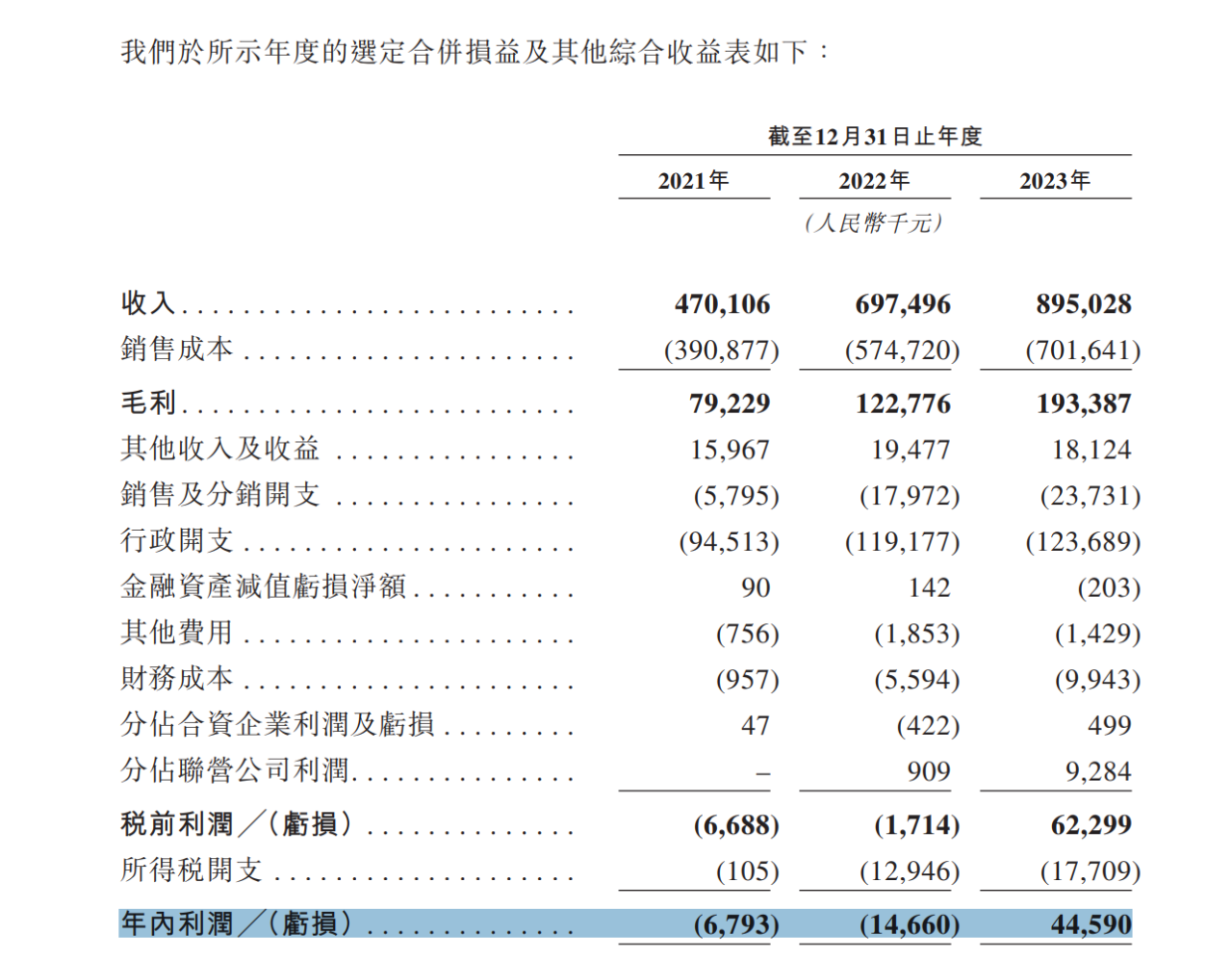

但从公司近三年的表现来看,同仁堂医养并没有达成同仁堂集团的业绩期待。2021年至2023年,同仁堂医养营收分别为4.7亿元、6.97亿元、8.95亿元,公司营收规模距离五十亿元差距还很大。

不仅如此,2021年、2022年,同仁堂医养还处于亏损之中,合计净亏损2145.3万元。直至2023年刚实现扭亏为盈,净利润4459万元。

图 / 同仁堂医养招股书

同仁堂医养的收入主要来自医疗服务、管理服务以及向客户销售健康产品和其他产品。

这其中,医疗服务收入是其主要收入来源。2021年至2023年,医疗服务收入分别为4.5亿元、5.96亿元和7.3亿元,占全年收入的95.8%、85.5%及81.6%。

同仁堂医养拥有11家自有线下医疗机构和一家互联网医院,以及9家线下管理医疗机构,医疗服务收入主要来自上述医院及医疗机构。

不过,医疗服务属于重资产运营行业,毛利率并不高。2021年至2023年,公司的毛利率仅为16.9%、17.6%及21.6%,再加上逐年增长的销售费用、行政费用,进一步挤压了公司利润空间。

近三年,同仁堂医养的营业成本已从2021年的3.9亿元增至2023年的7.02亿元,同期,行政费用从9451.3万元增至1.24亿元,销售费用从579.5万元增至2373万元。

以2023年为例,公司的营业成本占营收的比重高达82%,管理费用率为14%,销售费用率3%。营业成本过高,再加上费用开支,公司的净利率仅为5%。

同仁堂医养也在招股书中表示,公司面临着一个竞争激烈且分散的市场环境,主要与各类中医服务机构以及同区域内的综合医院中医科室展开较量。如果未能成功与现有及新竞争对手竞争,公司的业务、财务状况及经营业绩可能会受到不利影响。

02 频繁收购扩大业务,商誉高企存减值风险

虽然公司业绩还未达到同仁堂集团的预期,但纵观近几年同仁堂医养的发展,却离不开母公司及兄弟公司的支持。

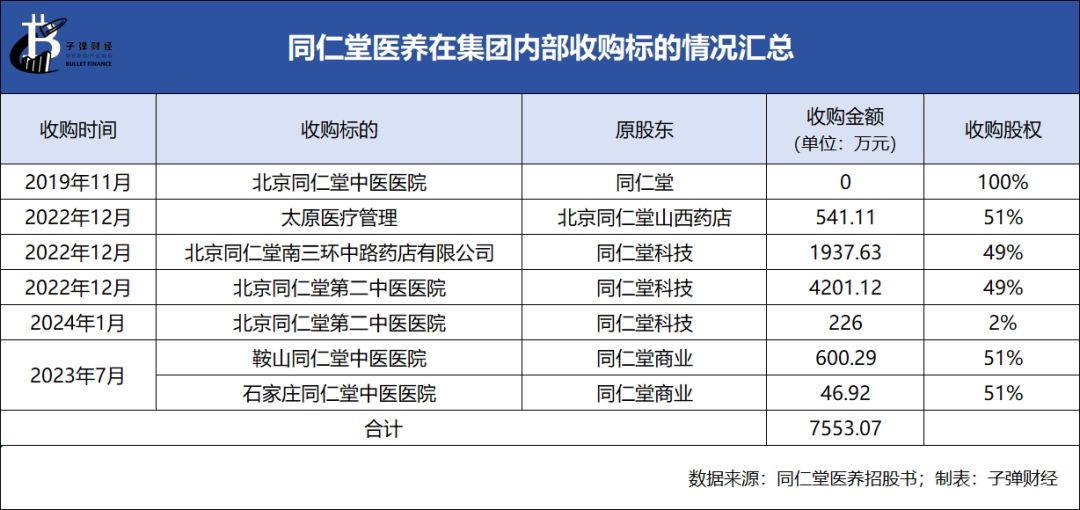

同仁堂医养从同仁堂、同仁堂科技、同仁堂商业等原股东手里花费不到8000万元收购了北京同仁堂中医医院、鞍山同仁堂中医医院、石家庄同仁堂中医医院及北京同仁堂第二中医医院等公司及医院的若干股权。

其中,同仁堂医养更是在2019年从同仁堂手里以零代价获得了北京同仁堂中医医院的全部股权。北京同仁堂中医医院给同仁堂医养贡献了大部分收入,2021年至2023年,这部分收入占比分别为70.1%、44.8%及43.4%。

除集团内部股权转让外,同仁堂医养也通过外部收购拓展业务,这其中,最知名的一笔交易则是公司以高溢价收购三溪堂保健院和三溪堂国药馆。

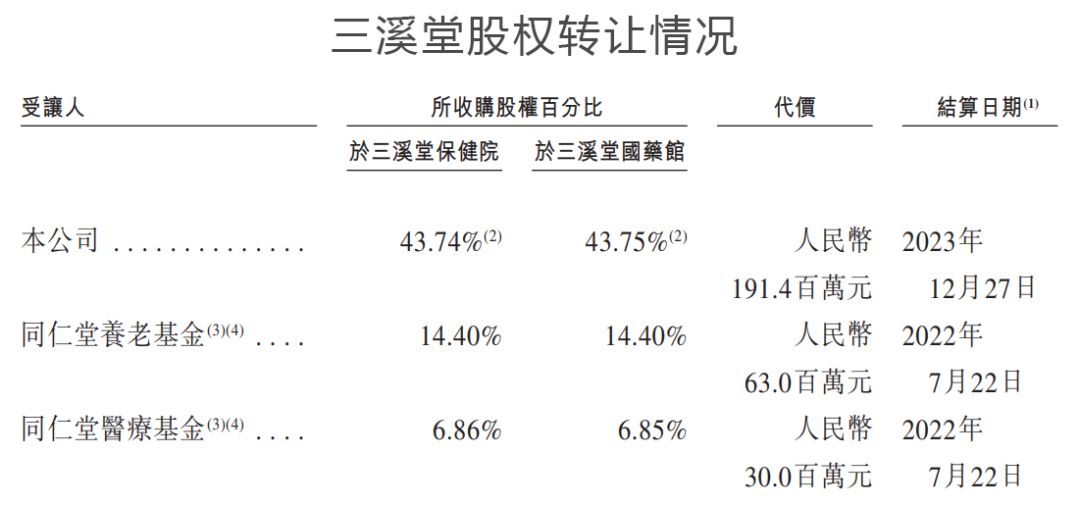

2022年,同仁堂医养连同同仁堂养老基金及同仁堂医疗基金,以2.844亿元的价格从朱智彪、潘松琴夫妇手里,收购了三溪堂保健院和三溪堂国药馆各65%股权,三溪堂整体估值达4.38亿元。

其中,同仁堂医养分别以1.194亿元、7201.7万元的价格获得三溪堂保健院及三溪堂国药馆各43.74%的股权。

但于收购日,三溪堂保健院的净资产仅有2676.3万元,因高溢价收购产生商誉1.076亿元。三溪堂国药馆的净资产为4212.4万元,产生商誉5358.8万元。

彼时,同仁堂医养收购三溪堂的钱并不是自有现金,而是通过商业银行信贷融资所得,收购而来的三溪堂保健院及三溪堂国药馆43.74%的股权,均质押给了银行。此外,公司还将持有的上海承志堂70%的股权质押给银行。

这笔收购完成后,获得最大收益的则是朱智彪、潘松琴夫妇,两人获得了2.844亿元的股权转让款。

同仁堂医养为何花重金收购三溪堂?据其表示,此次收购是同仁堂布局华东地区市场的重要一环。

不过,此次收购也推高了公司的商誉。收购三溪堂之后,同仁堂医养商誉的账面值由2021年的2608.5万元大幅增加至2022年的1.87亿元。若公司上市之后,收购标的业绩不达预期,公司仍存在商誉减值风险,进而影响净利润的表现。

高溢价收购,不仅增加了公司商誉,也增加了负债。

截至2024年4月30日,同仁堂医养银行贷款为1.42亿元,其中涉及收购上海承志堂、三溪堂股权的银行贷款1.28亿元。

在高杠杆收购后,公司意图通过上市募资来偿还债务。据招股书,同仁堂医养此次IPO的募资,将主要用于扩充医疗机构服务网络及提升医疗服务能力、偿还银行贷款、补充营运资金及其他一般公司用途。

03 “以股换股”,突击入股者收获大

「子弹财经」注意到,同仁堂医养IPO前夕,朱智彪、潘松琴夫妇等投资者也突击入股,成为公司前十大股东。

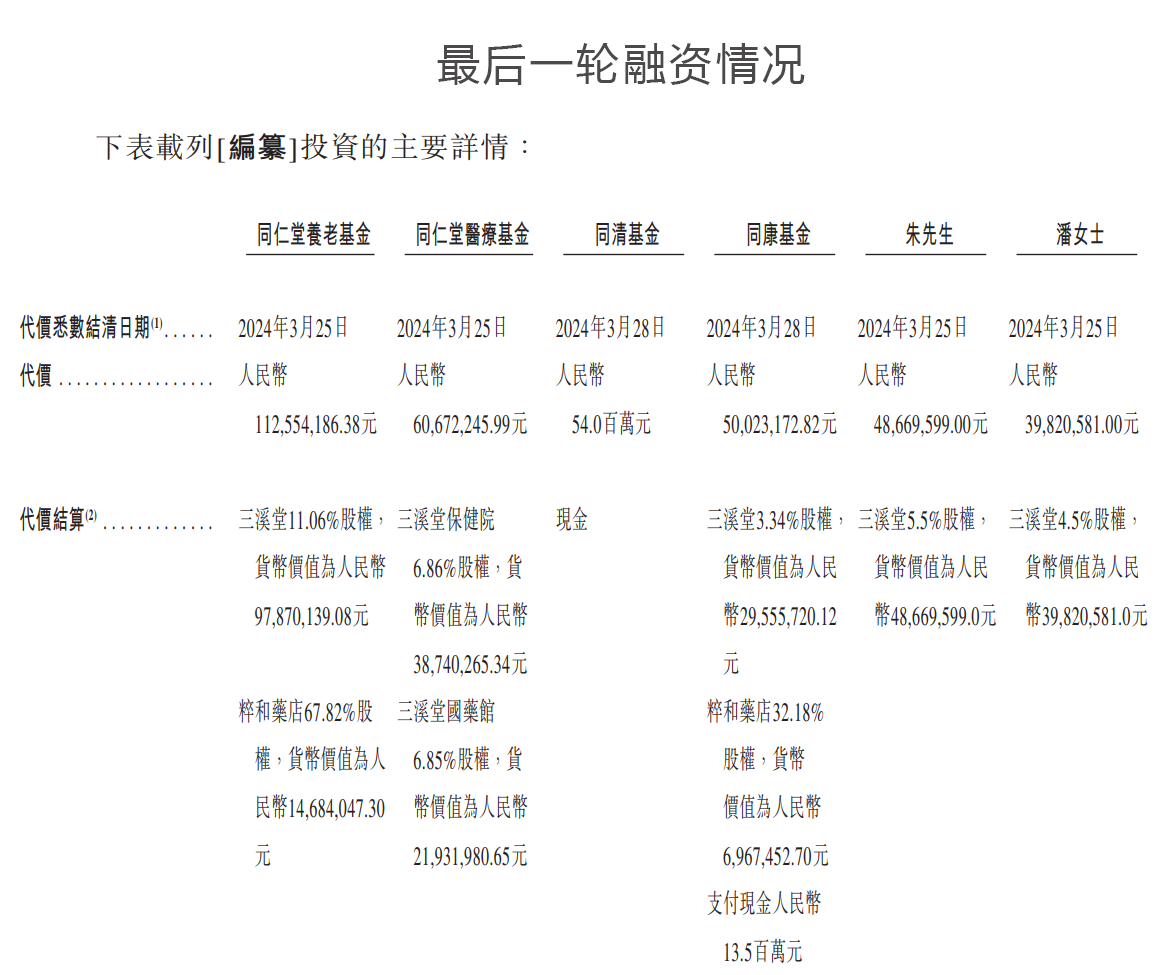

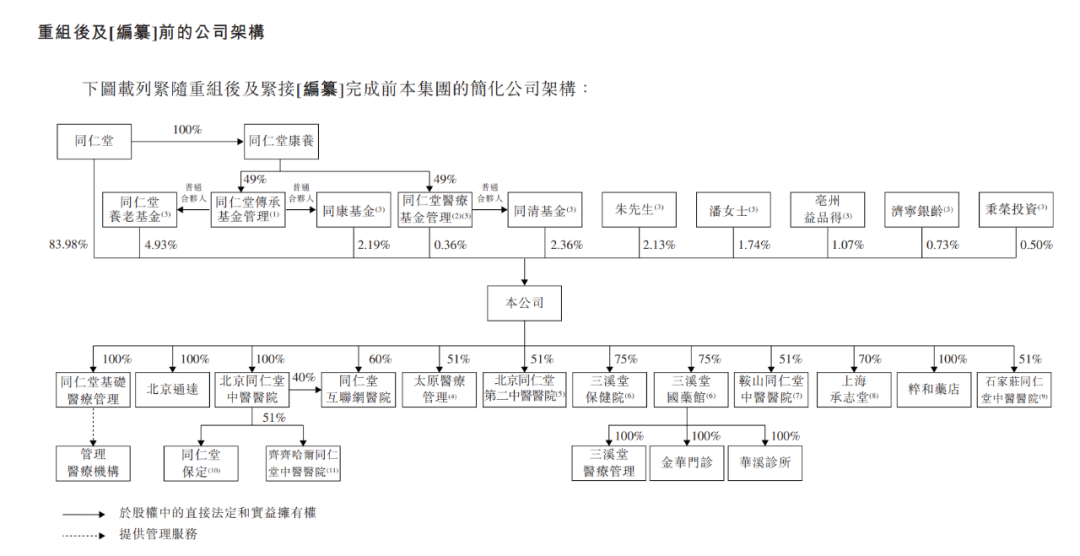

2024年3月12日,同仁堂养老基金、同仁堂医疗基金、同康基金、同清基金、朱智彪、潘松琴以3.657亿元的价格认购了同仁堂医养16.02%股权。最后一轮融资后,公司总估值约23亿元。

然而,认购款并不全是以现金结算,除同康基金、同清基金支付现金6750万元外,其他投资者是以三溪堂或者粹和药店的股权(以换股形式)结算。

这其中,朱智彪、潘松琴夫妇分别以三溪堂5.5%、4.4%股权换了同仁堂医养2.13%、1.74%股权。

据招股书,三溪堂5.5%股权货币价值为4866.96万元。同仁堂养老基金以三溪堂11.06%股权(货币价值9787万元),再加上粹和药店67.82%股权,换取了同仁堂医养4.93%股权。同仁堂医疗基金以三溪堂6.86%股权换了同仁堂医养2.66%股权。

依此计算,三溪堂的估值为8.85亿元。

图 / 同仁堂医养招股书

而如前文所述,早在2022年,同仁堂医养连同同仁堂养老基金及同仁堂医疗基金以2.844亿元的价格从朱智彪、潘松琴夫妇手里收购了三溪堂保健院和三溪堂国药馆各65%股权,三溪堂整体估值为4.38亿元。

不到两年时间,三溪堂的估值却翻倍了。对于三溪堂估值翻倍的原因,同仁堂医养对「子弹财经」表示,以招股书数据为准。但招股书中,并未提及具体原因。

不过,这笔交易受益最大的就是三溪堂曾经的投资者——同仁堂养老基金和同仁堂医疗基金以及三溪堂的原实控人朱智彪、潘松琴夫妇。

在2022年的收购中,同仁堂养老基金花6300万元收购三溪堂14.4%股权,目前估值已上涨至1.27亿元;同仁堂医疗基金花3000万元收购三溪堂不到7%股权,目前估值6067万元。

图 / 同仁堂医养招股书

值得一提的是,同仁堂医疗基金仅由同仁堂集团持股49%,其余股权由北京局方、深圳秉荣、济宁银铃等第三方机构持有。

图 / 同仁堂医养招股书

2024年3月,同仁堂医疗基金又将持有同仁堂医养的股权按照其股东的投资权益分配给了其合伙人。股权转让完成后,亳州益品得、济宁银龄、秉荣投资、同仁堂医疗基金管理分别持有同仁堂医养1.07%、0.73%、0.5%及0.36%股权。

一系列股权转让后,控股股东同仁堂集团持股比例从100%略降至83.98%。同清基金、同康基金、朱智彪、潘松琴夫妇、亳州益品得、济宁银龄、秉荣投资成为同仁堂医养股东,合计控制同仁堂医养16.02%股权。若公司成功上市后,这些投资者将共同分享资本的盛宴。

图 / 同仁堂医养招股书

不仅如此,朱智彪、潘松琴夫妇与同仁堂医养深度绑定后,两者的关联交易也多了起来。

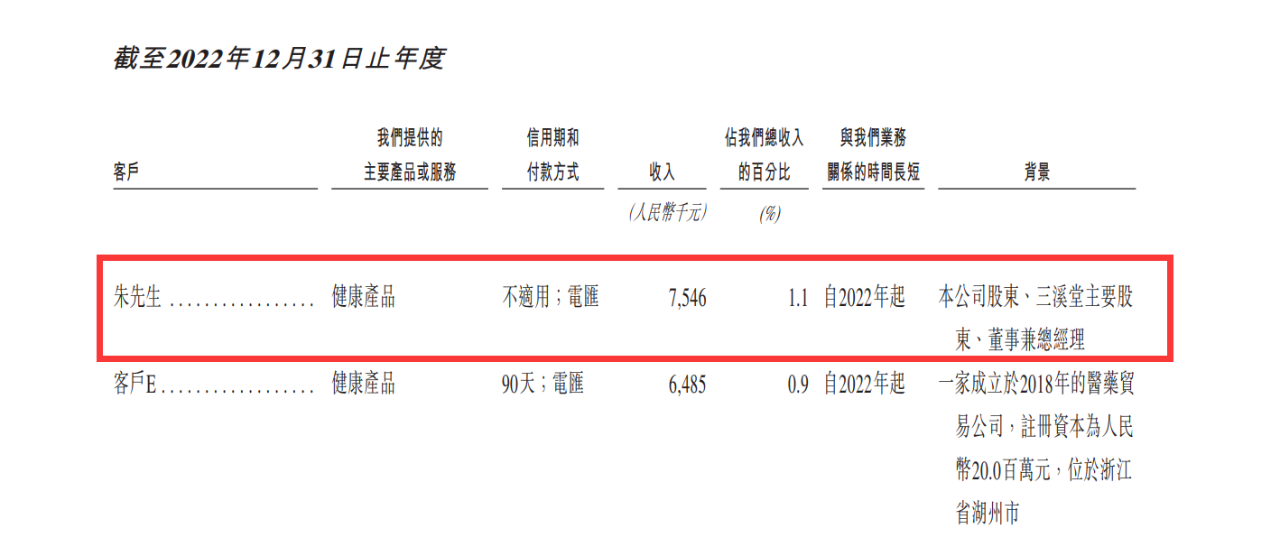

2022年,同仁堂医养的最大客户则是朱智彪,公司向其销售健康产品共计754.6万元,占总收入的1.1%。

图 / 同仁堂医养招股书

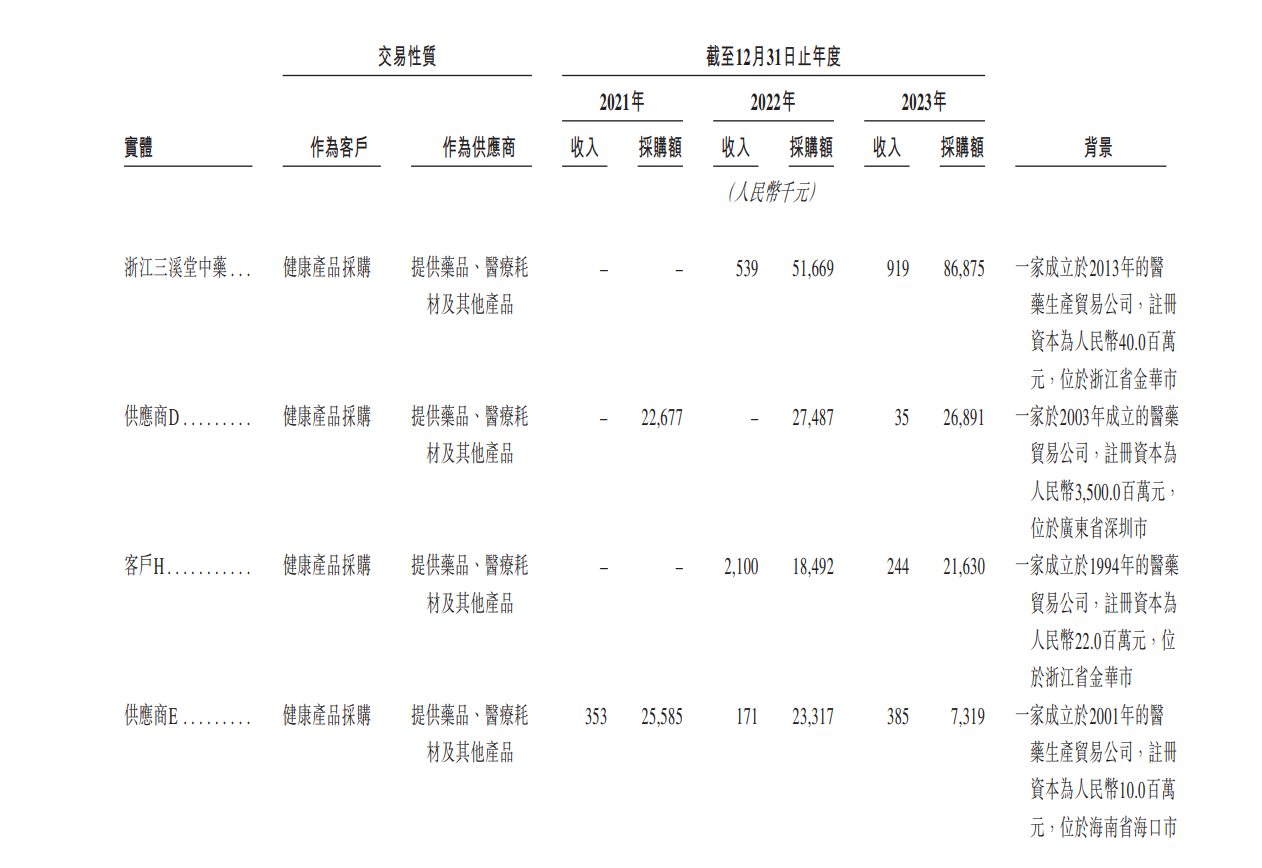

2022年、2023年,同仁堂医养向朱智彪持股49%的公司——浙江三溪堂中药采购药品、医疗耗材等产品分别达5166.9万元、8687.5万元。

图 / 同仁堂医养招股书

公司与股东的下属公司之间交易多,可能对公司独立性产生不利影响。

在中国人口老龄化加剧的背景下,专注于中医、慢性病诊治、健康服务的中医医疗服务行业也往往被视为前景优秀、市场空间广阔的行业。

但是,虽背靠同仁堂集团,同仁堂医养的净利率仅有5%,还有很大的提升空间。接下来,同仁堂医养能否在港股上市以及上市后表现如何,「子弹财经」将长期关注。

评论