文|表外表里 周霄 张冉冉

编辑|曹宾玲 付晓玲

在2021年即将结束时,领英中国区总裁陆坚迎来了离奇的一天:领英上的猎头,要挖他去做后端开发。他的遭遇,很快和此前美团王兴被邀请去做万达电商CEO、猎豹创始人傅盛被挖去当安卓工程师的乌龙事件一起,冲上了热搜榜单。

围观的吃瓜群众一边感叹“情节魔幻”,一边狠狠共情——原来被群发招聘信息的不止自己,大佬们也会被误伤。

对HR和猎头来说,“广撒网”这件事其实是基操,毕竟在招聘上,低效匹配平等地“折磨”着求职招聘双方:

打工人这边,众星捧月通常只属于金字塔尖的人;普通人收获的更多是“杳无音讯”。招聘方也一样,大企业简历收到手软,中小企业常常无人问津。

这样一来,头部的求职者与招聘者,不可避免都会面临被骚扰的问题,以及大量筛选工作。

实际上,梳理互联网诞生以来的“招工找工”故事会发现,全球在线招聘行业风雨30年,服务质量始终不太令人满意。

但行业从没有离开公众与投资人的视线。人力资源服务的刚需属性,决定了玩家们能维持稳定的用户与营收规模。TO B的行业属性,决定了行业蛋糕不小(2023年全球市场规模达到290亿美元),也能够穿越周期。

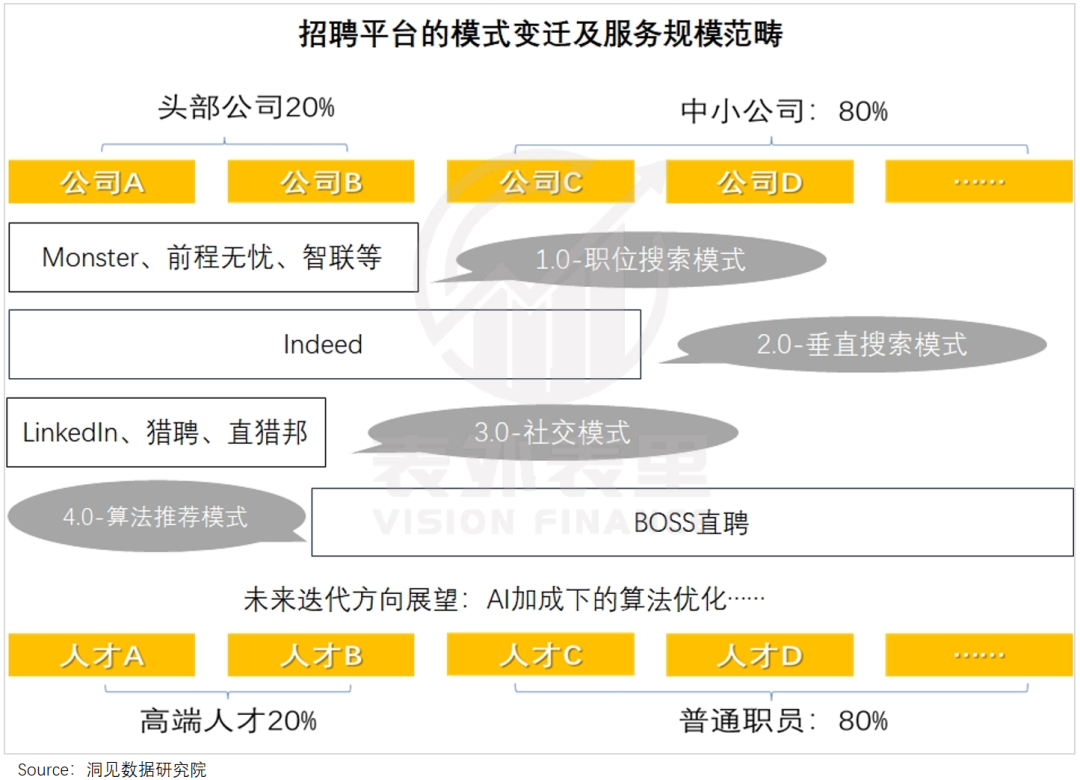

但改善匹配效率,也一直是行业换际迭代的动力,从海外到国内,从以Monster、前程无忧为代表的Job Board(职位广告版)模式,到以Indeed为代表的搜索模式,再到以领英为代表的社交模式,以及ZipRecruiter、BOSS直聘等新一代平台,每一代后来居上的平台,都具有一定的颠覆性意义。

这个行业的发展史,本质上就是一部围绕双边筛选与匹配效率的“战争史”。

一、卷“撮合效率”,是招聘平台的宿命

500万美元,对2005年刚满周岁的Indeed来说,是一笔不菲的融资,但抵不上Monster一年广告费的零头。

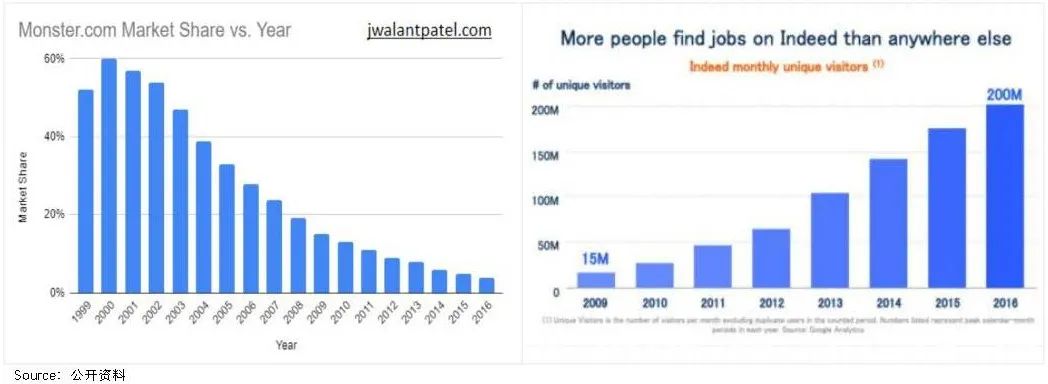

作为全球第一家招聘门户网站,Monster将报纸杂志上的“豆腐块”招聘广告搬到了网上,成立6年就占领了美国60%的在线招聘市场。1999—2004年,Monster牢牢把持着超级碗赞助商的位置。

因此,当Indeed拿着融资准备大干一场时,Monster的品牌知名度已然超群,不仅无惧Indeed的竞争,还主动终止与超级碗的合作。

但结果是,蚂蚁撼动了大象。

Monster的市场份额从此加速下滑,而很少打广告的Indeed,独立访客数一路狂升,于2010年超过Monster成为美国第一大招聘网站。

二者命运的互换,正对应着互联网招聘平台的第一次“效率之争”。

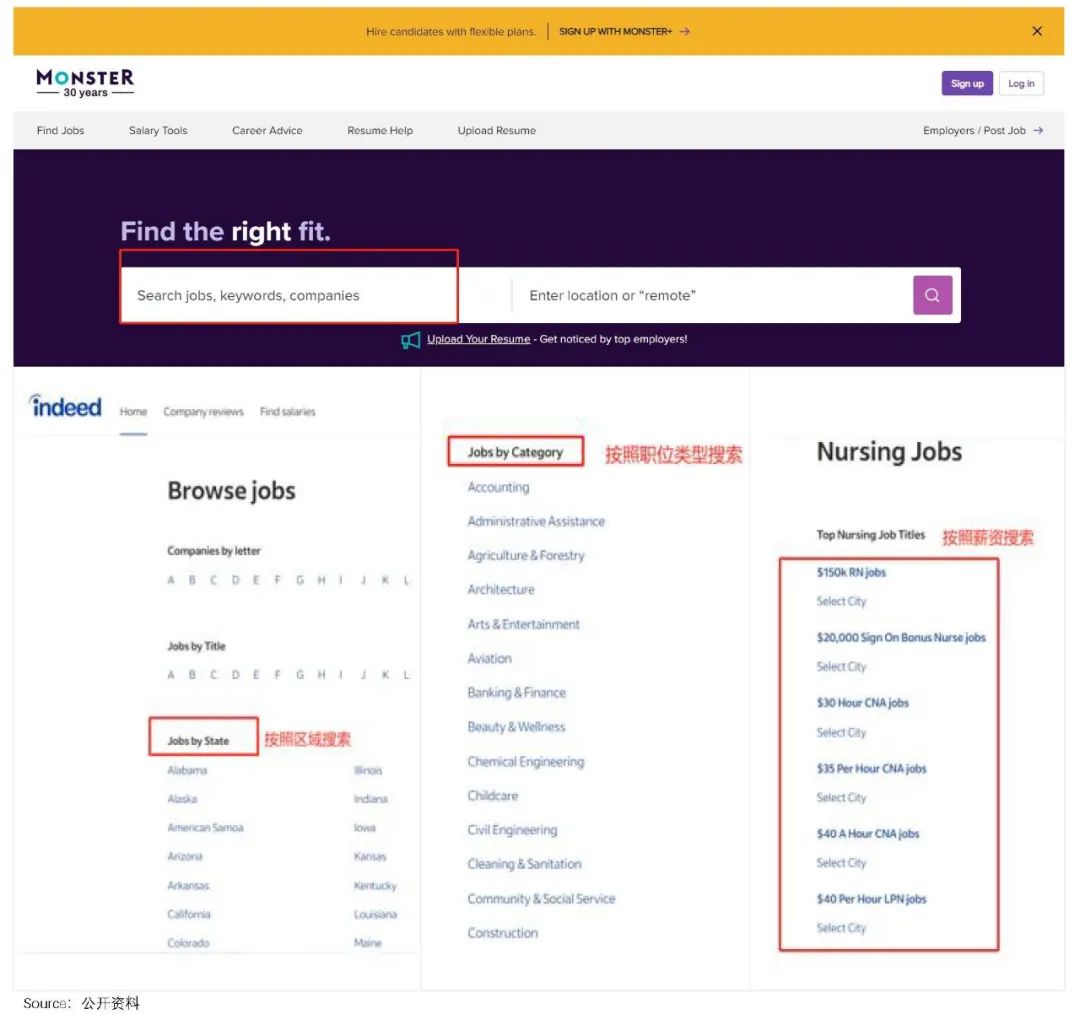

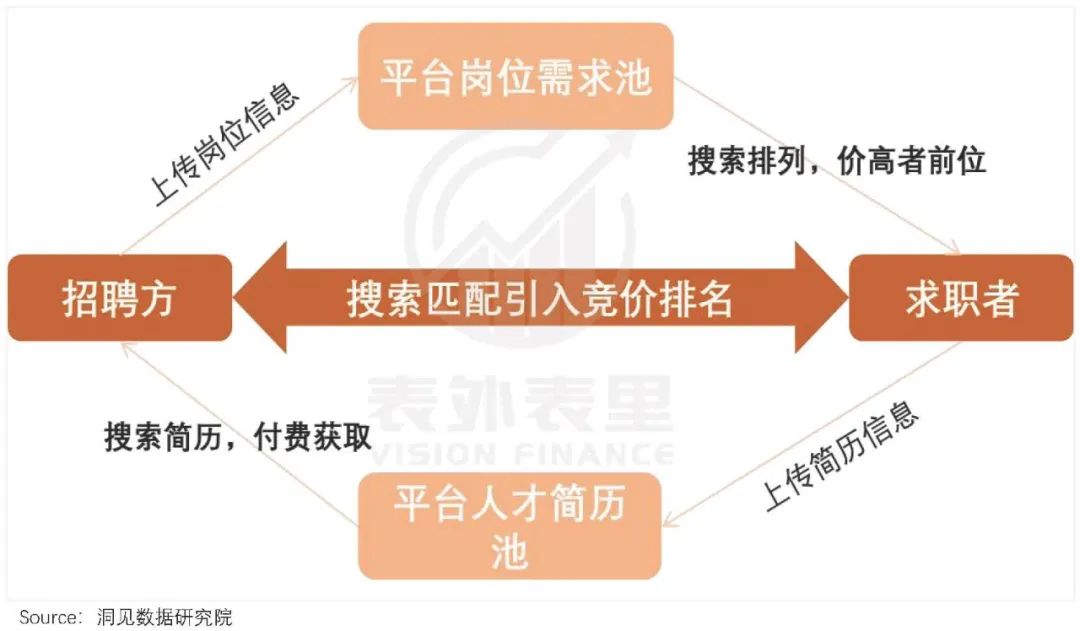

Monster的职位来自企业主动发布,数量相对有限不说,求职者在不同的招聘网站、企业官网上浏览工作,想想都觉得麻烦。

而Indeed则深谙“借力打力”——平台上除了企业自己发布的职位,还“爬”进来很多其他招聘网站和企业官网的招聘信息。比如,求职者在Indeed上可以搜索到Monster上的职位。

这样一来,于Monster是增加了引流渠道,对Indeed而言,平台上可供挑选的岗位不但增多,甚至可以进行行业、地区和薪资等多个维度的搜索,“一站式”体验感拉满,对求职者的诱惑力蹭蹭上涨。

更多的求职者,又会吸引更多的招聘者在平台上发布职位,双边效应启动,Indeed迎来爆发式增长。

不过,Indeed模式虽然实现了“一站式”求职,但其本质仍是和Monster一样的主动搜索,撮合低效的问题依然如影随形。

毕竟,求职、招聘双方很多时候并不知道自己的真正需求,让他们主动搜索,他们未必清楚自己的需求是否合理。

这就好比高考志愿填报,学生的痛点不是不会搜大学或专业,也不是对填报数量不满,而是不知道自己适合报哪个大学或专业。

常规思路下,就是选择大众都觉得好的标的。比如,屡见不鲜的“企业拿着拧螺丝的价格,到处找造火箭的人才”;求职者一心“人往高处走”,按排行把名企投个遍。

这种情况下,头部企业和顶尖人才都有可能“擦肩而过”,更别说大多数中长尾求职者和中小企业了。

招聘业内甚至流传着一个经典段子:某大公司HR每天会收到上百份简历,主管看到HR不堪重负,直接把一半的简历扔到垃圾桶,并开导目瞪口呆的HR:“运气也是能力的一部分。”

在用户的不满声中,招聘网站的第二次“效率之争”开始了。

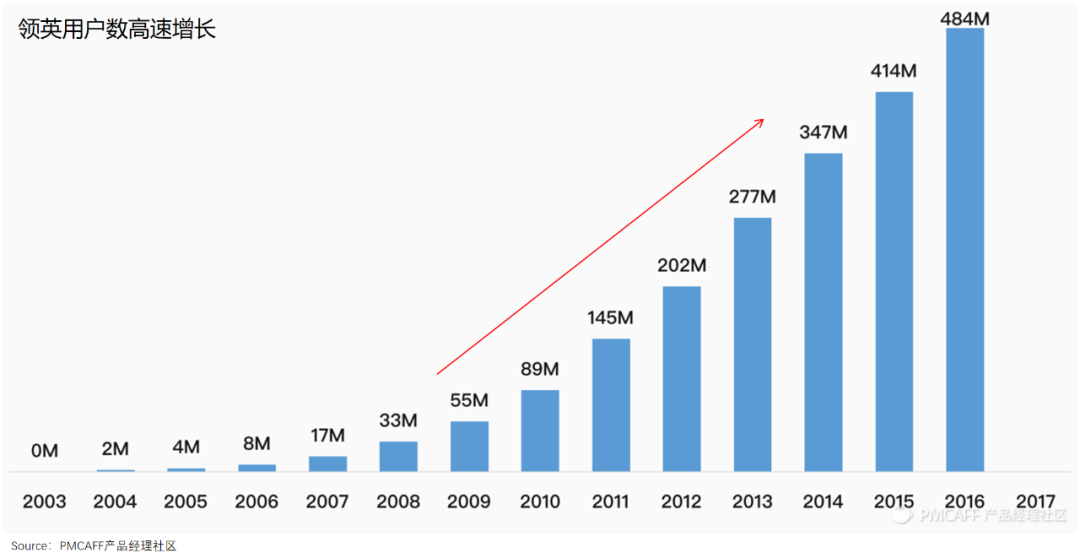

与Indeed几乎同期诞生的领英,主打社交模式,让招聘双方可以像经营朋友圈一样经营自己的领英。这不仅让信息更加透明,还可以通过人脉关系加深对彼此的了解,撮合效率有所提高。

并且需要“人脉”加持的通常是金字塔尖人群,Monster和Indeed没有解决的稀缺人才错配问题,在领英这里有所缓解。

在领英崛起后,Monster在美国的总求职流量份额,从2011年的25.6%进一步下降到2016年的9.9%,而领英则开启了用户数高速增长时代。

然而到此为止,占大多数的次优企业和次优人才匹配问题,仍悬而未决。

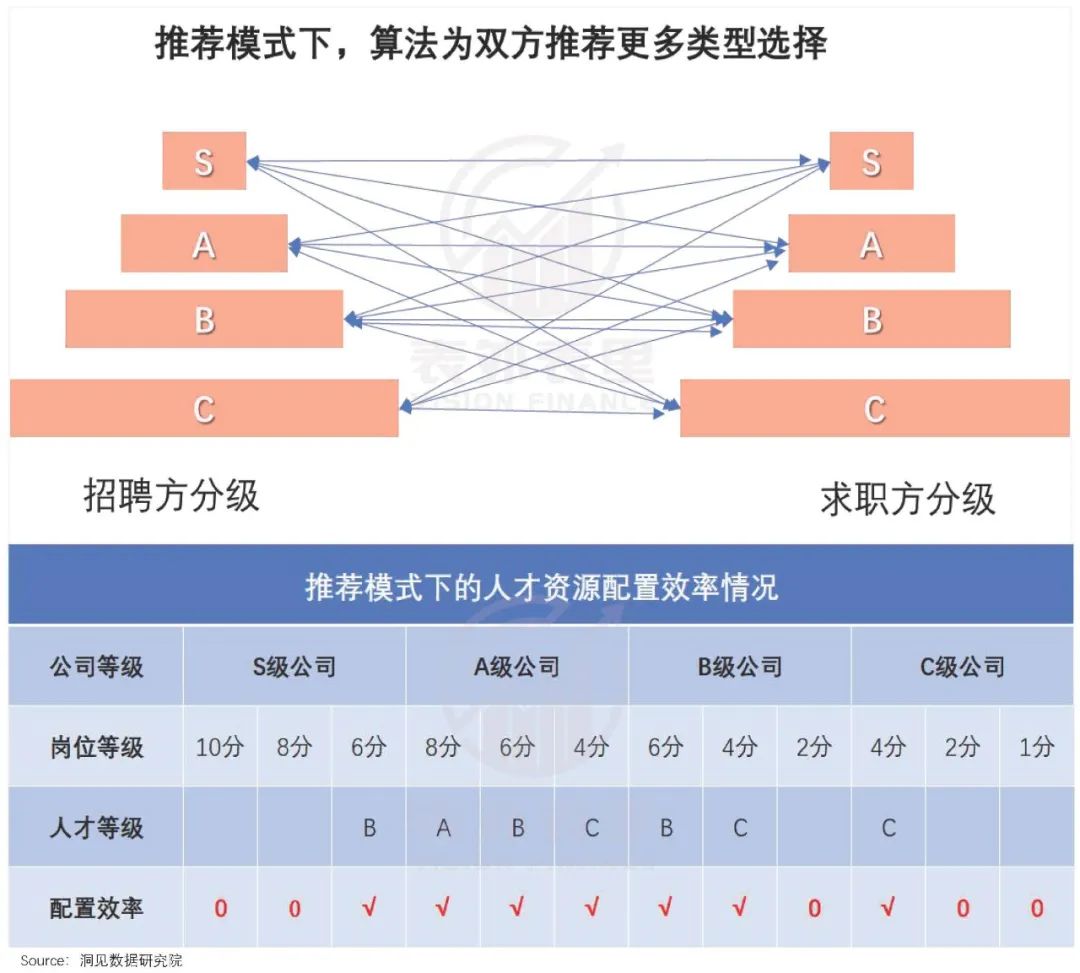

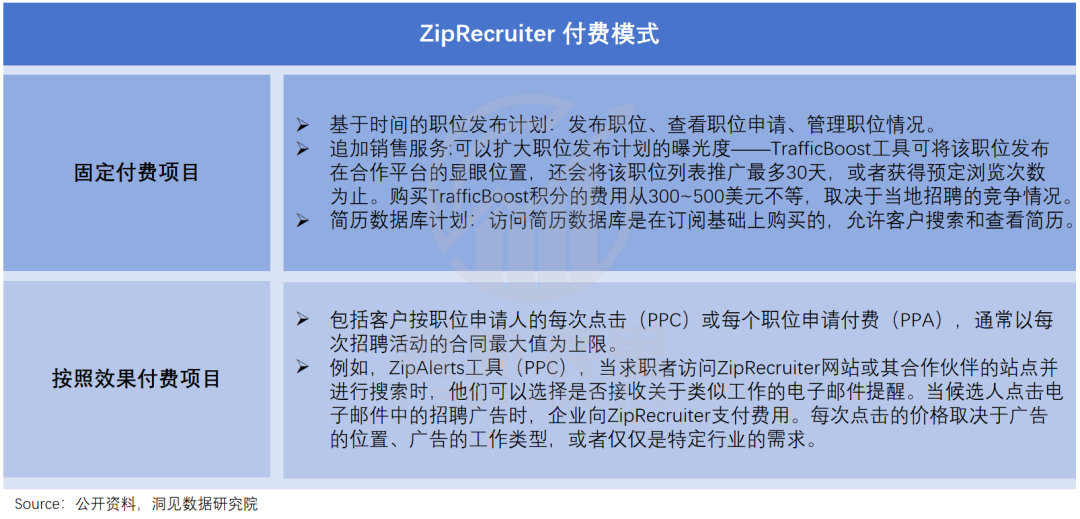

在前浪还没被拍在沙滩上时,求职者和招聘者只能选择“忍”,直到被行业忽视的“技术”的引入——海外的ZipRecruiter以移动场景为切入点,通过算法主动向雇主推荐候选人。

这在当时仍以搜索和网站为主的在线招聘平台间,引起了震动,也拉开了第三次“效率之争”的大幕。

ZipRecruiter的宣言是:“传统招聘平台聚焦美国头部100万家企业,我们聚焦中小企业。”

在撮合上也与以往不同:求职者建好简历后,可以点击“一键申请”,在推荐算法的支持下投递简历。平台会“掂量”求职者在市场上的大致水平,有针对性地推荐企业和岗位。

企业这边,也是类似的“一键发布+智能推荐”的形式。

如此一来,一定程度上冲破了搜索模式“强者优先”的游戏规则,不仅让中小企业和普通求职者有更多被看到、被选择的机会,匹配效率也更高。

回到高考志愿填报的例子,如果说Indeed是让考生自己搜索有什么专业与学校,领英就是让朋友和学长来推荐专业与学校,而ZipRecruiter,就是招聘行业那个比用户自己更懂他们真实需求的“张雪峰”。

国内同样聚焦中小企业的推荐招聘平台BOSS直聘也一样,由于诞生于移动互联网时代,又新增了直聊功能,效率进一步提升,在过去10年逐渐坐上了国内行业的头把交椅。

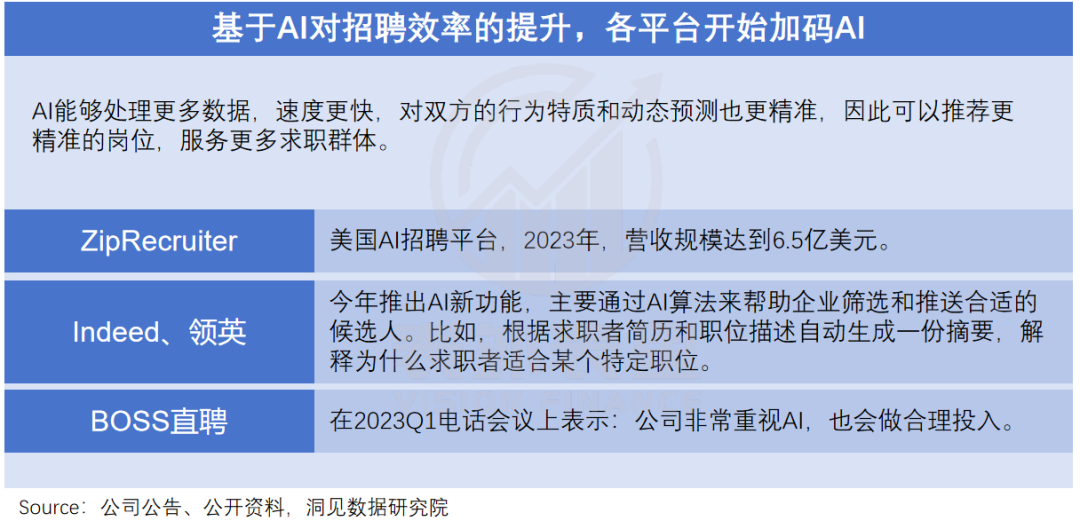

不过,推荐+直聊模式仍不是行业进化的终点,AI浪潮袭来后,平台的数据处理能力更上层楼,给求职双方的推荐将更精准,海内外招聘又围绕AI掀起了新一轮的角力。

而永无止境的“技术内卷”,也意味着公司的造血方式必须与时俱进。

二、服务“上帝”的能力,决定了平台的上限

与一部分人的感知不同,招聘平台其实是靠着企业付费过日子的,即企业招聘需求越旺盛,招聘平台就越赚钱。反之,打工人多,岗位少,招聘平台的日子就不好过。

一般而言,企业都是招聘平台的“上帝”。但2022年底,Indeed却做了一件倒反天罡的事:对简历已读不回的企业,进行“变相罚款”。

事情起源于Indeed新推出的“按效果付费”定价模式(PPA)——求职者申请了某个岗位,企业才用支付相应的费用,如果超过72小时没有拒绝接收,那么所有申请一概收费。

在Indeed最初的设想里,PPA是“一举多得”的买卖:

拉拢中小企业:降低付费门槛,同时避免交钱收不上简历的尴尬;

提高大企业客单价:减轻简历筛选的工作量,也收取更多费用;

平台端:增加变现手段,提升变现效率。

在此之前,Indeed的变现逻辑和谷歌、百度等搜索平台类似,都是围绕流量和曝光展开。相比Monster搭网站、割版面,向企业收“三费”(广告费、简历查看下载费、摊位费)的模式,按曝光付费的变现效率已更上层楼。

但搜索模式也决定了Indeed在客户群体上难以摆脱“大公司依赖症”,毕竟只有大企业,才会在意自己是不是常年挂在搜索结果的前排。而中小企业才是市场的主体,以美国为例,98%的企业都是员工人数低于50人的中小型企业,员工超过1000人的大中型企业占比仅为0.15%。

这对需要养家的Indeed来说,显然不是什么好事情——Indeed母公司Recruit当前市值为880亿美元,按贡献的收入占比估算,Indeed所在的部分估值有260亿美元左右,扛着增长的大旗。

PPA就是Indeed的希望,但产品上线后,邮箱天天爆棚的大公司,不仅平添了许多工作量,干不完还要“罚款”。中小企业收到的简历没那么多,但招聘人员少,无法及时确认,最终也背上了更重的招聘负担。

层层压力之下,Indeed不得不中断PPA服务。

相比于Indeed,社交模式的领英赚钱的本领有所进化,但被困在大客户“一亩三分地”里的程度也更深。

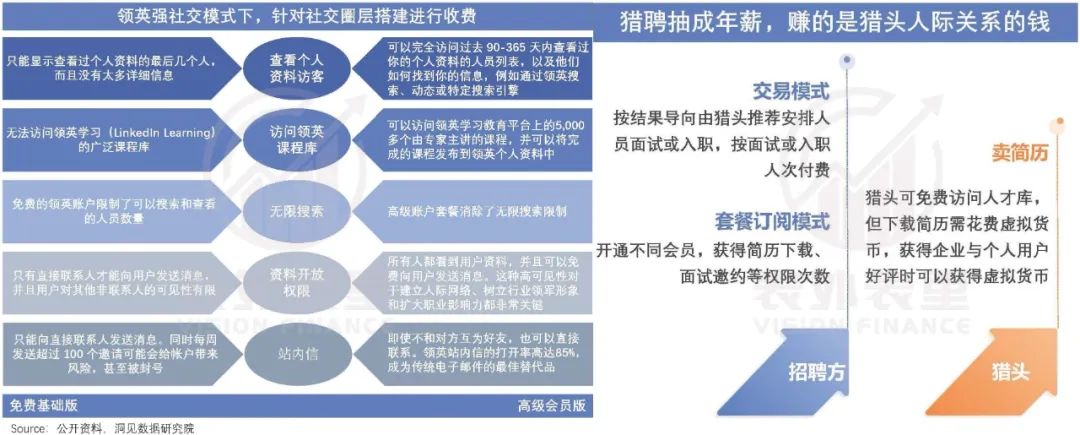

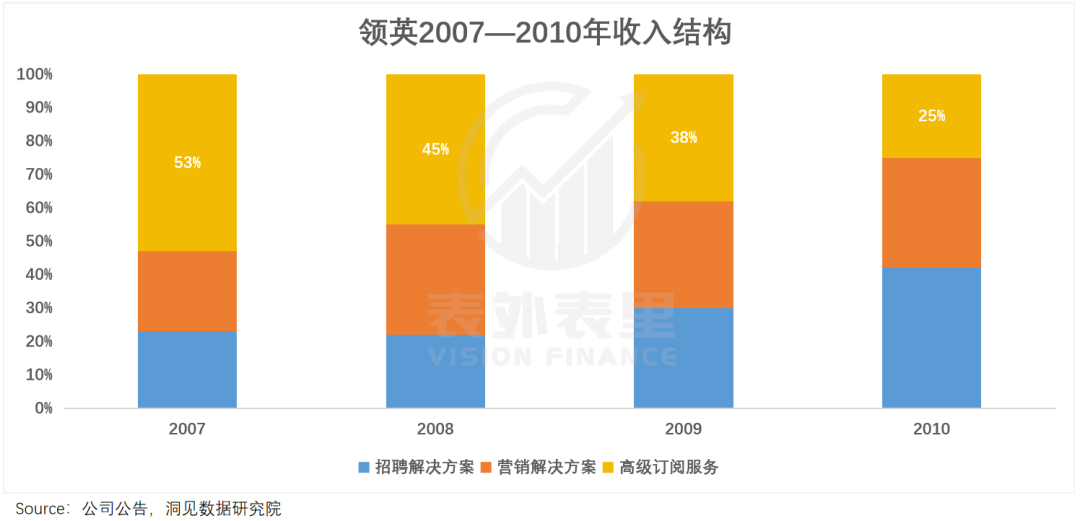

早在2005年,领英就推出了高级订阅服务,做起了“人脉搭建”生意:普通用户只能看到自己的互关好友,“可能认识的人”被隐藏了,而付费用户可以看到“朋友的朋友”,甚至“朋友的朋友的朋友”。(猎聘也是类似的变现逻辑)

掏钱买人脉的诱惑下,截止到2007年,领英高级订阅服务收入占到整体营收的53%。

然而如上文所说,“人脉”更多是金领、白领和头部企业的游戏,占大多数的中小企业鲜少需要,也掏不起钱。

领英主动选择了做掐尖生意,就只能垂涎中小企业这块蛋糕了。面向中小企业的推荐式招聘平台,天生就是这个市场的掘金客。

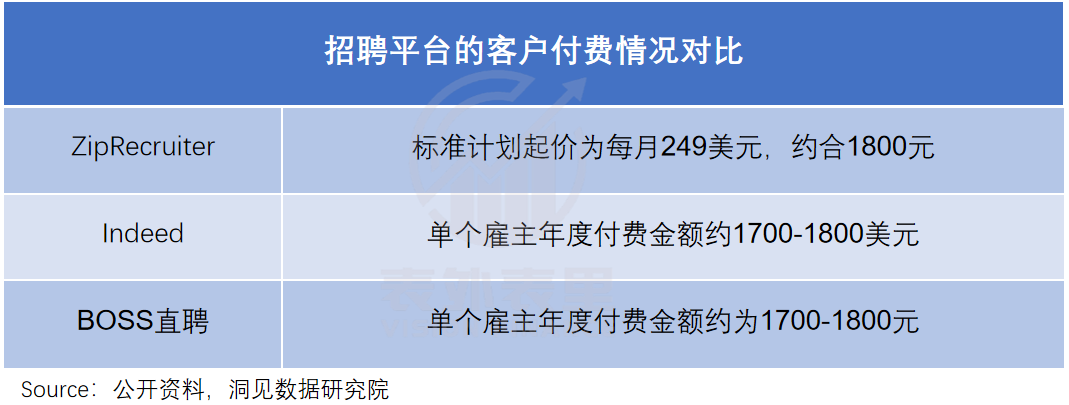

ZipRecruiter基于更高的匹配效率,靠岗位发布、曝光、匹配和点击等收费,日子曾经过得小而美。

不过,近两年美国整体招聘环境寒气弥漫,企业纷纷削减招聘预算,这导致使用就要付费的ZipRecruiter沦为了“被削减”的对象,营收出现一定程度的下跌。

国内的BOSS直聘也有付费,但免费仍是主基调。

毕竟国情和市场摆在这里,BOSS直聘不能像ZipRecruiter那样使用即付费;服务中小企业的特性,也使其不能像Indeed一样售卖搜索结果。

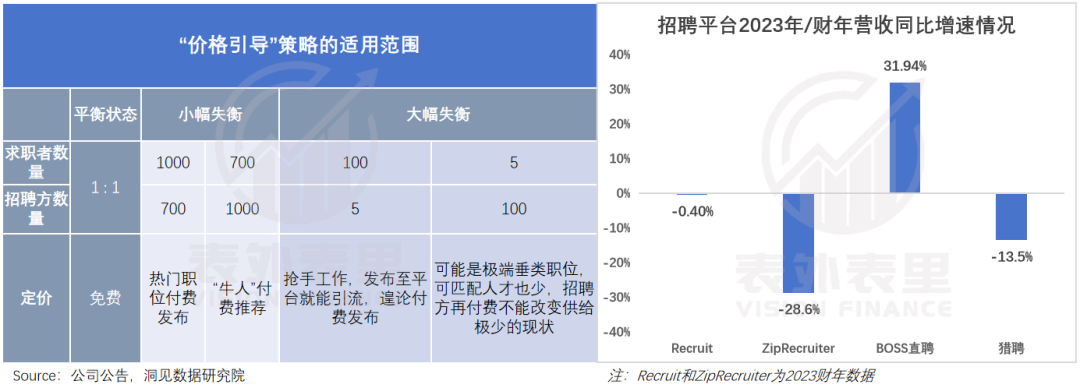

在这种背景下,BOSS直聘采用了贩卖“稀缺”的定价方式。

当招聘需求不强,平台会下调价格,甚至直接免费挂岗位。有初创企业HR曾分享经验,如何不在平台上花一分钱,就搭建起了30人的基础团队。

而当招聘方需求旺盛时,平台会让相关岗位收费发布。比如,今年房产中介转行者众多,机构普遍招人难,BOSS直聘上房产中介的招聘付费率达到了100%。

也就是说,国内推荐平台的付费机制,根据求职者和招聘者之间的供需状态灵活变动。

这也要求平台积累更多用户和职位,催动双边网络,否则天平向任何一方倾斜过度,这套“价格引导”就会失效。比如,去年ChatGPT大火时,AI提示词工程师岗位遭到疯抢,但市场人才储备远远不足,企业买再多“牛人推荐”道具,平台也变不出更多的简历来。

目前来看,BOSS直聘依靠蓝领和下沉市场,建立起了一定的“缓冲带”,在去年全球招聘平台收入承压之际,交出了一份合格的成绩单。

但ZipRecruiter、领英的订阅也好,Indeed的推广也好,BOSS直聘的稀缺资源调配也好,都不能算是终局。

在线招聘服务未来长期的迭代方向,仍然瞄准了招聘的确定性,也就是让雇主付了钱,就有合适的人可用。

现在招聘平台是按曝光付费、按效果付费,未来可能会出现按结果付费。

Recruit在2023财年的财报里披露了一组数据:2023年,全球在线招聘服务的产值是290亿美元,而全球人才派遣、猎头、临时用工这些能够“交付结果”的服务,累计产值约为2240亿美元。

这意味着,在线招聘还有近10倍的商业潜力,而这10倍的机会,就来源于对“确定”的把握。

小结

在“淘金潮”里,挖金子的不一定赚钱,卖铲子的才赚钱。

招聘行业就是一个“卖铲子”的生意——就业的刚需属性,决定了无论大环境是否景气,业内公司都很难饿肚子。

然而,互联网招聘30年沉浮,一代比一代高效,却没有像电商、外卖、打车等双边平台一样,诞生巨无霸企业。因为“人找人”的生意,远比“货找人”“车找人”更复杂。

这个行业还需要继续自我革命,而围绕匹配效率和商业模式的更迭,也预示着这可能是一场不眠不休、永无止境的变化与洗牌。

评论