文|天下财道 孙曼

这家寿险公司又吃罚单了。

据不完全统计,今年以来合众人寿及其分支机构已收到来自监管部门的15张罚单。

违法违规行为包括“欺骗投保人、诱导保险代理人进行违背诚信义务的活动”“欺骗投保人、被保险人或者受益人”“使用含误导性表述的产品宣传资料对代理人进行培训”等。

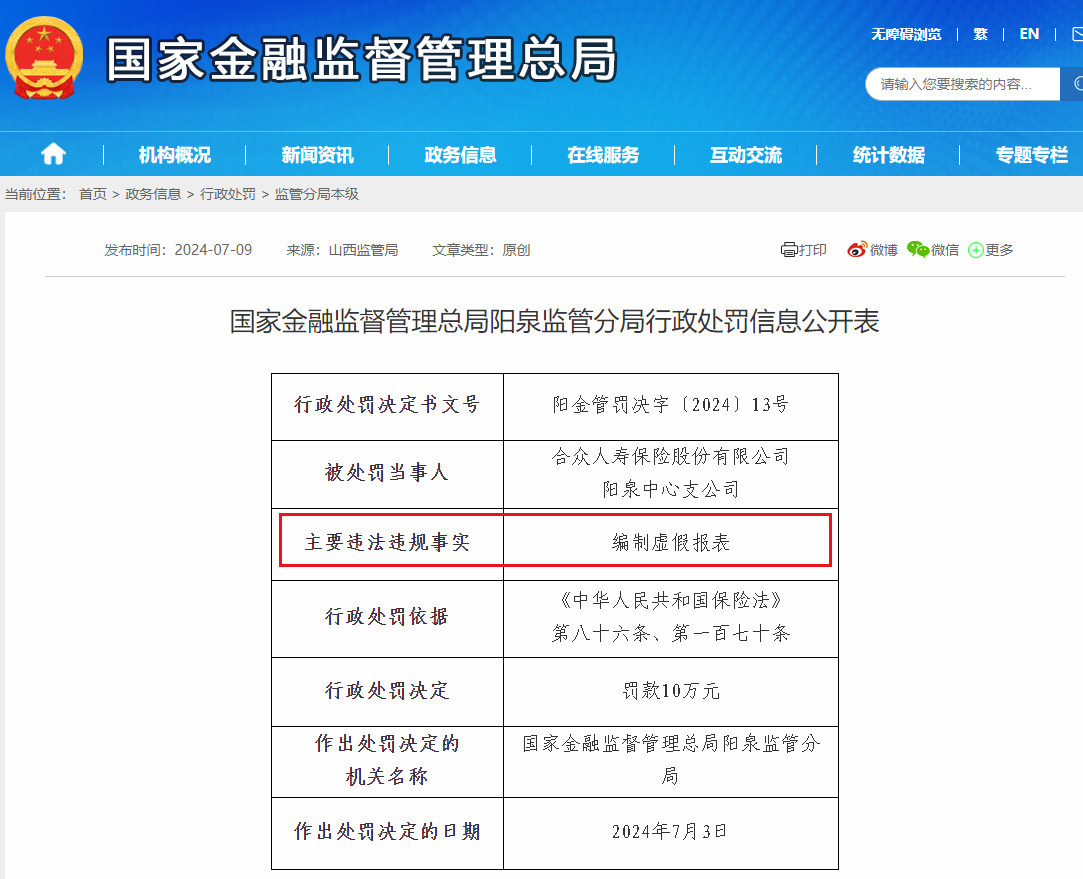

最近的一次处罚是在7月初,合众人寿阳泉中心支公司因编制虚假报表被罚款。

(来源:国家金管局官网)

不仅如此,合众人寿近3年累计亏损高达38亿元。

自2020年四季度起,公司信用风险已连续13个季度被评为C级。

合众人寿到底是一家怎样的保险公司?近几年又为何诸事不顺呢?

处罚投诉双高

合众人寿全称为合众人寿保险股份有限公司,成立于2005年,注册资本约43亿。

根据公司官网的介绍,起名“合众人寿”其意义在于秉承“和合”的传统理念,以最好的产品和服务赢得客户。

(来源:公司官网)

但理想很丰满,现实很骨感。

来自监管部门的频繁处罚和消费者的投诉表明,合众人寿距离理想目标还有较大差距。

2024年至今,合众人寿及其分支机构屡吃罚单,被监管部门处罚金额总计超100万元。

这是偶然的吗?拉长时间看,这种现象也频繁出现。2022、2023年合众人寿分别被监管部门处罚13次、25次。

除了被监管部门处罚,来自消费者的反馈也不理想。

根据国家金管总局湖南监管局发布的2023年上半年辖内保险消费投诉情况通报,人身保险公司亿元保费投诉量中位数约0.95件/亿元,而合众人寿高达3.73件/亿元,排名前三。

(来源:国家金管局官网)

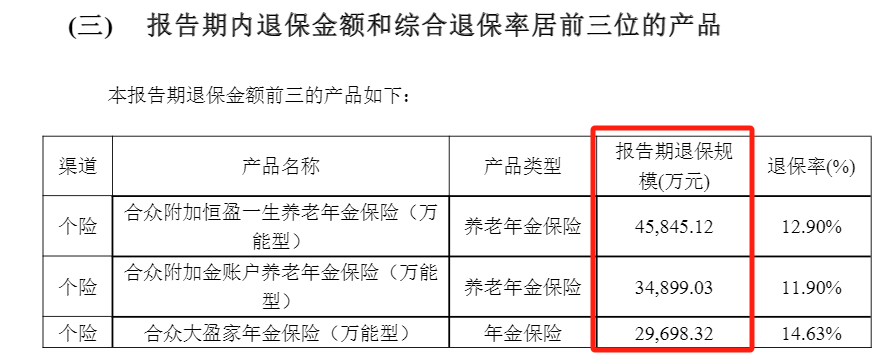

客户的不满也体现在退保额上,今年一季度,合众人寿退保金额居前三的产品,合计退保金额超10亿元,约占当期保险业务收入的13%。

(来源:公司公告)

三年亏超38亿

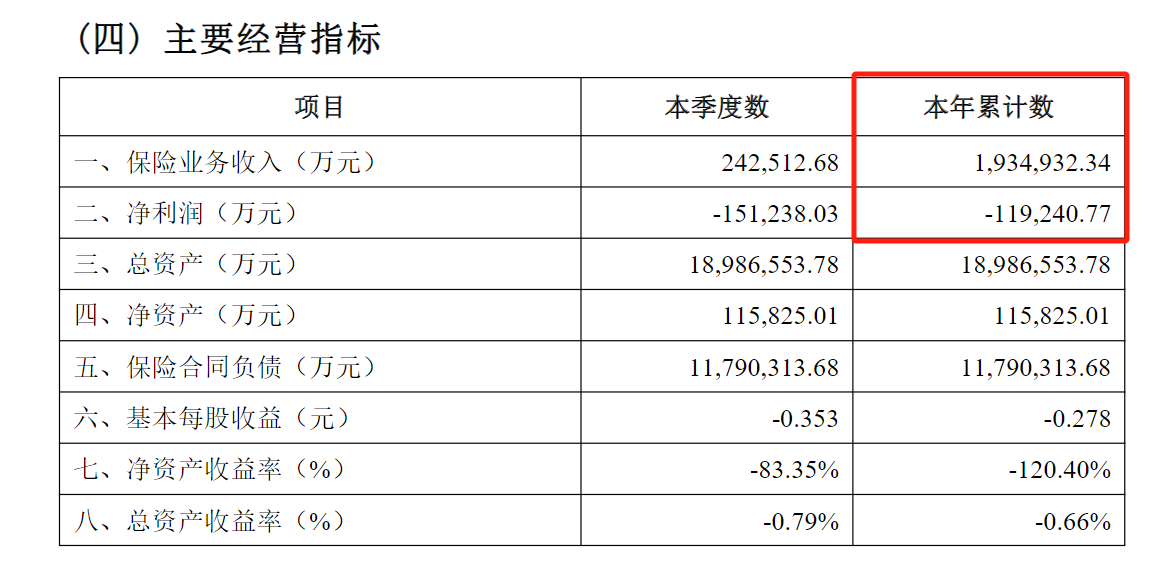

2023年,合众人寿保险业务收入为193亿元,净利润亏损约12亿元,至此,公司已是“三连亏”。其中,2021年亏损超5亿,2022年亏损超20亿,2021年到2023年三年累计亏损超38亿元。

(来源:公司公告)

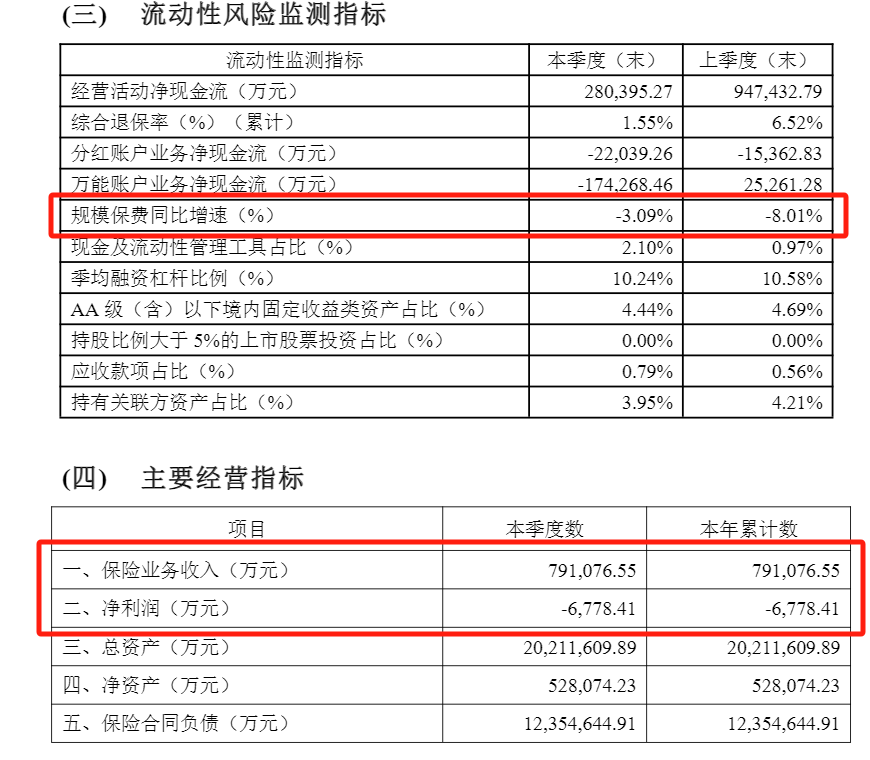

今年一季度的业绩表现仍然不见起色,偿付能力报告显示,合众人寿一季度净利润亏损近0.7亿元。

同时,保险收入也在减少,合众人寿一季度规模保费同比下降3%。

(来源:公司公告)

合众人寿为什么近3年持续亏损呢?这与房地产投资踩雷有很大关系。

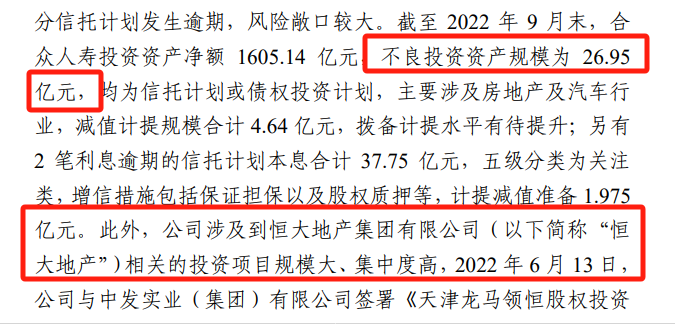

根据联合资信给出的2022年三季度评级报告,截至2022年9月末,合众人寿与中国恒大(03333.HK)相关的投资项目余额超122亿元。合众人寿对上述资产确认了估值损失约17亿元,其中公允价值变动损失10亿元。

(来源:联合资信评级报告)

作为一家寿险公司,选择投资项目时,本应格外注意安全性和流动性。可是,在国家三令五申“房住不炒”的大环境中,合众人寿近些年却一直热衷地产投资。数据显示,2017年至2021年,合众人寿投资性房地产余额分别为100亿元、99亿元、92亿元、104亿元、110亿元。

根据联合资信在评级报告中的表述,合众人寿的投资资产中,不动产投资与涉及房地产行业信托计划等非标投资资产的规模仍相对较高,投资资产行业和客户集中度均较高,且部分信托计划发生逾期,风险敞口较大。

由此造成持续亏损,也就不难理解了。这又带来连锁反应,公司偿付能力出现问题。

根据公告,自2021年1季度以来,合众人寿已经连续13个季度偿付能力不达标。

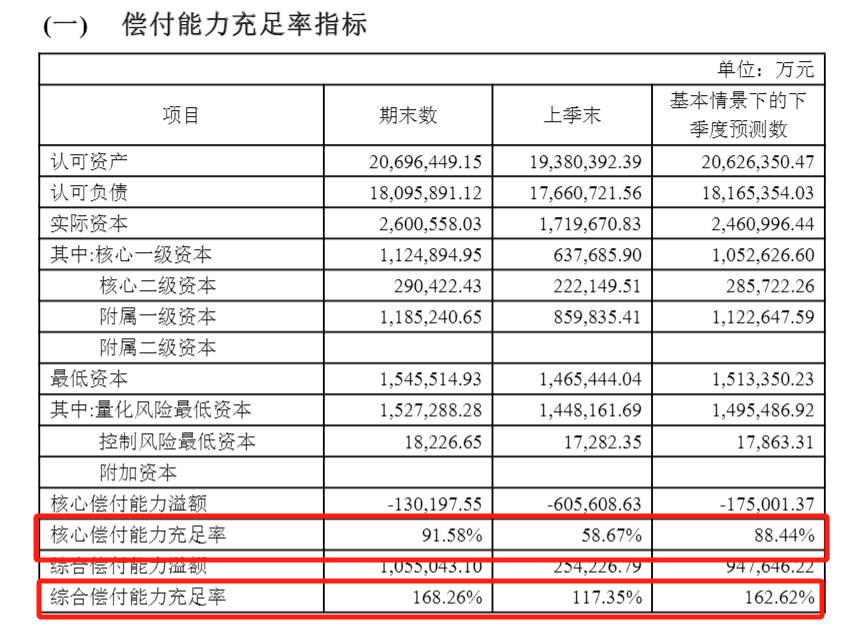

今年一季度偿付能力报告显示,合众人寿核心/综合偿付能力充足率分别约92%,168%,据公司自己预测,下一季度的偿付能力还将继续回落。

(来源:公司公告)

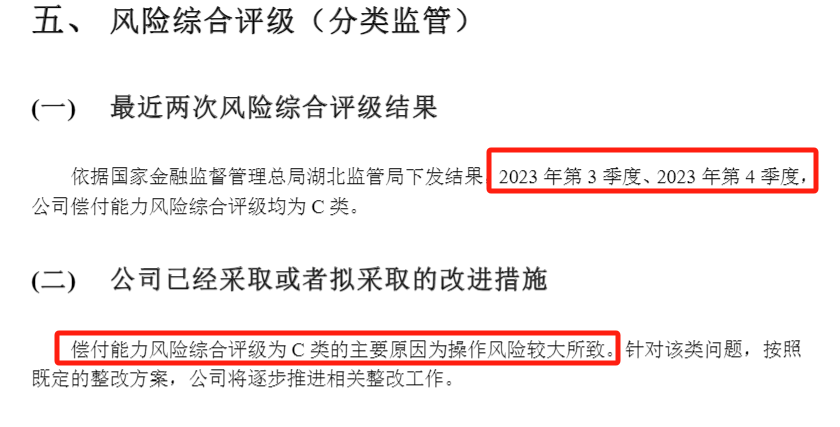

在信用风险评级上,自2020年四季度起,合众人寿已经连续13个季度被评为C级。

根据监管部门发布的《保险公司偿付能力管理规定》,核心/综合偿付能力充足率低于50%/100%;风险综合评级在B类及以下者,任意一项触发即为偿付能力不达标。

面对“不及格”的考卷成绩,合众人寿曾表示,偿付能力风险综合评级为C类主要是因为操作风险较大所致,公司将逐步推进相关整改工作。

而这样的表态自2021年起就持续出现在公司的报告中,但三年过去情况仍未好转,真可谓“积重难返”。

(来源:公司公告)

天价薪资争议

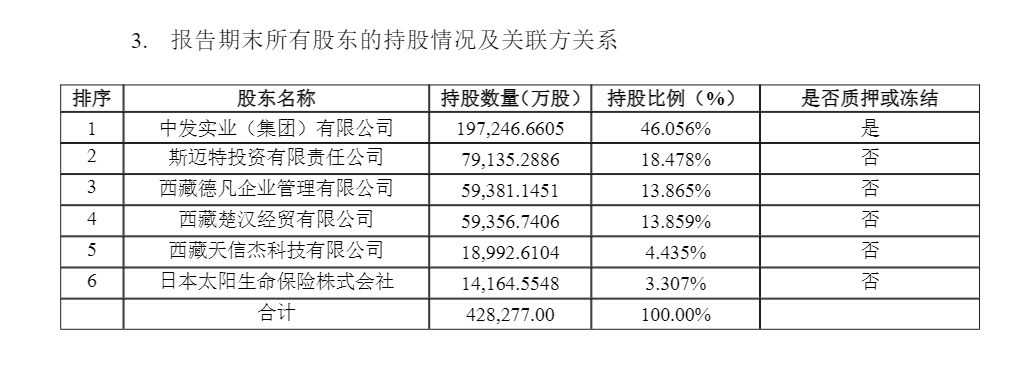

合众人寿目前有6家股东,中发实业持有46%的股权,是绝对的第一大股东。

(来源:公司公告)

中发实业的实控人是戴浩,他同时也是合众人寿的董事长。

(来源:公司公告)

另据统计,合众人寿自2005年成立以来,总经理一职更换较为频繁,包括丁当、陈炳根、柳志坚、刘立新在内,每位“空降”来的总经理几乎每两三年就要更换一次,其间也不乏职位空缺或董事长代任的情况。

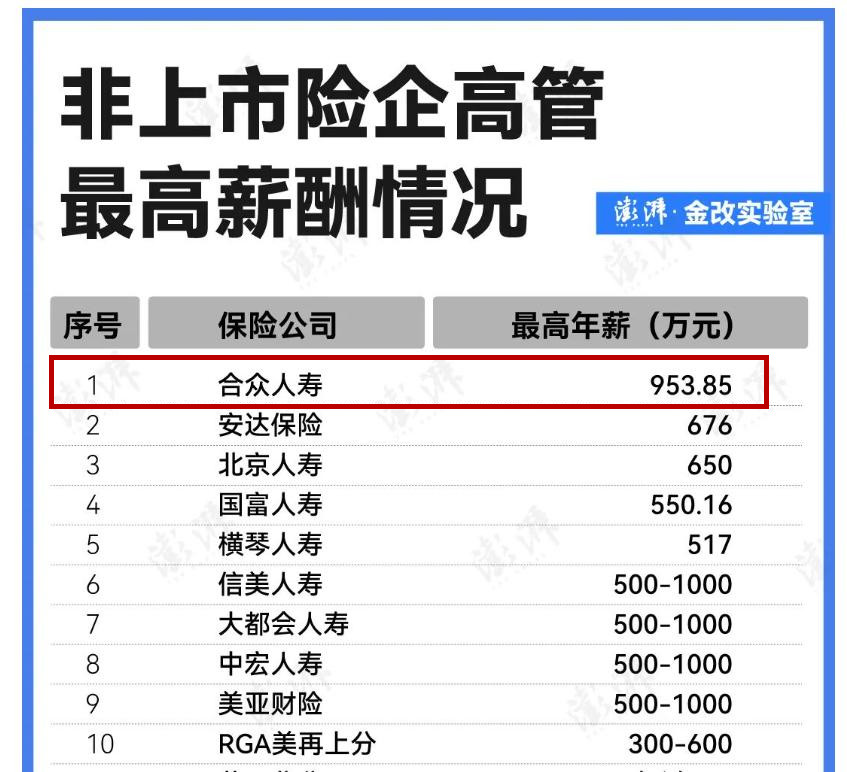

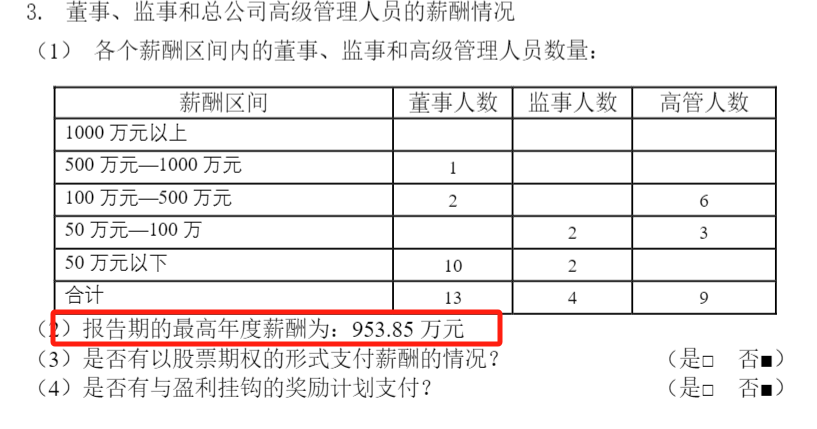

虽然合众人寿业绩惨淡,但高管薪酬却不低,公司也曾因高管天价薪资引发舆论关注。

(来源:媒体报道)

(来源:公司公告)

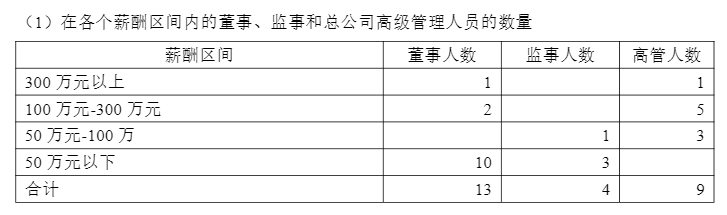

也许是受到了舆论的影响,合众人寿2023年四季度偿付报告显示,董监高薪酬相比2022年有了一定程度的下调。但公司并未像2022年一样公布最高年度薪酬数额。

(来源:公司公告)

有业内人士向《天下财道》分析,面对来自内外部的挑战,寿险公司需要采取一系列措施来应对,例如改善合规经营,加强风险管理、产品创新,提升客户服务体验、利用科技手段提高运营效率等。

未来合众人寿将会从哪个方向找到突破口?《天下财道》将持续关注。

评论