文 | 野马财经 武丽娟

编辑丨高岩

客户欠钱不还怎么办?打官司恐怕是最无奈之举了。

近日,智慧医院数智化建设服务商塞力医疗(603716.SH)披露诉讼案件进展。今年新增了8起官司,基本都是公司打官司催债,起诉以前客户。此前,塞力医疗还曾打包出售应收账款来缓解资金危机。

塞力医疗主营业务为集约化销售、单纯销售以及自主体外诊断产品的研发、生产和销售,因此客户多为公立医疗机构,2023年,塞力医疗对医疗机构的应收账款约16.48亿元。

因为官宣加入鸿蒙原生应用开发,塞力医疗还被冠以“华为概念股”的标签。然而,短暂风光之后,公司又因信披违规被证监会立案调查。目前,塞力医疗正困囿于资金链紧张及亏损中。

新增8起诉讼,涉及3198万元

7月13日,塞力医疗披露公司涉诉情况,新增涉及诉讼、仲裁金额合计3197.87万元,未结诉讼、仲裁案件金额合计3165.69 万元,累计已结诉讼、仲裁案件金额32.18 万元。本次新增诉讼案件8起,涉及劳动仲裁、合同纠纷、借款纠纷、股权转让纠纷等。其中塞力医疗及子公司作为原告案件涉诉金额合计 3190.16 万元,公司及子公司作为被告案件涉诉金额合计 7.71万元。

塞力医疗的客户主要为公立医疗机构。上述案件中,被告有湖北汇深医药有限公司、新和县人民医院、天津市第一医院、武汉立川医疗器械有限公司等机构。

八起案件中,塞力医疗与新和县人民医院的涉案金额最高,为2145.86万元。原告为塞力医疗的控股子公司阿克苏咏林瑞福电子科技有限公司(简称“瑞福电子”)。2020年8月,瑞福电子参与了由阿克苏药品集散服务中心举行的医疗防护物资采购招投标活动,后来中标为为本次采购货物的供货商,中标总价为 2575.9万元。

2020年8月24日,瑞福电子与新和县人民医院、阿克苏药品集散服务中心三方共同签订了《医疗防护物资采购合同》,约定由瑞福电子向新和县人民医院提供2575.9万元的医疗防护设备。瑞福电子依约交付了合同约定的所有货物,新和县人民医院出具了所有货物的验收单。根据合同约定,双方分3次完成合同履行。

具体来看,新和县人民医院应当在2020年12月31日之前向瑞福电子支付合同总金额的40%,即1030.36万元。2021年12月31日、2022年12月31日之前分别支付合同总金额的30%,即772.7万元。但目前,新和县人民医院仅仅向瑞福电子支付了 687.63万元货款,剩余 1888.27元货款经多次催要,均未支付。另外,根据合同约定,新和县人民医院应当向瑞福电子支付合同总金额 10%的违约金,即 257.59万元,总计2145.86万元。

在试剂耗材产业链中,流通服务商承担了更多上游供应商预采集投入和下游医疗机构账期压力,行业整体回款周期较长。塞力医疗表示,主要应收账款为医疗机构的商品或服务欠款。近年来公立医疗机构的应收账款受医保结算等方面的影响,医院回款期限都有所延长。但是随着医保资金拨付的改善,2023年的回款已向好发展。

因此,塞力医疗十分重视催款工作。在其年报经营计划一栏中,就提到要持续加强对应收账款的催收与控制。提及回款措施,塞力医疗称将对无法协商一致的客户启动诉讼程序,相应前期计提的信用减值损失可在收回当期冲回,加强应收账款的回款力度将极大缓解资金的压力的同时,进一步降低融资成本,从而提升公司净利率。

2023年,塞力医疗对医疗机构的应收账款约16.48亿元,坏账准备1.91亿元;非医疗机构应收账款约0.76亿元,坏账准备约0.25亿元。塞力医疗表示,随着公司经营规模的不断增长,应收账款余额仍将保持较高水平,如果公司未能继续加强对应收账款的管理,将面临应收账款难以收回而发生坏账的风险。

艾媒咨询CEO兼首席分析师张毅表示,靠打官司去催款,确实不是一个健康的方式,意味着打一单死一单,客户未来应该是没有合作的机会的,同时也会吓跑一批同行。某种意义上来讲,医疗机构的欠款如此庞大,通常会有两个因素,一是业务本身给客户是否带来价值;另外就是客户可能真的是赖账。如果客户对产品是认可并且是需求的,按正常的商业逻辑来讲,一般不会刻意去欠账,尤其是十几亿的金额。从公司角度来看,可以考虑产品的客户刚需性,如果产品不能解决客户的实际问题,也就意味着不会为此而买单。再者如果产品本身存在缺陷,客户取得服务,没有达到预期效果,也有可能不付款。

有意思的是,为了赶紧变现,塞力医疗还将应收账款资本化处理。2021年,塞力医疗应收账款余额为17.52亿元,再加上应收票据,达到了18.21亿元,占营业收入比例高达70%。塞力医疗在当年年底将持有的徐州市中心医院、徐州市中医院、武汉科技大学附属天佑医院合计8367.02万元应收账款予以公开挂牌转让。

连亏3年半,多种方式持续补充现金流

塞力医疗成立于2004年,总部位于湖北武汉,于2016年上市,是中部地区首家沪市主板上市的医疗集约化运营服务提供商,身处IVD(体外检测)流通领域。上市初期主要从事医疗检验集约化销售业务、单纯销售以及自主体外诊断产品的研、产、销,2016年就已与各地区近600家医院达成业务合作。

随着IVD市场规模的扩张,塞力医疗自上市后业绩不断上涨,总营收从2016年的6.27亿元上涨至2019年的18.3亿元,归母净利润从2016年的6891.7万元上涨至2019年的1.1亿元。

然而,2019年医疗体系改革,“集采平台”“两票制”“耗材零加成”等系列政策密集推出,IVD业务的利润空间逐年缩减。而后,塞力医疗也调整了发展战略,在原有IDV业务上,通过医用耗材集约化运营服务(SPD业务)迭代升级,实现IDV和SPD的双轮驱动。

来源:巨潮资讯

SPD业务主要开展的模式分为集采集配和运营服务外包模式,相较于IVD业务,SPD业务下的运营服务外包模式的收入来源还多了一定比例的服务费。

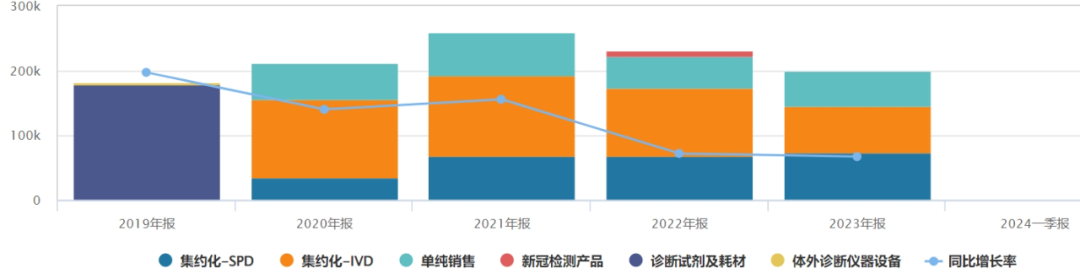

2022年上半年,公司IVD业务、SPD业务和单纯销售业务分别贡献了45%、28%和26%的营收。

来源:wind

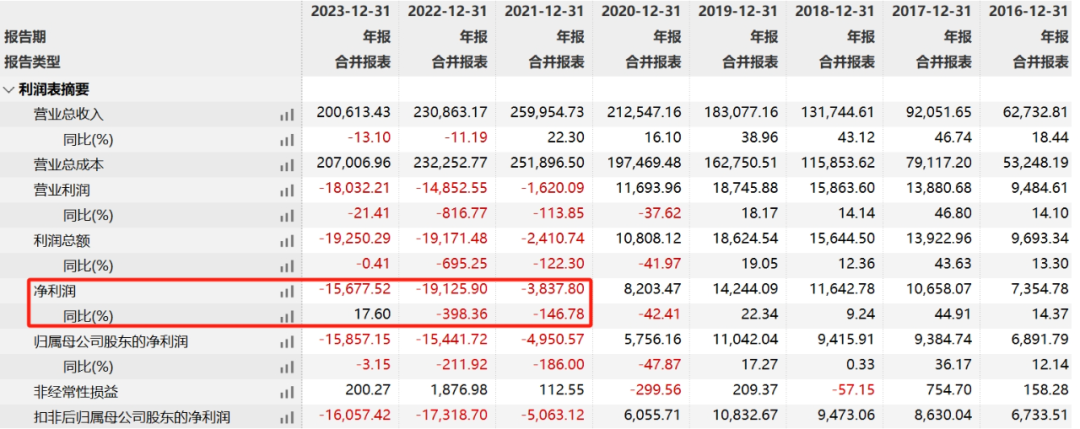

2023年,塞力医疗实现营收20.06亿元,同比下降13.1%;归母净利润亏损1.59亿元。其中IVD和SPD(医用耗材集约化运营服务)业务营收占比分别为35.86%、36.93%。塞力医疗在财报中解释,部分IVD业务到期后未做续约安排。同时,由于集采等政策原因,部分客户收入额出现一定幅度下降。

来源:wind

2019年起公司战略更是逐渐向SPD业务倾斜,2022年又终止了部分毛利相对较高的IVD项目。2021年至2023年,塞力医疗的净利润连亏约3.86亿元,营收则从26亿元降至20.06亿元。2024年半年度预告显示,净利润为-500万元,同比减少426.67%。

事实上,自2023年下半年开始,塞力医疗的现金流就有点告急,负债水平不断攀升。

除了跟客户打官司催账以外,2024年以来,塞力医疗控股股东赛海科技及实控人温伟已进行至少6次股权质押融资。最近一次是5月29日的公告,控股股东赛海科技及其一致行动人温伟累计质押股份数为 2425万股,占其合计持有公司股份数量的 77.53%,占公司总股本的12.05%。

此外,塞力医疗还使用闲置募集资金暂时补充流动资金。2023年,塞力医疗先后五次使用闲置募集资金“补血”,如第五次使用约3.9亿元闲置募集资金临时补充流动资金,截至今年4月底还剩余3.74亿元尚未归还。不过,效果似乎不乐观,截至2023年底,公司账上货币资金2.79亿元,同期短期借款4.44亿元。

伴随持续补流的同时,塞力医疗频繁发生资金使用违规等问题。

2023年9月,塞力医疗公告称,上交所对公司、控股股东赛海健康、实际控制人暨时任董事长温伟及有关责任人予以通报批评的决定。具体原因为,塞力医疗将公司资金拆借给第三方,最终流转至控股股东赛海健康及温伟,构成非经营性资金占用,累计发生额合计约3.71亿元。因此上交所对温伟、公司总经理、财务总监进行了通报批评,并且计入上市公司诚信档案。而在2022年就此类问题,温伟已连续三次收监管函。

从资本市场的表现来看,塞力医疗跟很多公司一样,上市即巅峰。在上市之初达到48元左右的历史最高价之后,逐年下滑。从2017年到2022年,其年K线股价连续绿了6年,一直到目前跌至历史最低5元左右。相比高点,跌去了近90%。

在公司业绩、股价下行的背景下,股东们开始减持了,2022年第三季度,上海雁丰减持公司2.06%的股份;2023年1月高管范莉和刘源也将股权激励所得的股份减持,合计减持18万股。控股股东赛海健康的持股比例从2021年的29.68%,到2024年6月4日的10.75%。

“AI+医疗”迎来风口,塞力医疗能靠智慧医疗出圈吗?

塞力医疗在半年报预亏公告中提到,公司正处于战略转型,着力推动传统医疗供应链服务向医疗智能化转型升级,加上医保控费、集采等政策的影响,部分客户应收账款回款时间过长,公司部分IVD 业务合同到期后未作延续安排,致使 IVD 业务和单纯销售业务营业收入及毛利出现一定幅度下降。另外,为保证公司良好的经营活动现金流,公司对部分客户采取诉讼的形式催收回款导致合作终止,短期内影响公司部分地区业务情况。

这意味着,塞力医疗还有和客户的几起官司要打,也已经终止部分IVD业务和单纯销售业务,目前正处于转型关键节点。

对于转型方向,一方面,塞力医疗瞄准了县域医共体建设需求,挖掘更多的下沉市场;另一方面,在智慧医疗领域、智能医疗赛道做工作,想走科技道路脱困。2023年,该公司研发费用约4321万元,同比增长46.74%。

塞力医疗表示,2023年公司中标及续约8个SPD项目,目前实现以“SPD精益化+IVD集约化+区域医学检验共建”为主的,延伸布局IVD产研智造、精准检验、无废双碳、肠道微生态、分子诊断多赛道协同发展格局。同时继续深入探索5G、物联网、区块链、人工智能等前沿技术在互联网智慧医疗产品体系中的应用与赋能,为医疗行业创新注入强劲动力。

值得一提的是,今年3月21日,塞力医疗在官微宣布,正式启动鸿蒙原生应用开发,携手华为共同拓展万物互联应用新场景。

因此,塞力医疗被市场冠以是“人工智能+医疗大数据”为基础的智慧医疗综合体系建设供应商,也成为了继润达医疗后的第二家“华为概念股”。

来源:wind 塞力医疗2月-4月15日K线图

3月18日-20日,塞力医疗连续三个交易日涨停,并于3月21日当天达到股价高点11.59元/股,随后开启下跌模式。

3月25日,因涉嫌信息披露违法违规,塞力医疗收到证监会《立案告知书》。目前,调查尚在进行中,公司生产经营活动正常开展,尚未收到调查事项的结论性意见或决定。

塞力医疗表示,随着行业发展的逐渐成熟及市场需求的快速增长,潜在进入者将增多,加上互联网业务快速发展下,跨区域电商平台和第三方医药物流也纷纷加入市场竞争中,市场格局更加复杂,竞争异常激烈。

此外,去年11月,塞力医疗官网曾披露,旗下全球首创高血压治疗性疫苗迎来突破性进展,七月底中试,2023年12月申报IND(新药临床试验申请),预计2024年申请上市。

AI医疗、高血压疫苗、华为鸿蒙生态、智慧医疗......塞力医疗的野心不小。

智慧医疗,不仅对于医疗服务的便捷、准确性是个非常大的提升,也优化了医疗资源的配置,提升了整体医疗的效率和质量。它的基本原理是通过数据的收集、分析、挖掘,帮助医疗机构更好的了解患者,提升诊断的效率和整体的管理能力和运行效率。

不过,张毅认为,不管是在中国还是在全球市场,智慧医疗的市场前景还是非常广阔的。但它的科技含量也比较高,竞争非常激烈。从市场的竞争状况来看,目前中国的智慧医疗市场竞争格局还是比较分散的,还没有形成比较头部垄断性的这样的企业。当然,像京东健康(6618.HK)、阿里健康(0241.HK)、讯飞医疗、乐心医疗(300562.SZ),九安医疗(002432.SZ)等,这些企业目前在市场上都是小有成就的。

总体上来看,智慧医疗行业的技术门槛比较高,市场需求和发展水平也是参差不齐,需要持续的投入。从技术驱动和革新来看,像AI技术领跑数字化业务,在技术、经济、社会环境方面,也会面临着新旧两种体系的博弈和挑战。总体来看,这个行业的方向还是非常有前景的,这也是科技在医疗行业应用和拓展的一个非常集中的体现。

你体验过智慧医疗服务吗?对于塞力医疗起诉客户要账的做法,你有何看法?留言聊聊吧!

评论