昨日,统计局发布了2月份的采购经理指数(PMI)统计情况,在此我们分制造业和非制造业两部分对其做一解读。

(一)制造业

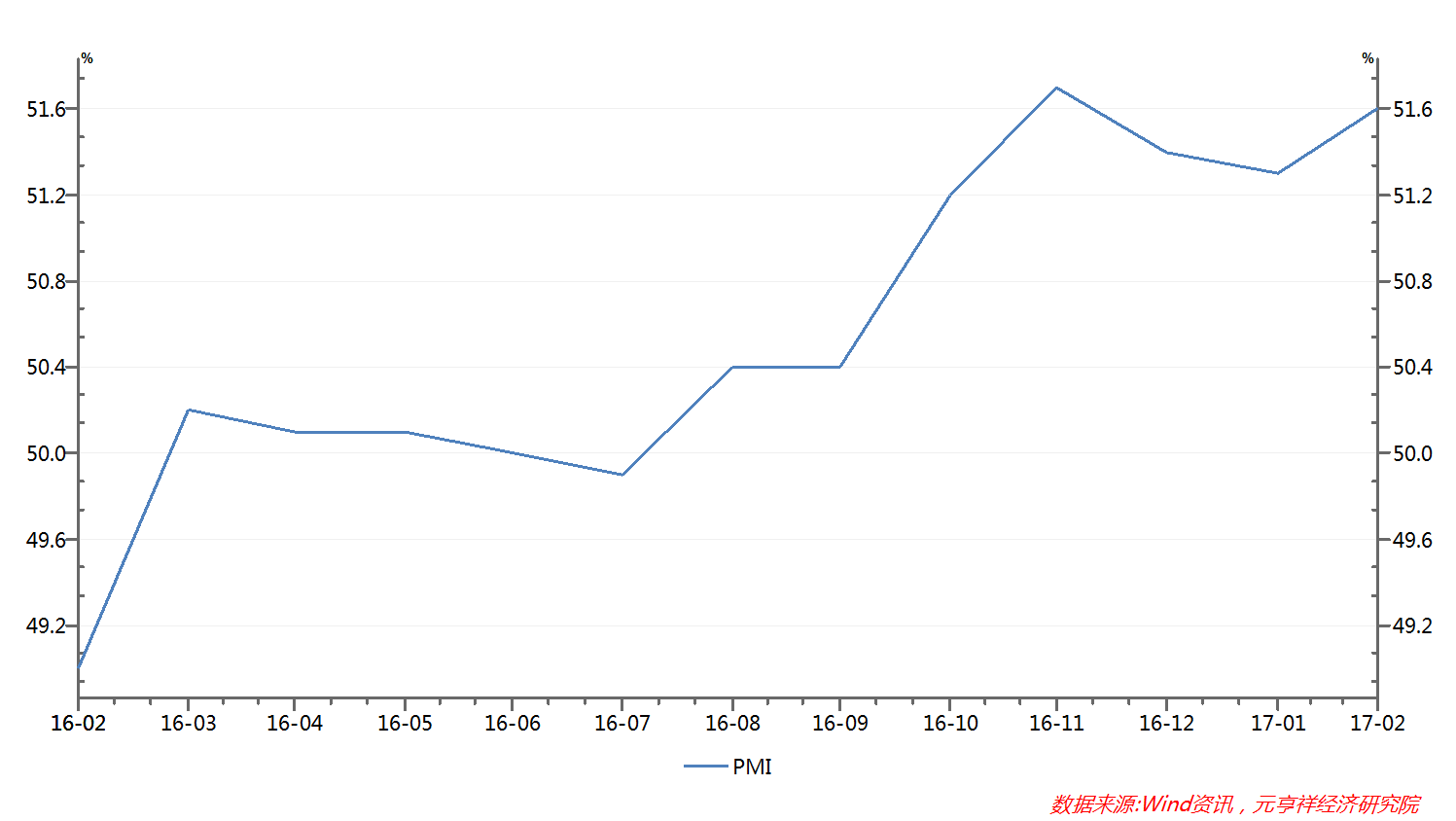

2017年2月份,中国制造业采购经理指数(PMI)为51.6%,比上月上升0.3个百分点,制造业继续保持稳中向好的发展态势。

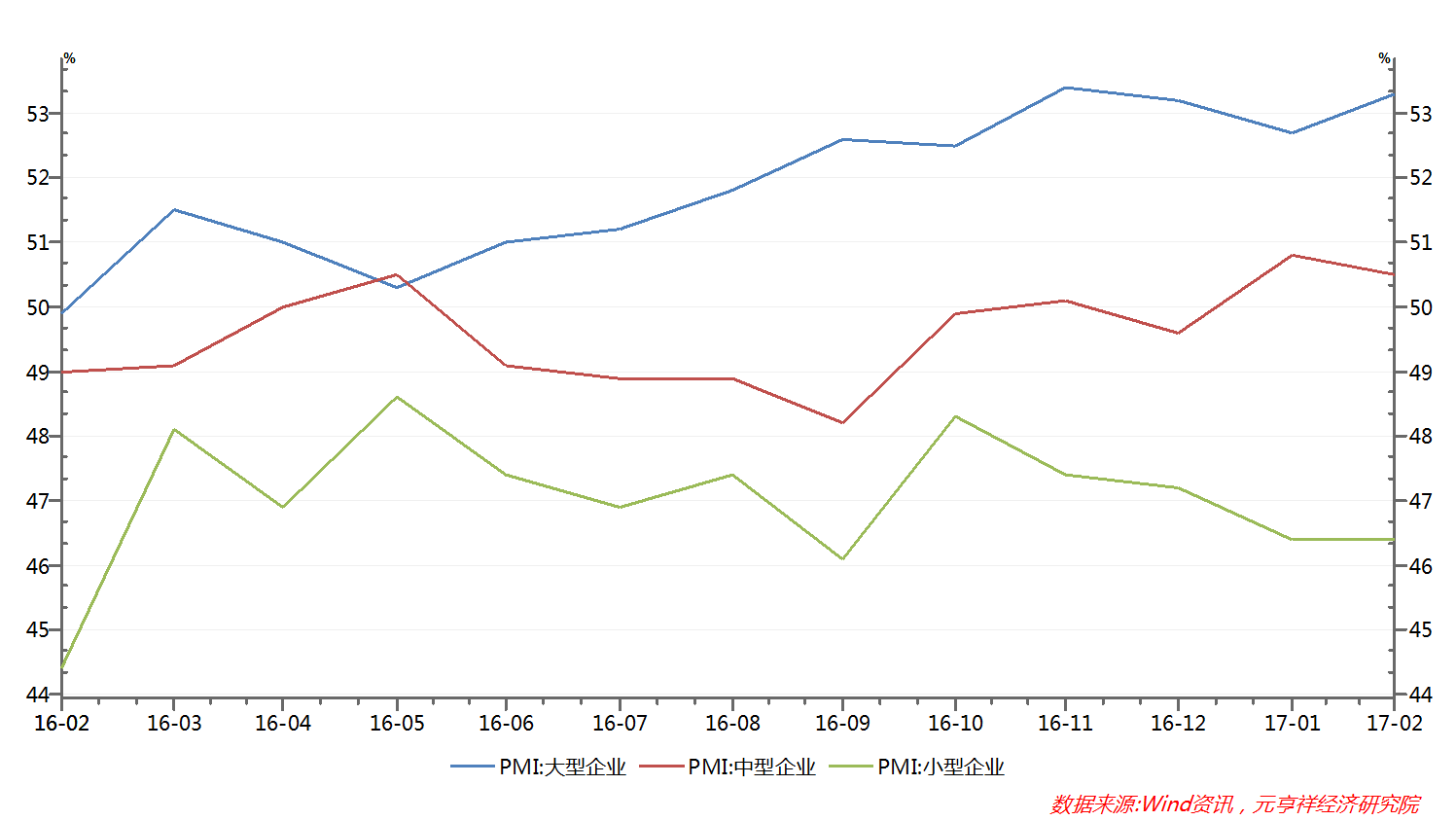

分企业规模看,大型企业PMI为53.3%,比上月上升0.6个百分点,持续高于临界点;中型企业PMI为50.5%,低于上月0.3个百分点,连续两个月位于临界点以上;小型企业PMI为46.4%,与上月持平,继续位于收缩区间。

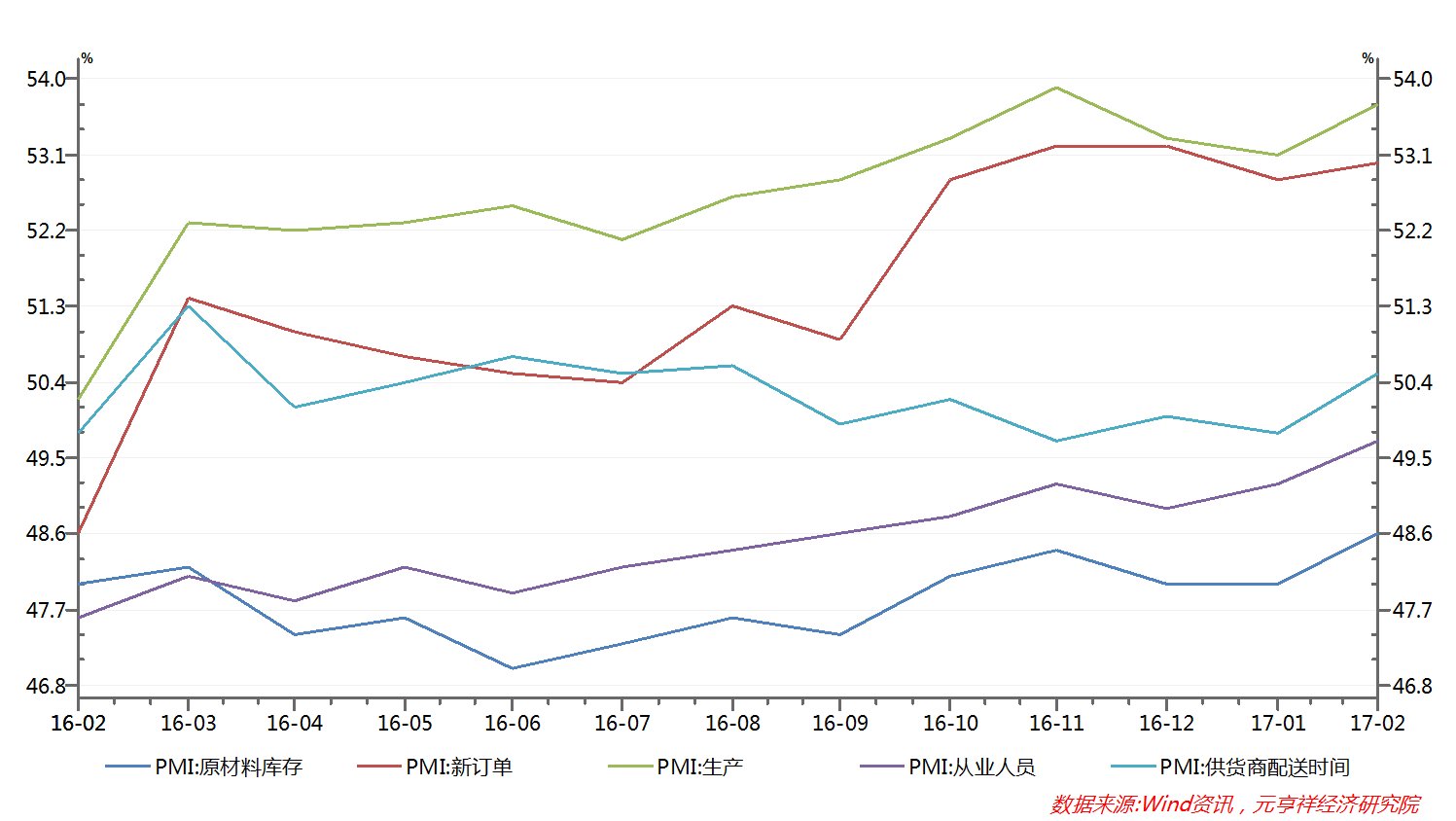

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,从业人员指数和原材料库存指数低于临界点。

生产指数为53.7%,比上月上升0.6个百分点,高于临界点,表明制造业生产活动趋于活跃。

新订单指数为53.0%,高于上月0.2个百分点,位于临界点之上,表明制造业市场需求进一步改善。

从业人员指数为49.7%,比上月回升0.5个百分点,低于临近点,表明制造业企业用工量降幅继续收窄。

原材料库存指数为48.6%,高于上月0.6个百分点,持续低于临界点,表明制造业主要原材料库存量下降幅度减小。

供应商配送时间指数为50.5%,比上月上升0.7个百分点,升至临界点以上,表明制造业原材料供应商交货时间有所加快。

总体来说,制造业PMI呈现以下特点:

一是市场信心持续提振:在统计区间内制造业PMI持续上行,并在16年中超过荣枯线,表明市场信心持续向好。二是制造业市场需求回升:生产和新订单指数皆比上月有所上升。三是新动能开始显现:中北制造业和搞技术制造业的PMI分别为53.3%和54.6%,高于制造业总体51.6%的水平。四是大中小企业之间的分化依旧明显,大型企业53.4%的水平数据喜人,而中型企业50.5%的PMI比上月下滑0.3个百分点,接近荣枯线,小型企业46.4%与上月持平,维持在荣枯线以下。

(二)非制造业

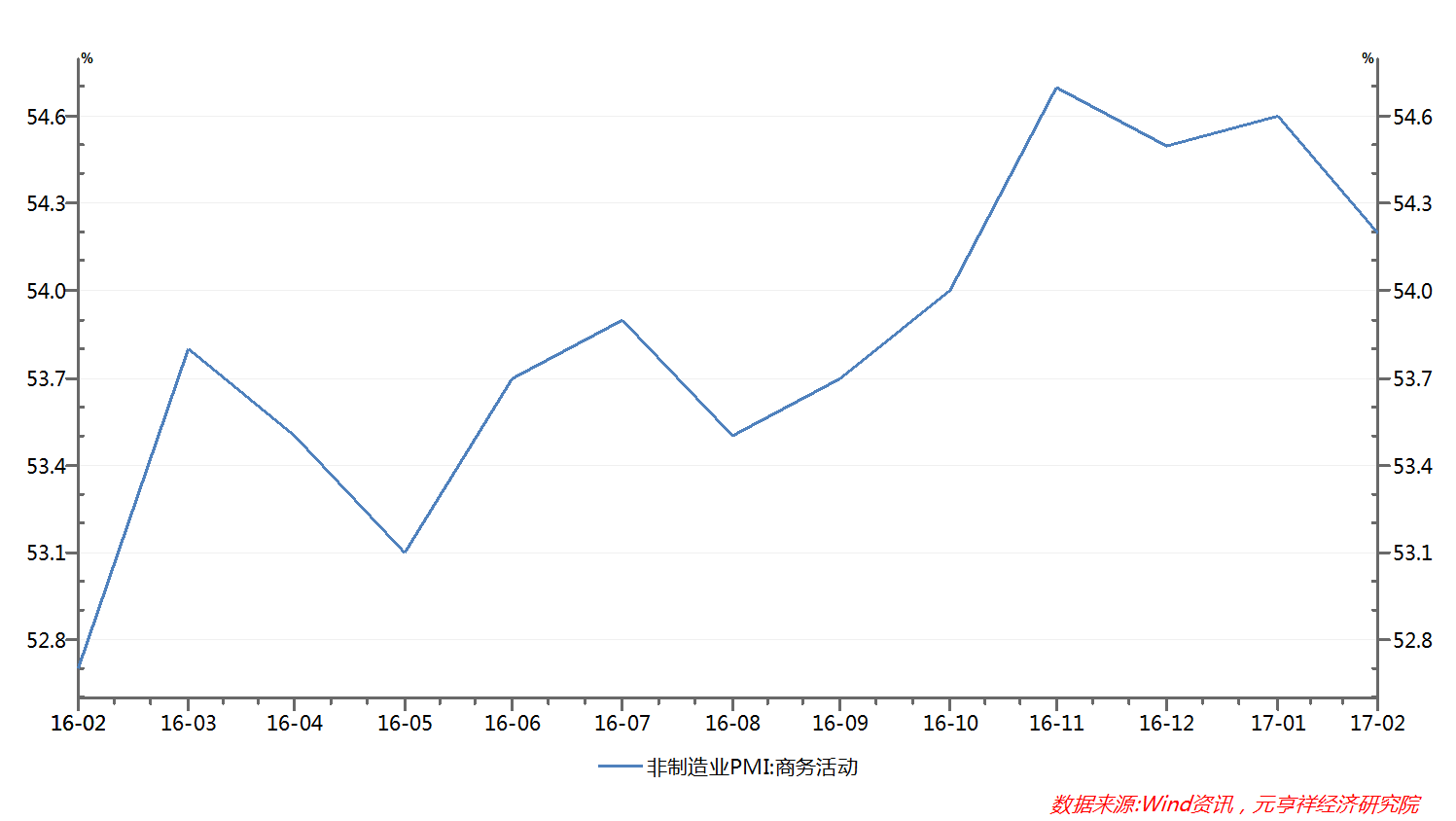

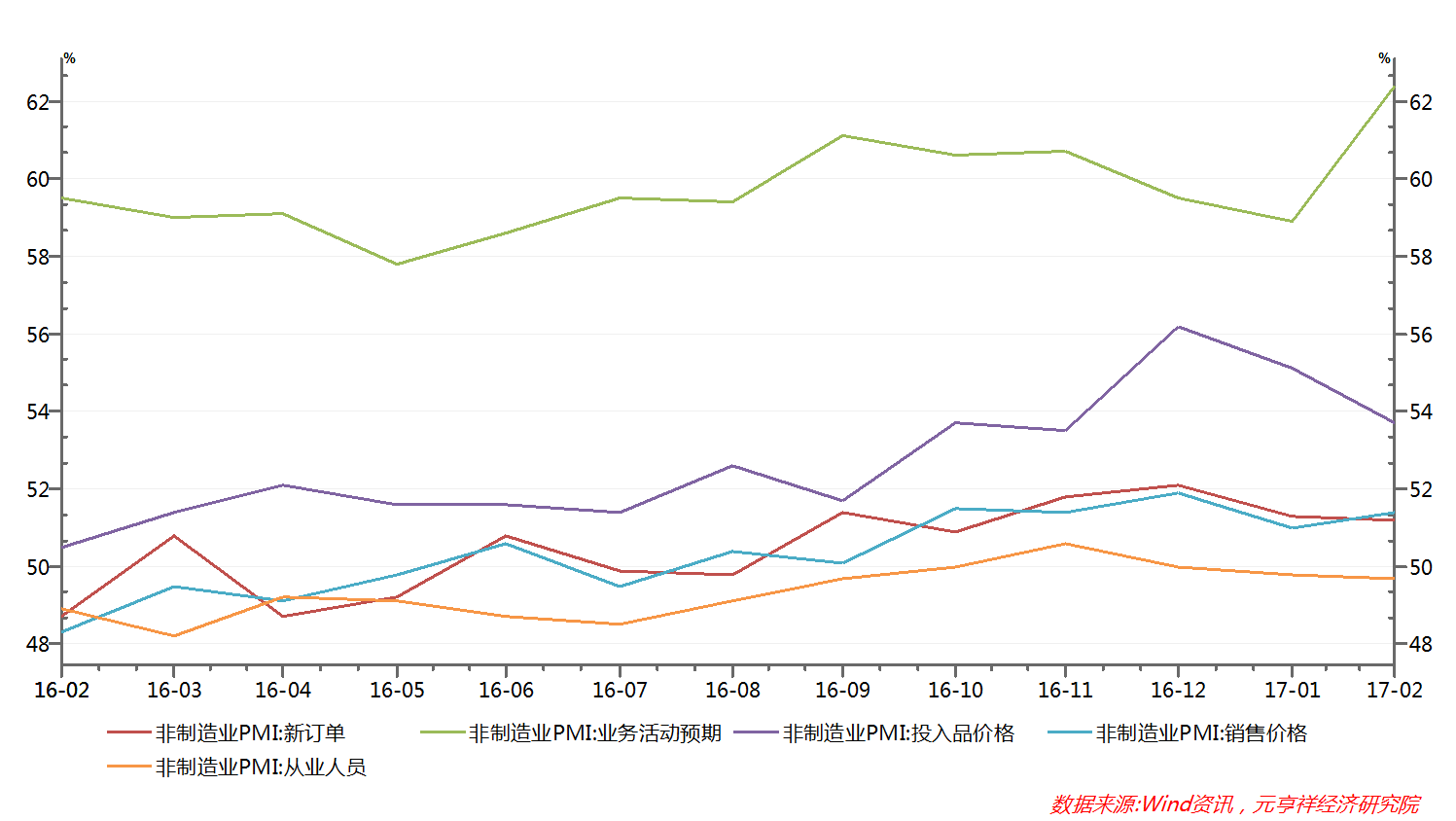

2017年2月份,中国非制造业商务活动指数为54.2%,比上月回落0.4个百分点,总体延续较快增长的运行态势。

新订单指数为51.2%,比上月微落0.1个百分点,位于临界点之上,表明非制造业市场需求保持增长态势,增速略有回落。投入品价格指数为53.7%,比上月回落1.4个百分点,仍高于临界点,表明非制造业企业用于生产运营的投入品价格总体水平继续攀升,但涨幅有所减小。销售价格指数为51.4%,比上月上升0.4个百分点,继续处于扩张区间,表明非制造业销售价格总体水平持续上升,涨幅有所加大。从业人员指数为49.7%,比上月下降0.1个百分点,连续两个月低于临界点,表明非制造业企业从业人员数量有所减少。业务活动预期指数为62.4%,比上月上升3.5个百分点,位于高位景气区间,表明企业对未来市场预期较为乐观。

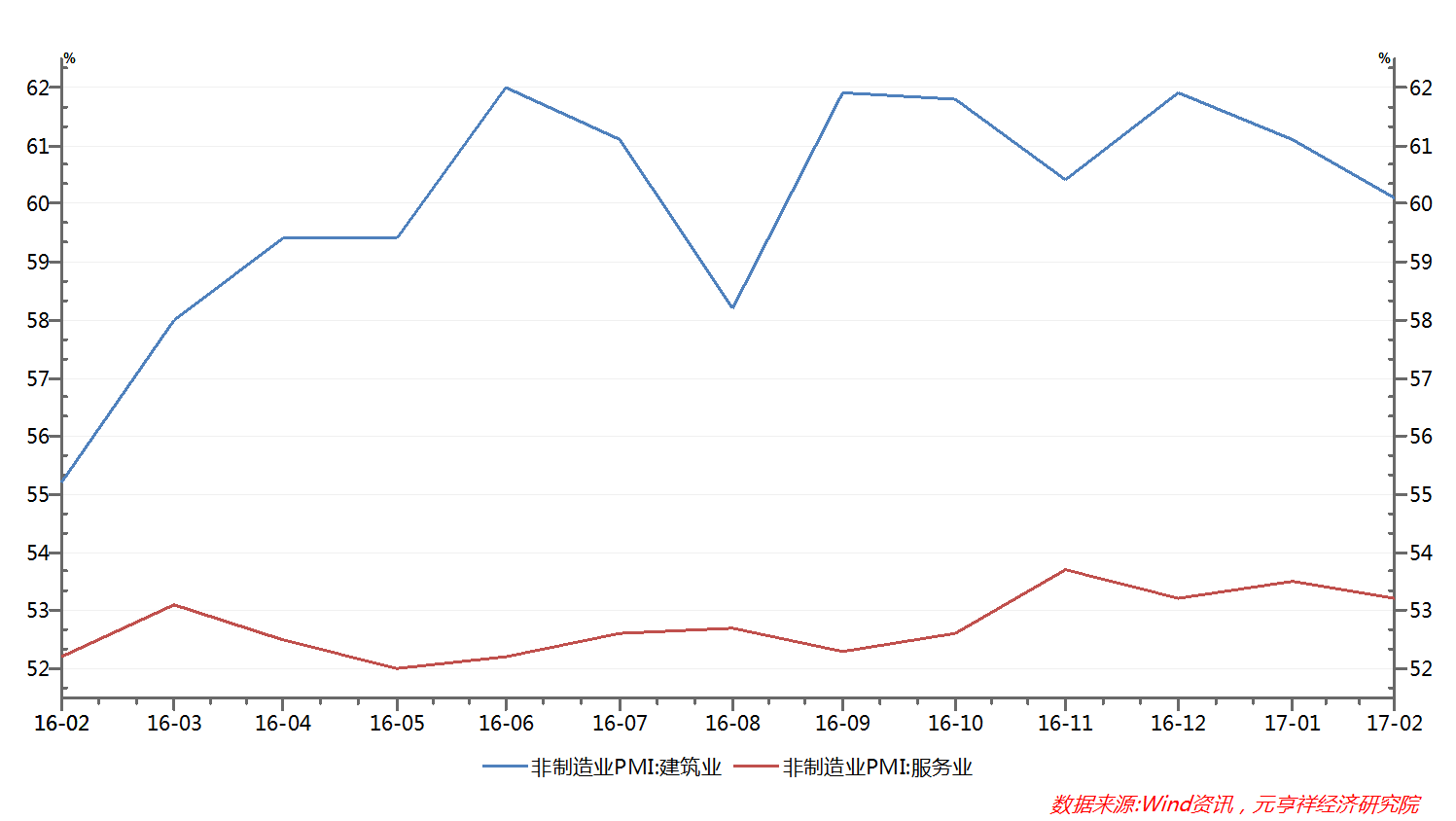

分行业看,建筑业PMI60.1%,虽然从16年底开始连续两个月下降,但仍维持在高景气区间。服务业PMI53.2%,比上个月回落0.2个百分点,总体上保持平稳且在统计区间内始终高于荣枯线。

总体来看,非制造业PMI呈现以下特点:

一是环比回落,维持增长。

2月非制造业PMI比上月下降0.4个百分点,为54.2%,维持在较高水平。

二是总体良好,预期乐观。除从业人员指数外,剩余四项主要指数均高于荣枯线;业务活动预期指数高达62.4%,上涨3.5个百分点,表明市场预期非常积极。

三是建筑业突出。相比服务业53.2%的水平,建筑业60.1%的PMI显得非常高,也体现出当前经济增长中建筑业贡献较大的问题。

(注:文章源自专注于PPP、市政建设投资的元立方金服,执笔人为元亨祥经济研究院张弛先生,转载请注明出处。)

评论