文|沥金

卷疯了的茶饮品牌们,开始另辟蹊径了。

雪王卖起了1元/包的香瓜子,茶颜悦色猛推2.5元/包的面包丁。

以前奶茶店的周边可能是同款茶包、联名水杯,现在不拿出一包自研小零食,都不好意思说自己在卖奶茶。

茶饮品牌们争相游进零食有鸣的护城河,扎堆卖起几块钱的小零食。

是奶茶卖不动了,还是零食太好赚了?卖零食,能撑起茶饮们的第二增长曲线吗?

01 喜茶栽树,雪王乘凉

早在2020年,喜茶、奈雪的茶两大定位高端市场的茶饮品牌就开始向零食界进军。

前者推出过混坚果、芝士夹心小方饼干、爆米花等零食,后者则上架过冻干酸奶块和冻干水果。

如今4年过去,喜茶点单小程序和官方商城里都没有了零食的影子;而奈雪的茶也没有像当初声称那样大幅扩充新品,目前在售的除了冻干酸奶块,仅增加了三款小零食。

先吃螃蟹的两家似乎收起了对零食的兴趣,将更多精力倾注在了瓶装饮料和茶包上。但这并不妨碍其他品牌摸着石头过河,在零食一道后来居上。

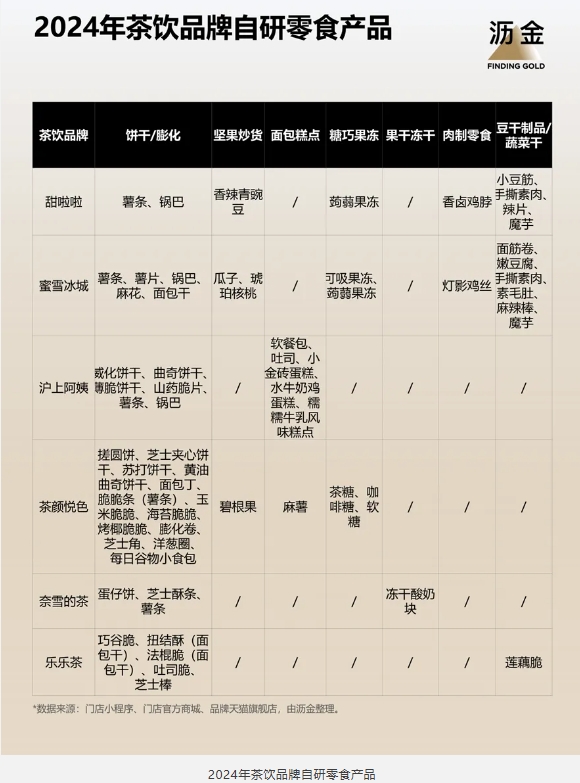

沥金对几大茶饮品牌2024年仍在售的小零食进行了统计,发现了茶饮品牌做零食的三大特征。

第一,品牌定位影响零食品类和口味开发。

平价品牌如甜啦啦、蜜雪冰城品类覆盖最全,但主攻单品还是重调味的肉制零食、豆干、面筋、魔芋。

口味开发站在解压场景,侧重爽感,吃什么不重要,麻辣鲜香才是王道。风味新能增彩,但味道爽才能出彩。

而中高端品牌则押注饼干/膨化食品,饼干、薯条是基底,玩转风味、创新品名才有差异化。

口味开发站在下午茶场景,侧重新奇风味,产品要有氛围感、吃后得有满足感,适合用做甜品的思路做。

02 低价引流,把奶茶店开成百货商店

第二,用小包装+低卖价吸引尝鲜。

蜜雪冰城打出1元口袋装,茶颜悦色推出2.5元零食专区。几乎所有品牌都选择了同一打法,线上点单的零食都为最小规格装,普遍在20g-50g,对应价格在1-5元。

当然,也有例外,那就是最早一批试水零食的奈雪的茶。

奈雪的茶一包薯条9元/50g,对比其他品牌,比如茶颜悦色一包薯条2.5元/20g,包装更大、克单价和卖价也都更高。

不难看出,现在跨界零食的茶饮们都避开了高端打法,开始卷小包装和低价,这和近年来消费降级、茶饮下沉密不可分。

第三,零食是引流杀手锏,做成全域生意是目标。

不难想象小零食的消费场景:顾客点奶茶凑单或者在店里排长队时,顺手买一包。味道好就去电商或者自有商城复购。

线下流量二次利用、转化为线上销量,全渠道生意就这样被茶饮品牌们拿捏了。

蜜雪冰城、沪上阿姨、茶颜悦色、喜茶、奈雪的茶、乐乐茶都在天猫开了店,除了乐乐茶,其他几家还在点单小程序里搭载了云商城,电商+私域双管齐下。

其中翘楚当属沪上阿姨,直接把茶饮店开成了百货商店,上海婶子摇身一变百货老板娘。

沪上阿姨的云商城里,除了自研产品,还有个“沪姨甄选”,售卖其他品牌产品。

零食糕点、茶包水杯是标配,美护家清、生活家居、鞋服配件也覆盖,在“不务正业”上,沪上阿姨算是卷到了下一个level。

03 不健康的快乐,全品类收割

茶饮跨界做零食、甚至开起百货商城,说到底还是太卷了,毕竟奶茶真得没有以前好卖了。

从奶茶市场来看,消费降级、品牌下沉已经是个老生常谈的话题。如果死磕低价,没有新花样,很容易把自己玩死。

但现实就是奶、茶、水果、小料,就算是排列组合也有穷尽,叫得上名的水果都不够薅了,靠茶饮本身出彩越来越难。

所以才会有越来越多搞副业的茶饮品牌们,比如开幸运咖的雪王、开酒馆的茶颜悦色。

卖零食,和卖咖啡、卖酒一样,不过是茶饮品牌内卷之下的一种解法:横向跨品类开品。

那为什么是零食这个品类呢?

因为零食的钱确实好赚,至少对于茶饮品牌来说是这样。

第一,就人群而言,茶饮品牌做零食有天然的人群优势。

它们不需要费尽心思获客。喝奶茶和吃零食的就是同一群人,他们都愿意为不健康的快乐买单。

不健康的快乐是一门大生意,可以将吃吃喝喝的品类全部联系起来,帮助品牌跑出规模。

第二,就产品而言,零食是一个已经被无数品牌验证过的市场,找准大爆品,一复制一个准。不仅不容易出错,开品效率还高。

第三,就成本而言,品牌出想法+代工厂出力,开品成本低。

十几年前,在奶茶店还只是夫妻店模式的时候,不少奶茶店都是左手奶茶右手串,喝的不够吃的来凑。

如今奶茶+零食的组合像是这种“餐+饮”的2.0版本,只不过迭代了人力、原料、供应链环节。

04 狂揽一亿,茶颜悦色这把赌对了?

那么,卖零食能撑得起茶饮品牌的第二增长曲线吗?

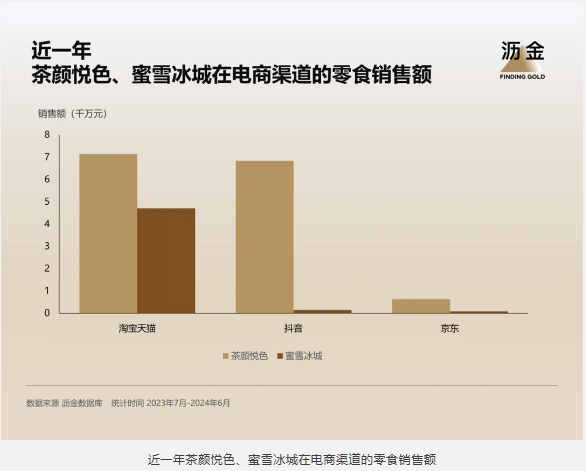

从增速来看,零食这个副业是行得通的。以蜜雪冰城、茶颜悦色为例,近一年两家零食在电商渠道(指淘宝天猫+京东+抖音,下同)年销售额各翻了5倍、12倍。

但从营收占比来看,零食这个副业要撑起主牌还有很长一段路要走。当然现阶段品牌的态度也只是把它当作一个性价比很高的周边。

还是以蜜雪冰城、茶颜悦色为例。近一年,蜜雪冰城的零食在电商渠道卖了4700多万元,即使加上小程序里的销量,在品牌百亿营收里也不过是九牛一毛。

相比起来,茶颜悦色的零食发展得更好,近一年在电商渠道销售额突破亿元大关,其中在抖音卖货超四成。

近一年茶颜悦色、蜜雪冰城在电商渠道的零食销售额

纵观搞零食副业的品牌,茶颜悦色其实是一个很好的范本。

从产品来看,风味和包装都符合品牌调性、辨识度强。茶糖、茉莉茶味薯条、蜜桃乌龙麻薯等都是饮品口味的“平移”,能让人瞬间联想到品牌。

从价格来看,放下身段,卷2.5元低价,降低了尝鲜门槛。

从渠道来看,重视抖音直播。曾经足不出长沙的奶茶白月光,蹲蹲直播间就能好价买到周边,吸引了大波消费者,流量带飞销量。

茶饮品牌的零食大战才刚刚开始,产品、价格、渠道每一步都至关重要。走对了,没准真能跑出一个吃喝都有、规模俱在的综合性品牌。

评论