界面新闻记者 |

东北建材龙头亚泰集团(600881.SH)遭遇面值退市危机。

7月25日,亚泰集团收盘价0.97元/股,连续2日收盘价低于1元。近一个月来,公司股价在“1元红线”上下反复横跳。

今年6月下旬,亚泰集团股价首次跌破1元并持续走低之际,国资大股东曾紧急出手增持,将股价重新拉回至1元以上。

6月30日晚,亚泰集团公告,长春市国资委指定由其履行出资人职责的长春市城市发展投资控股(集团)有限公司(以下简称“长发集团”)以其自有资金,通过集中竞价交易增持公司股份,增持金额不低于1.5亿元且不超过3亿元。

长春市国资委为亚泰集团的控股股东,首轮增持后,截至7月19日,其与长发集团一起持有上市公14.16%的股份。

然而,仅过了不到一个月,7月18日,亚泰集团股价于再次跌至1元以下。就在当晚,公司打出“回购拳”,计划以集中竞价交易方式回购股份,回购金额不低于3000万元且不超过5000万元。不过,该次举措也仅令公司股价短暂3日反弹至1元以上。

如今,股价再度跌破1元,亚泰集团是否会开展新一轮“护价”行动?

回溯来看,亚泰集团面临面值退市危机,根源在于其持续亏损的业绩。

亚泰集团于1995年登陆A股市场,经过多年布局,其业务横跨水泥、医药、房地产、煤炭、商贸等多个领域。但近年来,公司多元化业务并未令其业绩“多点开花”,反而经营承压。尤其建材和房地产等重资产业务成为拖累财务的沉重砝码。

从亚泰集团占比较高的建材业务来看,该业务收入本就不稳定,近两年更是明显滑坡。2023年,受水泥需求总量下降、市场需求偏弱、竞争加剧、价格大幅下降等因素影响,公司水泥熟料和商品混凝土毛利率大幅下降,导致公司建材产业亏损。2023年,总营收的近4成建材业务毛利为-4.60亿元,毛利率为-12.73%。

房地产业务方面,亚泰集团2023年年报显示,房地产行业仍处于深度调整阶段,公司地产企业商品房量价承压,加大去化力度,结转项目毛利率保持低位,导致公司地产产业亏损。这一业务期内营收占比约12%,毛利率为23.39%。

另外,医药业务算是亚泰集团业务版图中收入较为稳定、毛利较高的板块,但该业务收入在2021年、2022年收入均出现下滑苗头。

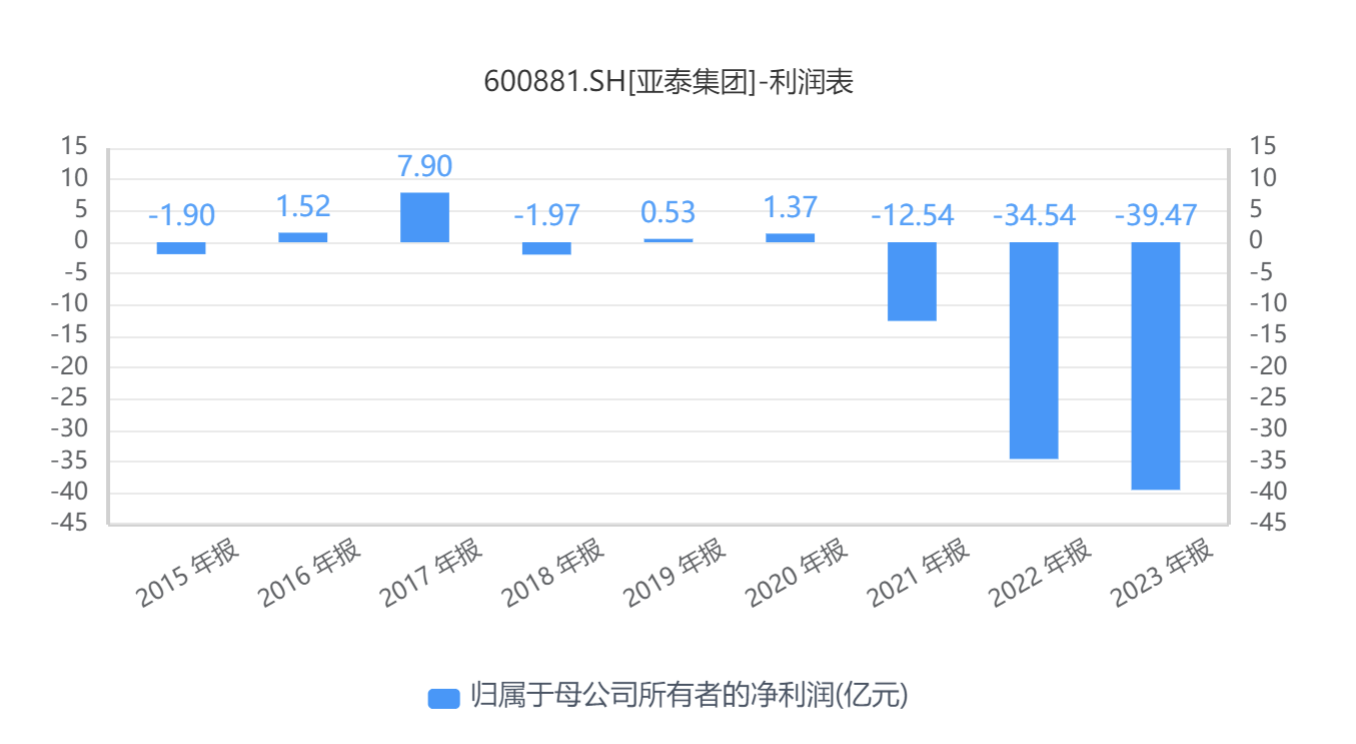

2021年是亚泰集团业绩开始大幅亏损的转折点。自2021年以来,公司净利润持续亏损,2021年-2023年分别亏损12.54亿元、34.54亿元及39.47亿元。预计2024年上半年继续亏损8亿元至9.5亿元。近10年,亚泰集团净利润累计亏损逾80亿元。

伴随业绩亏损,亚泰集团负债压力也持续攀升,截至2024年一季度末,其资产负债率已高达86.15%。

二级市场上,亚泰集团股价常年低迷。今年6月,公司打响“面值退市保卫战”。

6月20日晚,亚泰集团首次发布《关于公司股票可能存在因股价低于1元而终止上市的风险提示性公告》。

这之后,亚泰集团展开了一系列“护价”行动,先是有股东发出不减持承诺函,紧接着大股东亲自下场增持、公司拿出真金白银回购……

不减持承诺来自亚泰集团第三大股东吉林金塔投资股份有限公司(下称“金塔投资”), 金塔投资承诺,自今年7月1日起至2025年7月1日12个月内,其不以任何方式减持其所持有的公司股份。

金塔投资主要股东为亚泰集团高管人员、所属企业班子成员(总部中层)和核心骨干管理人员。截至7月1日公告披露日,金塔投资持有亚泰集团股份1.55亿股,占公司总股本的4.77%,全部为无限售条件流通股。

值得一提的是,上市公司海螺水泥(600585.SH)也是亚泰集团股东之一。

作为海螺水泥行业龙头公司,海螺水泥是在亚泰集团业绩陷入大幅亏损之前进行的这笔投资。2021年7月至10月期间,海螺水泥通过集中竞价交易方式,购入亚泰集团1.62亿股股份,占其已发行股份的5%,达到了举牌线。此后,海螺水泥又在2022年一季度进行了加仓,持股数量增加至17.24亿股,持股比例增至5.31%。

自此,海螺水泥成为亚泰集团的第二大股东,持股比例仅次于长春市人民政府国有资产监督管理委员会。

据亚泰集团彼时披露的简式权益变动报告书,海螺水泥不断买入至举牌亚泰集团期间,其买入亚泰集团股票单价在2.84元/股至3.29元/股之间,取中间值3.065元/股粗略计算可知,海螺水泥举牌成本约为4.97亿元。此后,海螺水泥增持的1000万股股份,以增持期间成本均价3.13元/股(根据东方财富数据)计算,成本为3130万元。

综上粗略计算,海螺水泥持有的亚泰集团股份合计成本约为5.30亿元。以亚泰集团7月25日收盘价0.97元/股计算,目前海螺水泥持有的亚泰集团股票价值缩水至1.67亿元,该笔投资账面浮亏约3.63亿元。

评论