文 | 野马财经 于婞

编辑 | 武丽娟

2015年斥资10.5亿元从冯小刚和影视制片人陆国强手中买来的东阳美拉,华谊兄弟(300027.SZ)终于拿不住了。

7月23日晚间,华谊兄弟公告称,拟与阿里影业(1060.HK)签署协议,以3.5亿元的对价转让控股子公司东阳美拉70%股权,转让完成后华谊兄弟不再持有东阳美拉的股权。

对于出手原因,华谊兄弟在公告中表示,这是根据实际经营情况做出的决定,目的是为了进一步优化公司资源配置,优化公司产业结构,提高公司资产运营效率,更好地支持公司主营业务发展战略的推进和落地。

但实际上,2019年华谊兄弟向阿里影业借款7亿元,目前仍有3.5亿元本金余额未还。转让完成后,华谊兄弟刚好可以清了与阿里影业的这笔债务。

公告发布后,7月24日,华谊兄弟跌2.48%,7月25日又跌0.64%,报收1.56元/股,总市值43亿元。

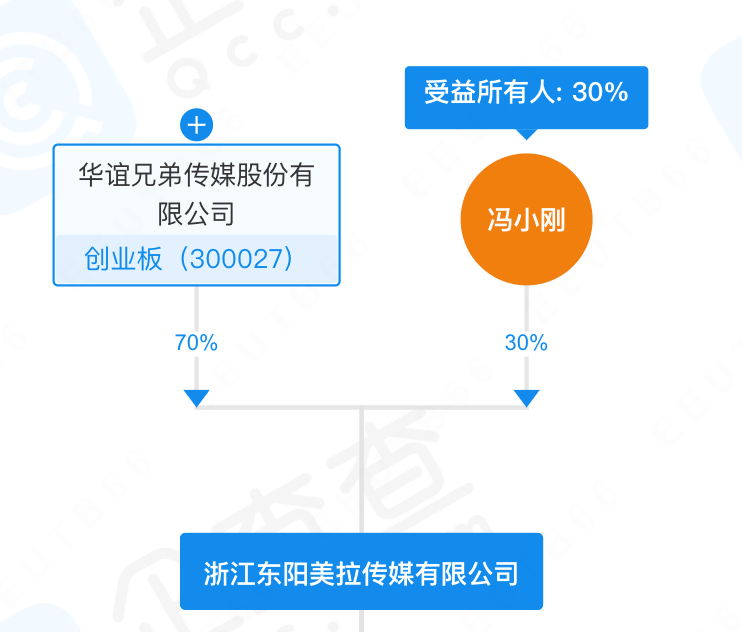

然而有人欢喜有人愁,虽然华谊兄弟在这比买卖中亏了不少“小目标”,但冯小刚却在多年前大赚一笔。如今冯小刚仍持有东阳美拉30%股权,转让完成后,冯小刚和阿里影业将分别持股东阳美拉30%和70%。

来源:企查查

冯小刚从华谊兄弟处大赚8亿后,“牵手”阿里影业

东阳美拉由冯小刚与影视制片人陆国强在2015年9月2日创立,注册资本500万元,主营业务包括制作、复制、发行:专题、专栏、综艺、动画片、广播剧、电视剧等等。

成立刚刚2个月,但华谊兄弟就看上了这家公司,并于2015年11月19日宣布以10.5亿元收购冯小刚(持股99%)和陆国强(持股1%)东阳美拉的70%股权。

收购完成后,华谊兄弟持有东阳美拉70%的股权,冯小刚持有东阳美拉30%的股权。

值得注意的是,彼时东阳美拉尚未盈利,资产总额仅有1.36万元,还身负1.91万元负债,实际账面净资产为-0.55万元,但华谊兄弟却给出了15亿元的估值,市场一片哗然。

面对质疑,华谊兄弟董事长王忠军在当年的投资者交流会上表示:“我觉得这是一个非常有价值的并购,也就是我跟冯小刚有十多年的感情,和他未来的安全性、成长性,我才敢于买这家公司(东阳美拉)。”

而当时冯小刚凭借《老炮儿》一举荣膺金马影帝,一时间风头无两。

虽然嘴上表示信任,但华谊兄弟还是与冯小刚和陆国强签订了长达5年的业绩对赌协议。按照协议约定,东阳美拉2016年度经审计的税后净利润不低于1亿元,自2017年度起,每个年度的业绩目标为在上一个年度承诺的净利润目标基础上增长15%。

也就是说,东阳美拉2016-2020年的净利润要分别不低于1亿元、1.15亿元、1.32亿元、1.52亿元、1.75亿元,合计6.74不低于亿元。若未能完成当年业绩约定,冯小刚和陆国强方面则需要以现金的方式补足差额部分。

然而,在经营的过程中,东阳美拉还是没满足华谊兄弟的期待。2018年和2020年未完成业绩承诺,分别需补差额0.67亿元和1.69亿元。合计2.36亿元。

但即便是这样,冯小刚依然净赚8亿元。

而如今,为了清偿债务,华谊兄弟将手中东阳美拉的全部股权低价出手,估值缩水66.7%,打折卖给了阿里影业。但冯小刚依然持有东阳美拉30%股权,转让完成后,冯小刚将凭借东阳美拉顺利“牵手”阿里影业。

华谊兄弟6年亏损80亿

东阳美拉在被华谊执掌期间,也曾推出过一些精良制作,如《我不是潘金莲》《芳华》《只有芸知道》,三部影片豆瓣评分分别为6.7、7.7、6.3,并取得票房4.82亿元、14.22亿元、1.59亿元。

然而2018年冯小刚拍摄电影《手机2》,牵出女主角范冰冰税务问题,如日中天的女明星瞬间没落,电影拍摄也随之哑火,冯小刚变得收敛低调。

当年东阳美拉未完成业绩对赌,华谊兄弟也出现了上市以来的首次亏损。

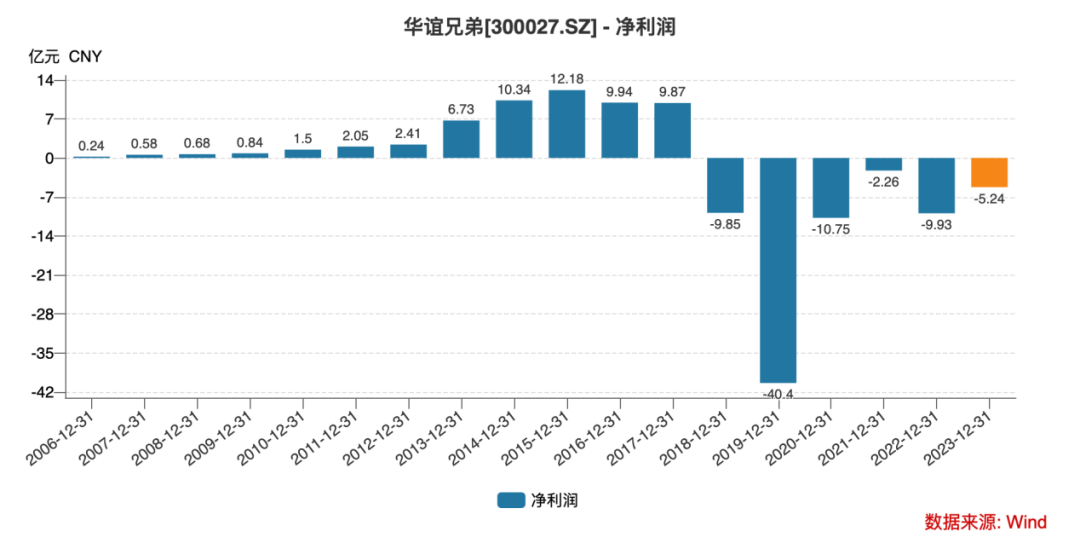

伴随着影视寒冬的到来,2018年-2023年,华谊兄弟营收从38.14亿元下降至6.66亿元,净利润则一直处于亏损状态,过去6年分别净亏损9.85亿元、40.4亿元、10.75亿元、2.26亿元、9.93亿元、5.24亿元,6年合计净亏损近80亿元。

来源:wind

当然,华谊兄弟亏损离不开其自身的“折腾”,一方面,华谊兄弟谋求多元发展,提出“去电影化”战略;另一方面,华谊兄弟发展“明星资本化”,试图与明星绑定。

王忠军曾在接受《每日经济新闻》采访时直言,前些年因为华谊兄弟的现金流好,所以盲目乐观,将精力放在了投资上,觉得企业做大是靠投出来的。然而作为一家非专业投资公司,华谊兄弟投资业务带来的收益并不稳定,如2019年、2020年,其投资收益即分别亏损2.56亿元、3.33亿元。

多元化发展导致了华谊兄弟在电影主业的失速。而为了绑定明星,华谊兄弟在收购相关公司时,均给予了高溢价,进而产生了较高商誉。截至2014年末,公司商誉高达14.86亿元,2016年末,这一数字攀高至35.7亿元。

高额的商誉犹如悬在华谊兄弟头顶的达摩克里斯之剑,最终在2018年快速落下。当年,公司计提了9.73亿元商誉减值准备,导致年度扣非净利润亏损达11.81亿元;2019年,其商誉减值损失依旧高达5.98亿元。

巨亏之下,2023年末,华谊兄弟资产负债率为79.06%,短期借款4.95亿元。但华谊兄弟的货币资金仅2.32亿元,经营活动现金流产生的净额仅8282.8万元。

实控人王忠军、王忠磊股权如今已悉数被质押或冻结。公司市值也从2015年时的逼近千亿,到如今仅剩43.56亿元。

香颂资本董事沈萌认为,被冻结后实控人或许很难能够依靠自己的力量解冻,因此不排除出现控制权变化的风险。虽然距离预警线还有一个空间,但在当前的市场环境下,并不安全,如果企业业绩表现没有更好的改善、甚至是改善预期,都可能导致控制权变化。

为了缓解压力,华谊兄弟开始频繁卖资抵债,包括此次出售东阳美拉。

华谊兄弟在回复投资者时表示,公司将继续集中优质资源贯彻“影视制作+IP运营”的轻资产商业模式,以推动公司加速回归健康发展的快车道。

冯小刚又抱得“良木”?

如今的东阳美拉已经风光不再,2023年、2024年前5个月,营业收入分别为1.24亿元、67.55万元,净利润分别只有3760.42万元、162.73万元。

但接盘方依然对这块资产表示看好。7月23日晚间,阿里影业在公告中称,东阳美拉主要从事制作及投资电影、电视剧及网剧,与本集团主营业务相若。

另外,阿里影业在公告中表示,身为中国知名电影导演的冯小刚亦是东阳美拉的股东。作为该收购事项的一部分,集团亦将与冯小刚订立合作协议,订明有关电影制作的未来合作计划及战略合作权益。因此,该收购事项符合本集团战略及业务利益,预期将进一步扩大阿里影业的核心业务内容分部,并将拓展阿里影业在中国文娱行业的版图。

与还在苦苦挣扎的华谊兄弟不同,阿里影业在2024财年实现了强劲的业绩增长。

5月29日,阿里影业发布2024财年财报,报告期内公司实现营收约50.36亿元,同比增长44%,归母净利润2.85亿元,去年同期则亏损2.91亿元。

据悉,这一增长除了受市场复苏影响外,还得益于公司业务结构的多元化布局。 阿里影业坚持执行“内容+科技”双轮驱动战略, 多板块业务稳健发展。尤其是电影板块的盈利能力稳步提升, 步入优质增长轨道。 电影投资制作及宣发收入、 电影票务及科技平台收入、 IP衍生品及创新业务收入均实现显著增长。

除了公司业绩远超华谊兄弟,阿里影业的影视制作优势也十分抢眼。其可以充分利用阿里巴巴集团丰富的资源和技术,实现资源共享、优势互补和协同发展。同时,阿里影业还与国内外多家知名企业和机构建立了广泛的合作关系。

2024财年,阿里影业参与了逾60部电影的出品和发行,票房占总票房比例超60%,其中15部影片进入同期票房前20。在同期票房前10的影片中,阿里影业收获6席,其中包括《孤注一掷》、《消失的她》、《热辣滚烫》、《飞驰人生2》4部票房超30亿元的超头部影片。

截至7月25日,阿里影业报收0.39港元/股,总市值116亿港元(约合人民币117.47亿元)。

不过虽然2024财年阿里影业参与影片的票房表现不错,但公司没有独立自制项目,参与制作方式皆为合制、联合出品或主导宣发,这也为阿里影业未来在电影行业的发展蒙上了一层不确定性。

冯小刚能与阿里影业“牵手”,对其未来的发展或许也可以有更好的助力。

你怎么看华谊兄弟此次低价出售资产抵债?评论区聊聊吧。

评论