文|读懂财经 杨扬

编辑 | 夏益军

上半年,金价一路疯涨,屡创新高。但机构们异常冷静。

花旗、美银以及大摩等国际机构,纷纷调低了“金店一哥”周大福。最狠的大摩,给周大福的股价打了75折。

事实证明,机构们这次算是先知先觉。前不久,周大福发布的最新财报显示,零售额同比减少20%。不仅如此,上半年,周大福在内地市场净关180家店,相当每天关闭一家门店。

金价疯涨,金店关门,这是哪门子道理?本文持有以下观点:

1、金条分流了黄金首饰需求。金价持续上涨,金店里黄金首饰的消费需求开始向银行里投资属性更浓、性价比更高的金条、金币分流。二季度,金币和金条消费量同比增加 71.8%、黄金首饰消费量下滑51.8%。

2、为过去的激进扩张买单。金店缺少上下游溢价能力,赚的是辛苦的加工费,从门店拓张要利润,成为了金店必然的选择。但如今黄金首饰需求腰斩,利润微薄的金条只能割店求生。

3、金店的命运不在自己手里。持续的“单向涨跌”,都会减少市场对黄金的消费欲望。对金店来说,舒适区是金价在区间波动。但金价波动不是金店能决定的,主要受美联储、国际环境等因素的影响。

/ 01 / 金价疯涨,金店关门

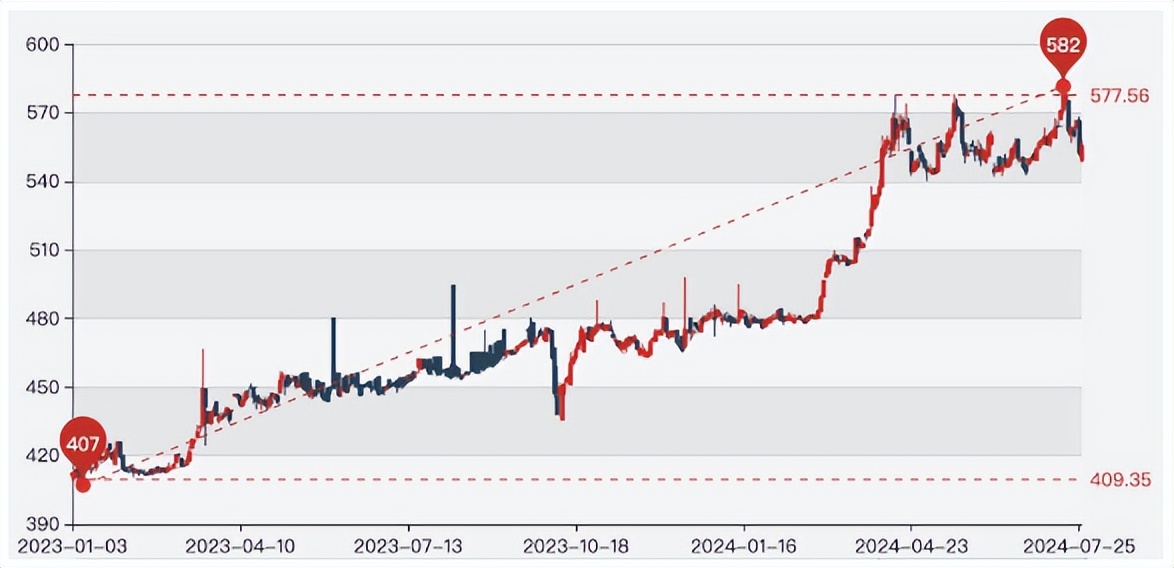

今年频次最高的热搜,可不是明星的吃瓜新闻,而是屡屡出现的“金价再创新高”。

根据上海黄金交易所的数据,Au99.99黄金的价格已经从年初的480元/克的开盘价波动上涨至2024年7月末555元/克的收盘价。期间,最高价一度达到了582元/克。

都说黄金类似房子,一向买涨不买跌。卖黄金的金店,日子应该过得很好吧?

事实恰恰相反,前不久,周大福发布的最新财报显示,公司零售额同比减少20%。不仅如此,上半年,周大福在内地市场净一共关了180家店,相当每天关闭一家门店。

周大福不是个例,其他金店日子也不好过。六福集团最新财报数据显示,2025财年第一季度,共净减少99间店铺,整体零售收入同比下跌23%。

金价疯涨,金店却要关门,是因为和其他消费品相比,黄金最大的特征在于:购买黄金既是一种消费行为,也是一种投资行为。

金店的黄金首饰作为一种消费品,最理想的环境是,金价始终在区间波动,涨价时给了消费者增值预期,稍微跌一下,又能为黄金打开销路。

但持续的“单向涨跌”,都会减少消费者对黄金的消费欲望。一直跌回拉低消费者的预期,一直涨又会弱化消费者购买力。

眼下的情况是,金价从2020年到现在就基本没跌过,这时候高位入局买首饰就显得没那么必要了。金店里黄金首饰的消费需求也开始向银行里投资属性更浓且更有性价比的金条、金币分流。

上半年,更代表消费需求的黄金首饰同比下降 26.7%,更代表投资需求的金条、金币的销量增长46%。单看二季度,这种消费需求向投资需求转移的趋势更明显:金币和金条消费量同比增加 71.8%、黄金首饰消费量下滑51.8%。

银行的金条金币抢了金店的黄金首饰需求,本就让金店很难受,过去的扩张策略,又让金店的处境雪上加霜。

/ 02 / 为过去的激进扩张买单

2018年,国内金店突然开启了密集扩张。

周大福率先提出“新城镇计划”,试图借助三线及以下的下沉市场,完成7000家门店的目标;一年后,再次提速的周大福推出“省代”政策,直接将区域开店权利下放给省经销商。

在那个时点选择密集扩张,虽然有县城黄金首饰需求增长,金价下跌金店急于脱手等等因素的推动。但本质上,是因为金店缺少上下游溢价能力,从门店拓张要利润,成为了金店必然的选择。

展开说一下,虽然金银首饰也顶着奢侈品的光环,但它和奢侈品做的压根不是一个生意。

德勤发布的2023年奢侈品公司报告里,周大福凭借销售额的领先,力压爱马仕和劳力士,登上全球奢侈品第七。

尽管排名靠前,但周大福奢侈品属性却严重不足,直白点说就是钱赚少了:在德勤的榜单中,前十净利率均值为17.5%,而周大福的净利率只有6%。

这是因为和其他奢侈品靠品牌溢价不同,周大福主要靠的还是黄金的价值。这也成了金大福的紧箍咒。

黄金主打公开透明,每家金店都会在醒目位置标注“今日金价”,赚了你多少钱写的明明白白。同时,由于黄金的货币与金融属性,其市场流通受到严密的管控,原材料只能找交易所进货,也玩不了消费品常用的规模倒逼原材料成本的套路。

价格透明+上游强势,决定了金店看上去高大上,其实赚的就是一笔加工费。绝大部分金店加工费的上限,就是基础金价的20%。

“赚加工费”的生意决定了金店对上下游都没溢价,唯一的出路就是扩大规模,用门店提高周转速度,这样能让它更容易的赚金价波动的收益:通过低点补库存,高点利用门店密度精准、快速去库存,最大化金价波动的利润。

这套方法也奏效了,2020年3月底,周大福共囤积了425亿港元存货,之后美国超预期降息150基点,全球资金争相把黄金当做自己的避风港。靠着扩张的门店,周大福把囤积的黄金快速套现,当年净利润同比暴涨108%。

但命运的馈赠早就在暗中写好了价格。当黄金首饰消费量二季度同比腰斩,需求大减,意味着利润微博的金店再也撑不住了,只能每天割店求生。

虽然过去的扩张,加剧了今天的闭店速度。但客观看,金店扩张既带来了用户增长,又放大了金价波动的收益,不能说错。怪只能怪,金店的命,自己说了不算。

/ 03 /金店的命运由不得自己

上文已经提到,持续的“单向涨跌”,都会减少市场对黄金的消费欲望。对周大福这类金店来说,最完美的舒适区其实是黄金价格持续在区间波动。

一来,金价区间波动可以使消费者既有持续涨的好预期,又能让消费者有上车时机。二来,区间波动,也能让金店在低点补库存,高点去库存实现精准择时,最大化金价波动的利润。

但遗憾的是,金价怎么波动,不是周大福们能决定的。

金店售卖金银首饰,只能影响黄金的供需关系,但实际上,黄金的首饰需求在大多数年份都变化不大,更能影响供需关系的是,变化更大的全球央行购金动作。

例如,2022年全球央行年度购金需求达到1136吨,较上年的450吨翻了一番还多,给黄金市场带来了大量需求。

更让金大福们把握不了命运的是,对金价影响最大的还不是供需关系。黄金具有浓厚的金融属性,深受美联储货币政策和国际环境影响。

国际环境,直白点说就是各种天灾人祸。2019年以来,世界可以说是风雨飘摇,每一次风险事件都会加深黄金的避险属性,推动黄金上涨。

除了国家黄金,美联储货币政策对金价的影响更为深远。

黄金和美元之间一直呈现一种类似于“跷跷板”关系——美联储加息,意味着美元走强;美元走强,则黄金价格会下跌。反之,降息及美元弱势时,则黄金走强。

眼下,在各种因素的交叉作用下,金价趋势短期内难言改变,如供需关系上,尽管黄金价格一路攀升,但全球央行增持黄金的脚步却没有放缓,甚至是自2021年开始显著提速,最大的买方,我国一度连续18个月增持黄金储备。

至于影响最大的货币政策,美联储降息预期持续增强,也在推动者金价上升。如果,降息之后,美国经济硬着陆,按历史经验,金价作为避险资产会继续上涨。

而当各种因素交汇在金价的走势上时,时代的灰尘,就成了周大福们身上的大山。

评论