文 | 第一财经商业数据中心

最近一段时间,国内最大的“种草社区”小红书再一次被推上风口浪尖,这一次的讨论中心仍然是小红书的商业化变现能力。

争论来源于一则融资消息:有报道称小红书以老股转让的形式完成E+轮融资,估值回升至170亿美元。值得注意的是,在此轮老股转让之前,小红书最后一轮融资停留在2021年底。时隔近三年逆势“融资”,折射出的是资本市场对小红书盈利能力的期许,而电商作为近两年小红书大力押注的赛道,让人不得不猜测它究竟发挥着多少推动作用?

2023年10月,小红书首次提出“买手时代已来”,并表示直播是构建电商闭环的关键一步。今年618期间,小红书直播间的订单量同比增长5.4倍,店播GMV为去年同期5倍。重金扶持下,小红书电商似乎初有成效,但笼统的增长率背后还有更多值得深思的问题:比如小红书主要扶持的“买手”群体发展如何?平台直播电商呈现什么样的生态格局?更具体的,哪些商家值得在小红书电商领域加大投入?这些问题是衡量小红书商业化路径是否成功的关键,也是其持续吸引资本市场信心的重要因素。

因此,本文也将结合平台数据和具体案例,希望能更全面地回答上述问题。在小红书的战略布局中,由“买手+店播”两大业务驱动,“买手”在先、“店播”在后,先由买手塑造平台直播带货和电商的心智,再由商家丰富平台业态,加强商品供给。因此,我们也按照这一顺序,探讨小红书电商的现状、挑战及未来。

注:文中直播排行榜、预估销售额等数据均来源于千瓜数据日常监控直播商品样本库,不代表小红书官方数据,仅供参考。

狂奔一年,小红书“买手电商”怎么样了?

在2023年小红书“买手时代已来”的主题会谈上,小红书COO柯南曾表示,“小红书买手、主理人等个体已经成为小红书电商的关键角色”,这也点明了小红书电商以“人”为核心的底层逻辑,买手是小红书第一批也是重点扶持的电商角色。

在探讨小红书电商的发展之前,我们先大概了解活跃在其中的几个主体:买手是指具有自己的审美、内容和粉丝沉淀,筛选符合自我调性的商品后,再通过直播间完成交易的群体。他们没有自己的产品、供应链,也不是某一个品牌的“代言人”,根据小红书官方,只要超过1000粉丝就能作为买手开直播。而主理人有自己的产品和供应链,通常为自己的品牌“带货”,买手和主理人之间的界限比较模糊,有时可以相互转换。

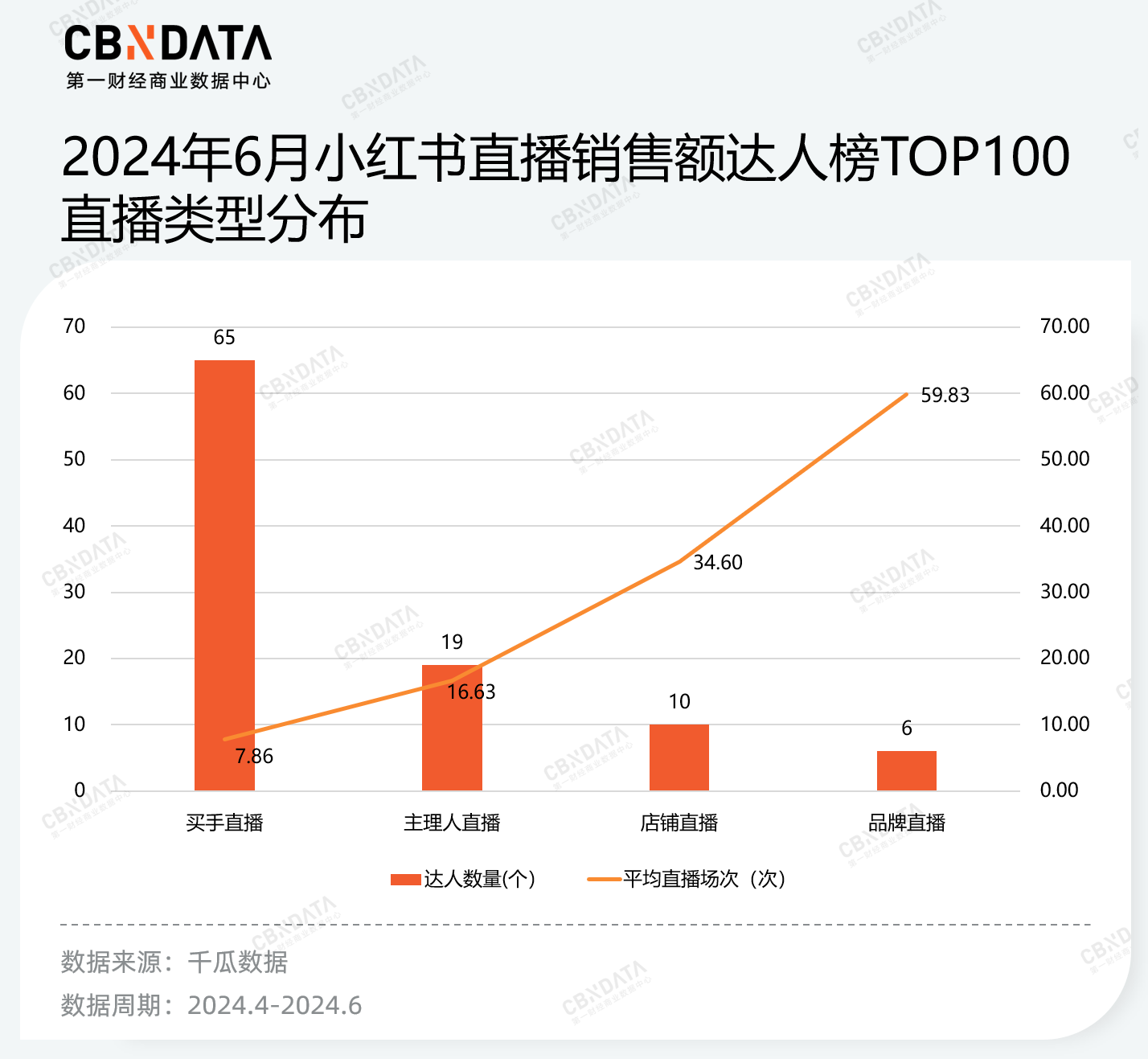

商家和品牌是买手链接消费者的终端,由他们发起的直播统称为“店播”,主播通常是店主或品牌的专职员工。按照账号的成长路径和经营方式,小红书将直播榜分为【买手榜】【主理人榜】【品牌榜】和【店铺榜】四种类型。

过去一年,买手和主理人在小红书电商中显示出巨大的增长潜力。以今年6月的小红书直播销售数据为例,达人榜TOP100中买手直播和主理人直播的数量占据半壁江山,虽然买手制电商也吸引了不少商家和品牌涌入小红书,他们在直播频率和直播时长上显著高于前者,但带货能力还远远不足,TOP100中品牌和店铺的达人上榜数量不足20%。

因此,我们主要围绕买手和主理人两大电商主体,对近半年的直播带货情况进行了深入分析,由此观察到小红书“买手电商”呈现以下三个明显的趋势:

一、佛系的明星“买手”,难撑平台商业化野心

在发力“买手电商”时,小红书首先将目光放在了具有影响力并且和小红书调性相符的明星身上,并成功塑造了章小惠和董洁两大标志性买手。二者先后完成了小红书单场直播破亿的记录,成为小红书电商的标杆案例。

此后,小红书也沿用相同的模式引入吴昕、伊能静等具有鲜明个性和一定号召力的明星主播,并根据他们的个人特质和公众形象打造了不同腔调的直播间,比如伊能静主打“心灵疗愈”,吴昕则主打“随性轻松”。小红书希望用类似的“路数”复制章小惠的成功,进一步提升“买手电商”的影响力。

从直播阵容来看,小红书确实汇聚了一批明星“顶流”。

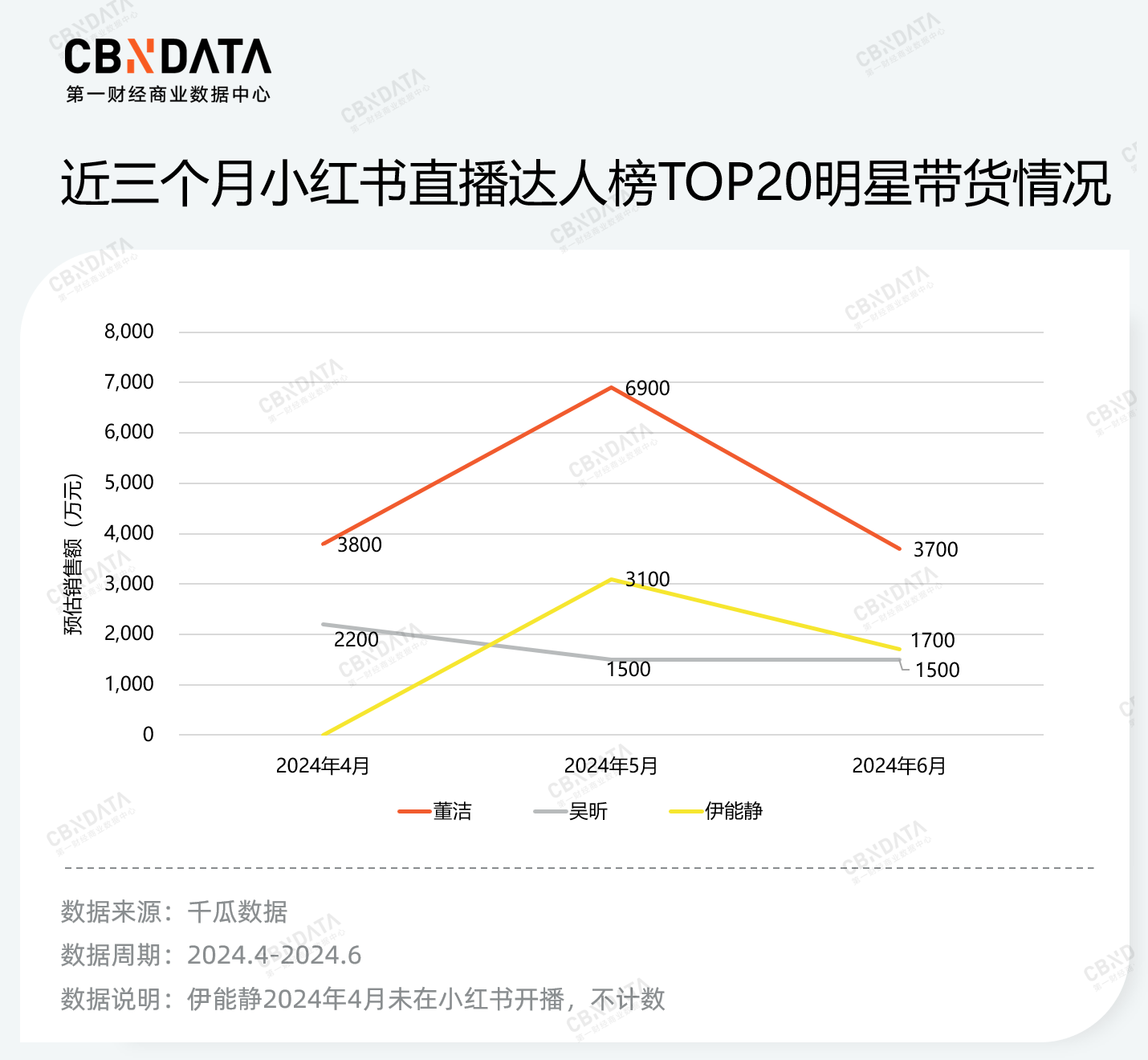

在近半年的直播达人榜中,章小惠、董洁、伊能静、吴昕等只要在小红书开播,直播销售额便能进入当月带货榜前20。然而从带货能力上,明星们的单场直播销售额徘徊在千万量级,距离亿元销售额还相差甚远,自章小惠、董洁之后,小红书尚未跑出第三个单场破亿买手。

明星买手们在小红书的头部主播阵容中保持稳定,在带货频率上也同样“稳定”——稳定低地保持每月1场到3场不等的直播。

根据千瓜数据,近半年来明星买手的平均直播场次最高的为3.5次/月,最低为0.3次/月,远低于销售额达人榜TOP20的12.9次的月平均直播场次。并且,有些直播以聊天分享为主,并未进行带货,比如吴昕在今年1月直播了3次,但仅有一场为直播带货,其他两场是半小时和一小时20分钟的闲聊,观看人数和涨粉数均与直播带货相差甚远。如果将此类直播预热、闲聊类直播剔除,这些明星的月均带货直播场次将更加屈指可数。

如此“佛系”的直播带货表现,主要由明星买手的职业属性和平台客观限制等因素共同造成。一方面他们的主职并非带货主播,而是身兼主持人、演员、作家等多重身份,直播收益仅是他们收入的部分来源,加上佣金与GMV挂钩带来的不确定性,如果不打算全身心踏入直播行业,明星们会有意识地降低开播次数以保持神秘性和商业价值。

另一方面,小红书直播带货对明星买手的专业能力提出了更高的要求。一场普通的直播至少要经历选品、熟悉产品内容、准备分享干货等环节,而小红书的社区氛围和“慢直播”的调性,无形中提高了观众对直播质量的期望,增加了明星买手的压力。

与此同时,由“买手”带来的商品种类的限制,也让小红书直播的天花板逐渐显现。即便是小红书“带货一姐”章小惠,也难以在破亿元后带来新的带货奇迹,如果平台不能为头部的明星买手们创造更多的增长空间,那么类似章小惠的“入淘”则显得无法避免。

可以看到,无论是出于主观能动性还是平台的被动限制,当前小红书“明星买手”的直播阵容略显单薄,还难以撑起小红书更广泛的商业变现的野心。而棘手的问题已经摆在眼前,比起扶持更多的标杆“顶流”,小红书更需要的是通过丰富商品供给、提升用户规模、吸引更多品牌入驻等措施,带来增量的突破,从根源上提升平台的吸引力和明星主播的积极性。

二、腰部买手“弯道超车”,服装、珠宝备受青睐

除了定向邀请明星之外,小红书也将大量的流量扶持以及商务资源开放给腰部、尾部博主,2024年以来,许多腰部买手正在崛起,在小红书电商中发挥着中流砥柱的作用。

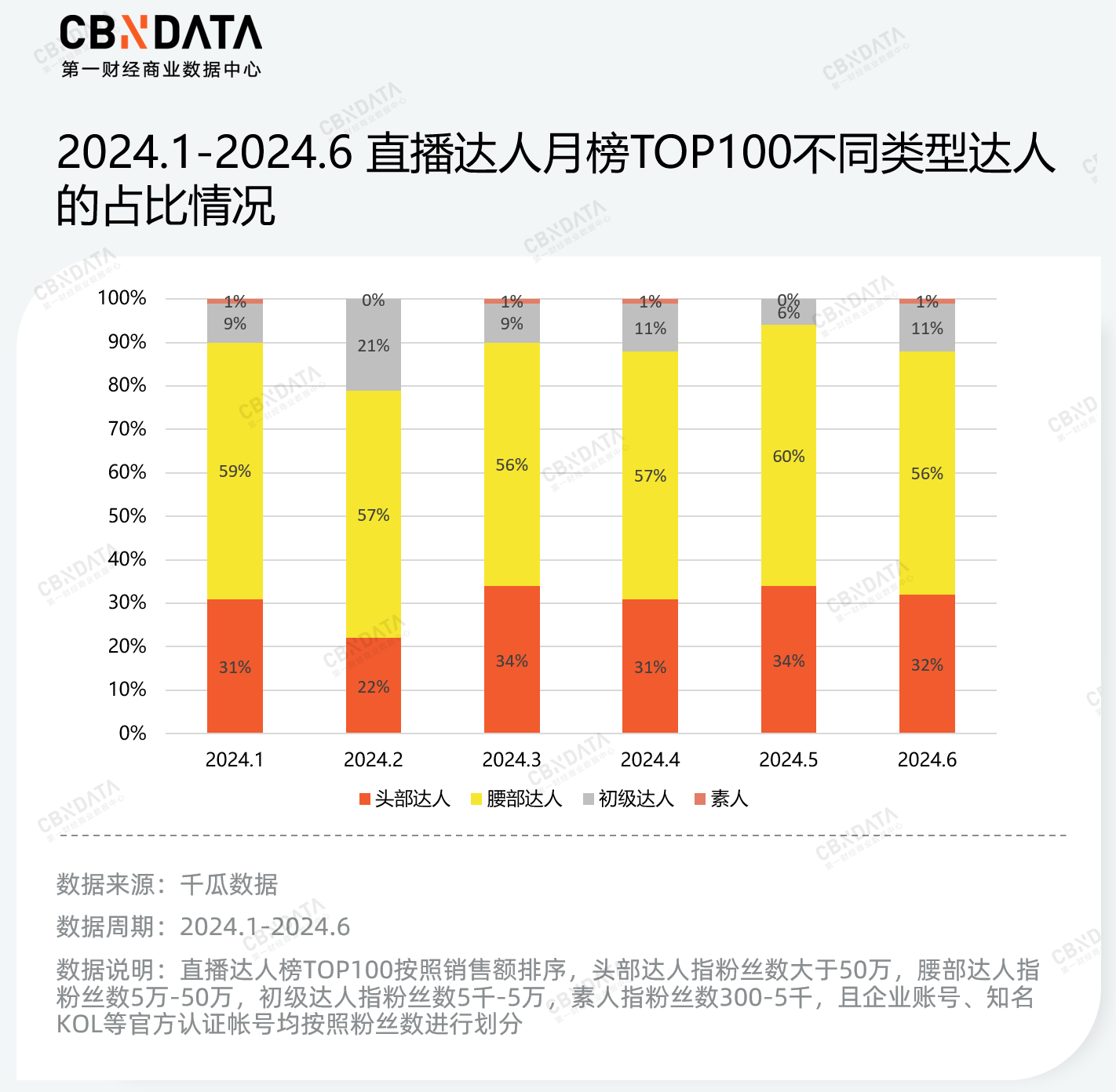

千瓜数据显示,今年1月至6月,直播销售额达人榜TOP100中腰部达人的比重最大,粉丝量在50万以下的腰部达人占比高达6成,且半年以来占比趋于稳定。其次是头部达人和初级达人,而即便是不足5000粉丝的主播,也可以在直播带货中跻身前100。

根据千瓜《2024「活跃用户」研究报告(小红书平台》显示,小红书月活用户男女比例为3:7,95后占比为50%,00后占比为35%,一二线城市用户占比近半数。简单来说,小红书用户以“一二线精致年轻女性”为主。这群消费者更加看重产品的设计、主播的审美、以及品牌背后的故事,他们并不太关注主播的粉丝量,甚至更加信任中小博主的推荐。

这也体现了买手与主播最大的不同,即买手不拼低价,而是拼产品,拼生活方式,只要内容和产品能为用户带来共鸣和价值,他们就会为此买单。因此,具有一定粉丝基础,并且在某一领域专业性强的腰部达人踩中了买手电商的风口,成为小红书直播生态的重要力量。

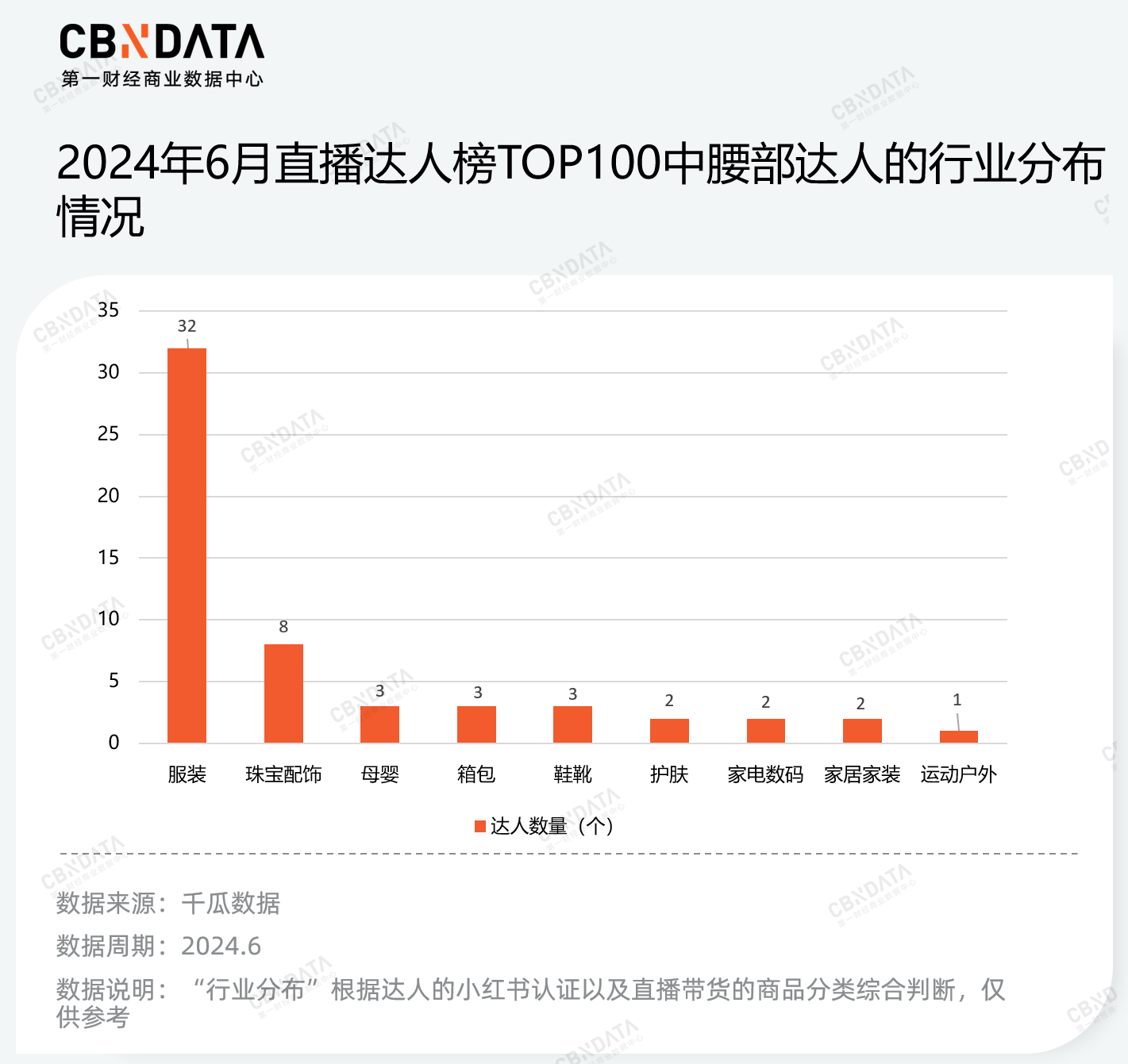

与头部达人和明星相比,腰部达人更专注于某一细分领域的用户需求,其中服装、珠宝等非标品成为腰部达人们青睐的商品。

以2024年6月的直播数据为例,销售额达人榜TOP100的腰部达人有57%分布在服装领域,14%分布在珠宝配饰,其次是母婴鞋靴、家居家装等。

服装、珠宝均属于时尚潮流行业,也是小红书的优势品类,特点是客单价高、偏向于情绪消费,在买手讲解时用户容易种草和冲动下单。

而家居家装是小红书买手电商中的崛起品类,根据小红书家具买手负责人正峰透露,“2023年,买手为小红书设计师家居家具品牌贡献了超过50%的交易额。”在家居带货中,买手主要以小众的设计师品牌为主,买手在直播时不仅要对家具的外观设计、材质等进行介绍,通常也需要从家具的摆放、使用场景、品牌理念等维度讲解,为消费者打造生活氛围场景和“家”的感觉。

从腰部达人的行业分布和热销品类来看,小众高端、象征品质生活、有一定入门门槛的细分品类可能蕴藏着小红书买手电商的下一个机会蓝海,比如翡翠玉石、沉香古玩、中古饰品等等。

三、万粉撬动千万GMV,主理人在小红书“狂飙”

在推动小红书电商的多个群体中,“主理人”穿梭于买手与品牌之间,既能与用户进行互动,又能以主导者的视角参与产品的设计和打磨。过去半年间,主理人已经成为直播带货的“新势力”,与买手共同构成了小红书头部主播阵容。

根据小红书直播达人榜TOP20数据,婵婵WANG、町绮珠宝、老周珍珠、漫颜刘、香木雅舍这5个主理人今年上半年分别累计上榜6次,主要活跃在服装和珠宝领域。他们的月直播销售额经常超过千万,场均客单价稳定在500元以上,无论是带货能力还是场均客单价,这些主理人的表现都超越了许多明星和超头达人。

稳定的直播频率和高复购率是主理人在小红书“弯道超车”的根本原因。

从粉丝量来看,这几个主理人的粉丝都不足50万,属于小红书站内的腰部以下达人,但他们的粉丝画像非常精准,主理人通过真实的分享和好物推荐,可以实现较高的带货转化率。以町绮珠宝为例,2024年6月,町绮珠宝共开播16次,带货品类主要是珍珠裸珠,虽然粉丝仅3.7万,但当月预估销售额突破1100万,在直播达人榜位列第14位。

此外,在这些主理人的小红书首页简介上,都详细注明了开播时间,基本保持每周5天开播。而即便布局了多平台直播,CBNData观察到同一时间段小红书的观看人数也远超其他平台。

究其原因,小红书用户是一群追求品质,对价格不太敏感的群体,这些“土生土长”的主理人将小红书当作运营和带货的主阵地,主理人既是品牌又是IP,容易培养一批具有粉丝粘性的忠实用户,加上高客单价的带货商品,万粉撬动千万销售额也并非难事。

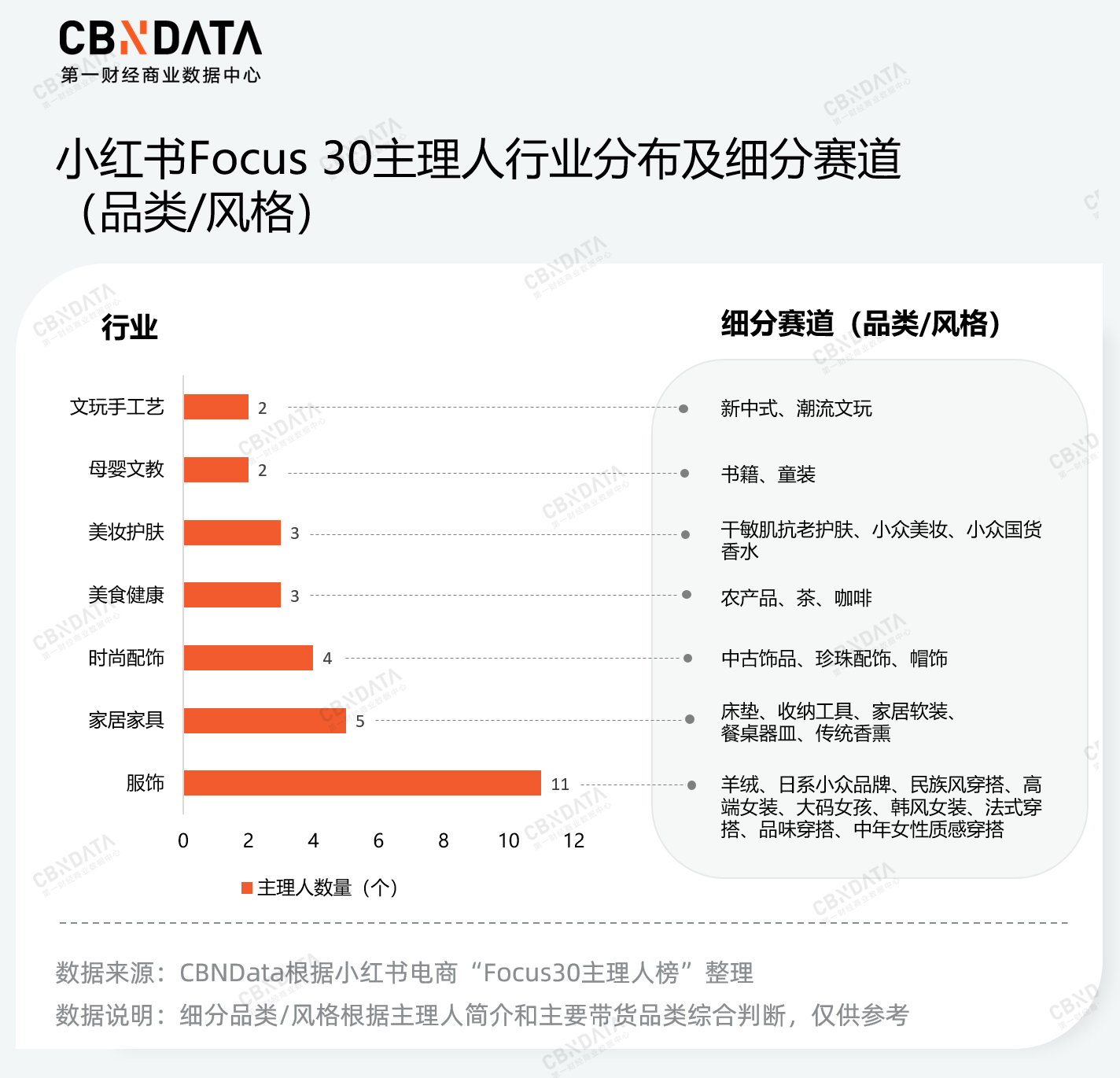

过去一年,我们发现小红书上的主理人呈现多元化的发展趋势。以去年年末小红书电商发布的“Focus30主理人榜”为例,主理人榜覆盖了七大行业,其中服饰、家居家具、时尚配饰的主理人数量居多。

CBNData观察发现,Focus30主理人及其品牌的来源多样,有的是工厂商家转型线上,有的是从买手转型,在小红书创立符合调性的独立品牌,还有的是品牌商家打造的IP,用个人主理人的方式分享产品。但无一例外的是,他们都对市场有着更加精准的定位,也拥有极具个人色彩的标签。

比如在【服饰主理人】榜单,主理人“韩绣绣”专注大码女装,“茶德蓝束”将民族风和日常服饰融合,“红鞋女孩君君”用整体Look的方式推荐法式穿搭。可以看到,在小红书平台,越是极致细分的主理人越容易找到目标人群,独特性在某种程度上等同于竞争力。而在经营方法上,主理人们的打法也初见雏形,核心在于分享干货、凸显真实、强化人设。通过笔记完成精准的粉丝积累后,再凭借高频店铺直播和垂直优势品类,实现成交额的爆发。

小红书店播,小商家与大品牌的不同机遇

当然,无论是买手还是主理人,都有着独特性和不可复制性,他们的成长和爆发都需要一定的时间沉淀。因此,小红书也将重心转移到潜力更大、天花板更高的店播上。

今年618,小红书提出了“买手直播+店播”的双轮驱动战略,为了让商家尽快掌握直店播玩法,小红书还曾发布“店播3+3”经营方法,通过3个直播流量入口+3个直播间实操技巧,来拉长用户停留时长,提升直播间交易转化。

对平台来说,店播是直播电商下半场的主要竞争方向,也有利于丰富小红书的商品供给,提升商业化效率。不过对于品牌商家等经营个体而言,布局店播意味着时间、成本、人力的投入,除此之外,品牌也需要去适应小红书构建的新的内容电商逻辑。

在小红书站内,店播主要是指由主理人、普通小商家、成熟品牌三个主体发起的直播,主理人的店铺直播我们刚刚已经讨论过,这里主要围绕小商家与成熟品牌这两类商家的店播发展进行分析。

对于规模较小,发展尚未成熟的商家和品牌而言,小红书“去中心化”的流量分发机制能让他们有更多机会被消费者看见,相对于其他早已饱和的电商平台,小红书提供了一个更加公平的竞争环境和新的销售渠道。

过去一年,小商家、小众品牌在小红书上做店播的成功案例并不鲜见。例如,裤装品牌simple pieces,专注为女性提供半定制尺码的牛仔裤,截至去年双11共获得了超过200位买手的推荐,目前已经积累了超8.7万的粉丝。产业带手工女鞋商家“老板娘甄选轻奢手工女鞋”日发20条笔记,用爆款内容将用户引流至直播间转化,上半年月直播销售额均在百万级别。

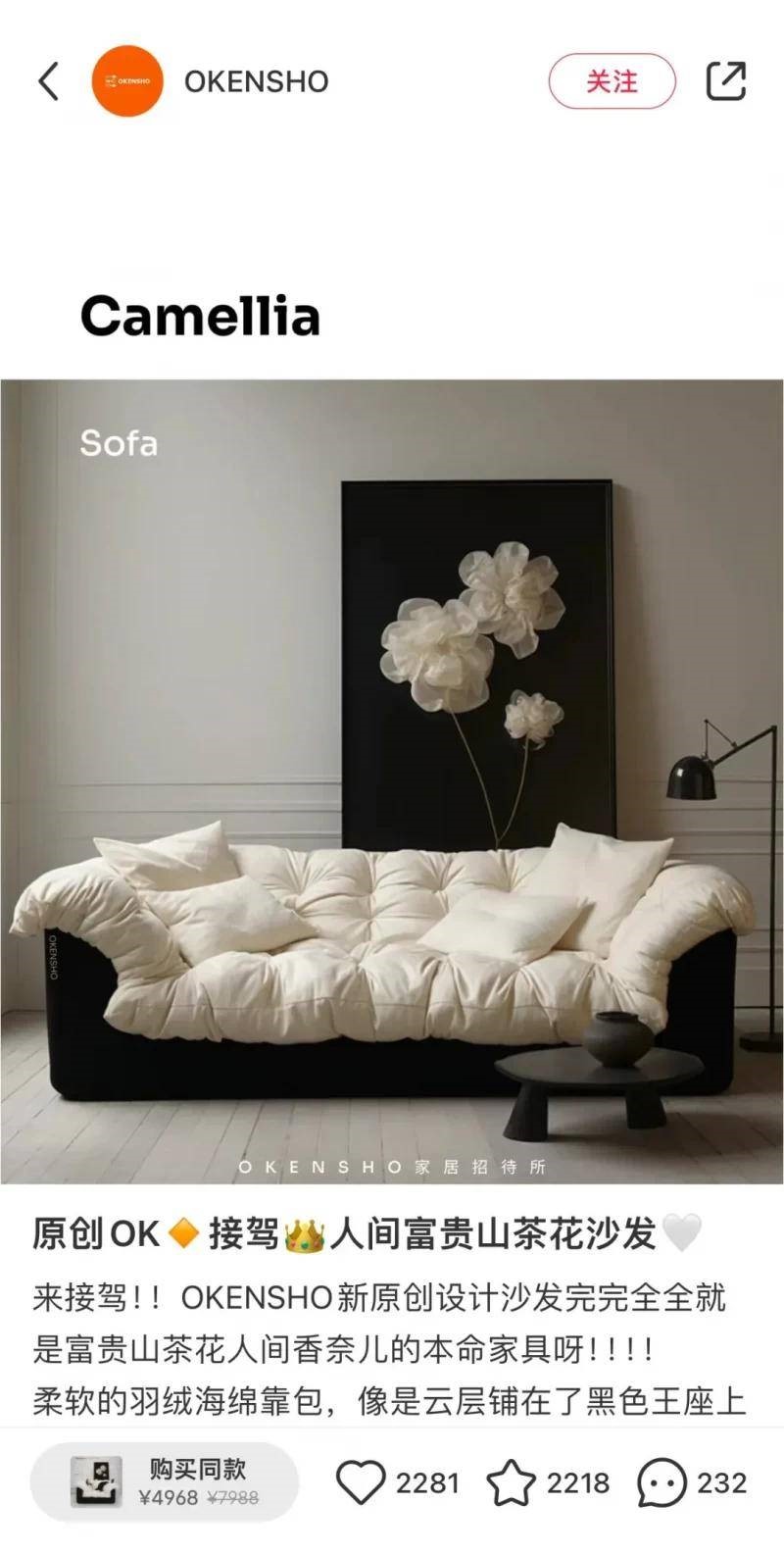

此外,小红书店播也孵化了一批国产新锐品牌。比如女性身体护理品牌“浴见”,开播第二个月就突破了百万GMV;设计师家居家具品牌OKENSHO最初靠店播实现冷启动,2023年实现了千万级别的直播销售额。

这些商家和品牌在小红书店播获得增长主要有两大因素,首先是他们的商品赛道更加精细垂直,也更加强调个性和专业。比如OKENSHO最开始是一家设计师民宿,后来注意到许多用户对民宿里的家具产生兴趣,便开始在小红书试水经营。首次店播便凭借一张颇具风格的原创设计图吸引了大量关注,后来又与家居买手“一颗KK”联动,实现了店播销量的二次爆发。这也表明,通过为用户提供创新的产品设计或者个性化的服务,小众品牌能够在小红书构建独特的品牌优势,实现品牌的突破和增长。

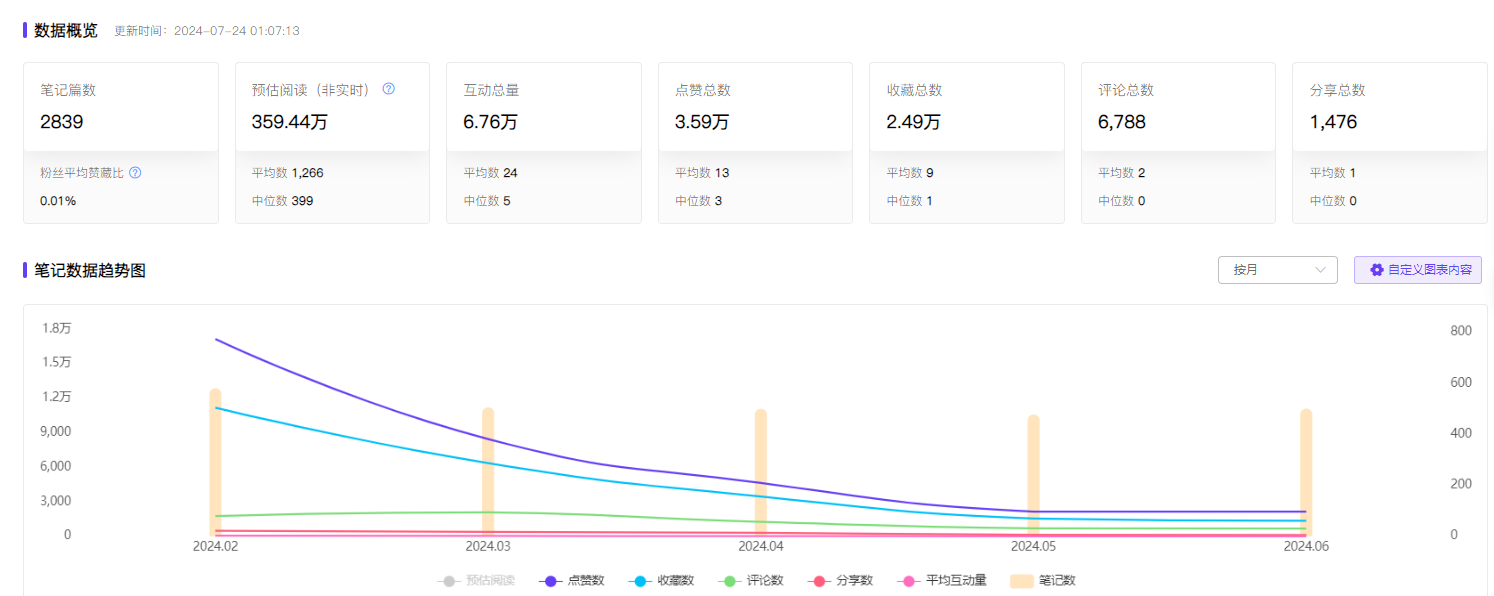

其二,上述商家还有着持续的内容创作能力,无论是笔记内容还是直播带货,都维持稳定的输出频率。以女鞋商家“老板娘甄选轻奢手工女鞋”为例,近半年来商家帐号共发布了2839篇笔记,即便是笔记数量最低的5月也高达478篇,平均每天16篇。

商家桑总在“小红书电商实战公开课”中分享道,“店铺主要的生意模式是笔记引流到直播间进行转化,直播间有70%-80%的流量来源于笔记。笔记内容主要取决于款式的更迭,对动销比较好的产品会用相同的素材进行不同方向的创作。”此外,商家笔记的分发会贯穿直播前到直播结束的整个过程,用户可以通过笔记头像的呼吸灯跳转到直播间。而在直播风格上,主播不强调价格而是介绍产品本身,更加注重与用户的互动。

对于类似这样拥有成熟供应链或产业带背景的商家而言,虽然他们没有足够出众的设计和理念,但通过持续且富有价值的内容分享,同样能够有效提升店播的点击率、活跃度和转化率。

可以看到,小红书店播确实为小商家和小众品牌提供了机会,不过在经营中要想获得成功,商家首先要有精准的品牌定位,其次要尤其重视笔记对直播的引流,利用优质的内容提升品牌知名度和粉丝粘性,最后在直播时以展示产品为主,而非唯价格和成交论。这种以产品展示为核心、以品牌建设为目标的直播方式,有助于小商家们在小红书实现长期的价值增长。

而对于成熟的大品牌而言,直播带货的投入成本相对较高,包括主播费用、平台推广费用等,同时蓝海市场的竞争也更加激烈。因此小红书更多的被视作一个重要的种草渠道,品牌的营销投入大部分放在了达人合作和买手直播带货中,店播对于大品牌而言仍处于初期探索阶段。

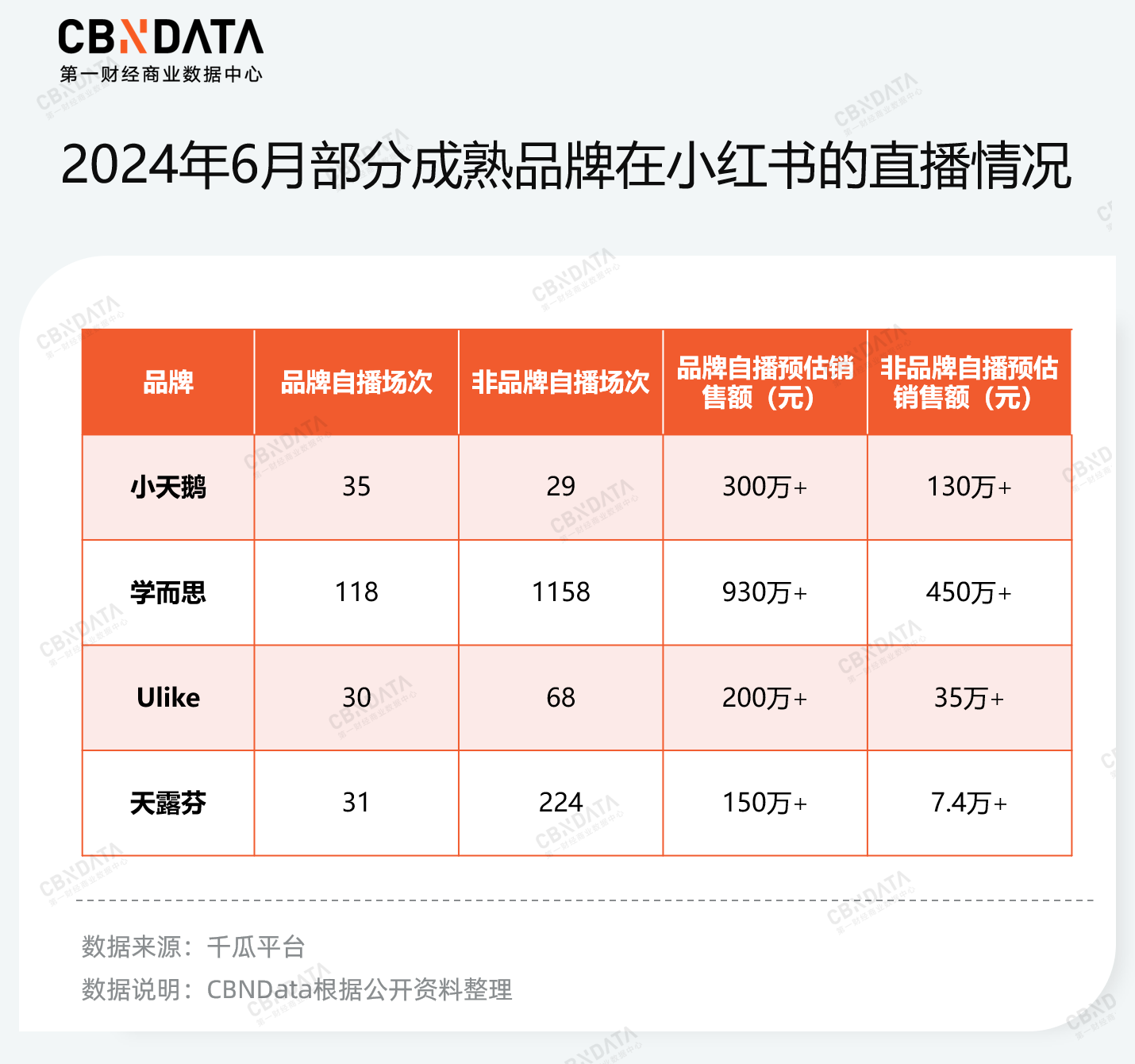

今年618大促期间,小红书平台根据直播间的成交金额、成交件数、观众停留时长、直播间互动率等因素形成的“热力值”对直播间进行了实时排名。根据此前公布的数据,品牌榜排在前十位的分别为:Fan Beauty、小天鹅、学而思学习机、Ulike、iuu婴童洗护、之吾家居、天露芬、WISHMORE、合为养、极萌。其中,小天鹅、学而思、Ulike、天露芬是成立了超过10年的品牌,分布在家电数码、个护清洁和护肤赛道,其他均为国产新锐品牌。

我们对上述四个上榜品牌的近期直播情况进行了分析,发现除了小天鹅,其他品牌的月自播场次均低于非品牌自播场次,尤其是学而思和天露芬,非自播场次高出店播一个数量级,分别倾向于和母婴教育、美妆护肤等领域的达人进行直播带货合作。

不过在直播带货效果上,我们观察到品牌自播的预估销售额普遍超过非自播的带货表现。比如Ulike在6月共做了30场店播,与买手合作直播带货68场,但店播的预估销售额是买手直播的6倍。这一现象也反映出小红书店播还有大量的空白待挖掘,毕竟对于成熟品牌而言,店播有着天然的品牌背书,可以迅速与用户迅速建立信任基础,这点契合小红书电商的“种草”心智。

与此同时,成熟品牌的挑战在于,当前小红书店播需要配合笔记种草和买手直播一起进行,这一方面意味着产品之外,商家需要补足的是内容创作和长期运营能力,另一方面,对于高频日用品或者类似大家电的刚需产品,品牌更需要深入理解小红书的社区氛围,找到产品与用户生活之间的共情点。

以上,我们探讨了小商家在小红书店播的机遇和方法论,也看到了平台在吸引大品牌加入方面还仍显不足。基于小红书当前的用户特点和直播生态,我们也总结出适合加入小红书店播的玩家类型:

它们既不希望也不适合卷入叫卖式直播和比价的电商竞争,但又试图在线上开辟新的销售渠道。它们能够提供原创的、差异化商品,并在产品背后有着独特的理念、故事、调性等附加属性,这样在直播中才能娓娓道来有话可说。这类品牌不一定要硬凹精英、贵妇的人设,但需要具备“非标”、“个性”、“审美价值”的标签,这样才和小红书的调性契合,进而捕捉和沉淀有需求的目标用户。如果品牌和商家具备这些特点和驱动诉求,那么小红书店播或许可以帮助实现增长与突破。

后记

就在外界对小红书估值上升议论纷纷之时,7月22日,小红书COO柯南首次对外定义,小红书电商是“生活方式电商”。

从“买手”到“生活方式电商”,小红书一直在强调“人”在电商场域的重要性,此次对电商业务的再定义也透露出了两个机会点:

第一是小红书弱化了原先定义模糊的“买手”概念,将商家的范围扩展至所有懂生活方式的“人”。“买手制”电商下,小红书商品品类有很大的局限性,加上“主理人”群体后来居上,“买手”正慢慢触到天花板、失去应有的想象力,小红书希望进一步刺激个体力量,来提升平台电商规模。

第二是强调了小红书电商的内核,是“为用户带来价格之外的价值和生活方式体验”。隐含的意思是小红书的商品不卷价格、为用户提供情绪满足、与生活场景强绑定,满足以上条件的小众、有调性的品牌将在小红书迎来更多发展机遇。

当然,虽然小红书对未来要走什么样的电商路越来越清晰,但仍然还有一些现实难题待解。比如,在消费需求依旧不足的背景下,定价权相对薄弱的小红书要如何吸引新客?小红书电商根植于社区,但月活已达到3亿的小红书能否一直保持活力?以及如何吸引大品牌、如何消除用户的“比价”心理等等,这些都会影响到小红书电商的生态健康和长期发展,但无论如何,前有抖音快手两座大山,后有B站的前车之鉴,小红书电商虽然还未站稳脚跟,至少已经展示出了它的决心和勇气。

参考文献:

1.对谈小红书月销500万商家:笔记引流和店播实战|直播回顾,运营研究社

评论