文|正见TrueView

继宝马、奥迪、奔驰等车企先后宣布“退出价格战”后,大众、丰田等多个合资车品牌也决定从7月起调整终端政策,降低终端优惠力度或者不再进行降价,这使得原本陷入巷战厮杀正酣的中国汽车市场,局势走向再次发生改变。

BBA与合资车们选择“躺平”,一方面确实是因为自家的新能源汽车产品竞争力不足,另一方面也是因为中国本土传统车企不断内卷。

上半年,比亚迪、吉利等车企凭借供应链、价格战、营销等优势,推出的新能源汽车产品不是直接降价,就是降价增配,极大地抢占了市场红利。

在此背景下,不止合资车企倍感压力,以“蔚小理”为代表的造车新势力也难以凶猛成长。考虑到中国新能源汽车市场红利正逐步收窄,即将开启“淘汰赛”,接下来新能源汽车品牌如果不能尽快构筑核心竞争力,撬动尽可能多的消费者,部分造车新势力或许将沦为消费市场的“弃子”。

借助规模优势,传统车企降维打击“蔚小理”

由于摆脱了传统汽车的窠臼,曾几何时,外界对造车新势力寄予厚望,认为这些车企将如苹果击败诺基亚般,摧枯拉朽地颠覆传统车企。

然而,汽车是典型的重资产产业,传统车企积累了雄厚的制造业资源以及较强的品牌效应,很难被轻易击败。目前,头部的传统车企不论是销量还是目标完成率,均优于造车新势力。

以比亚迪为例,2024年上半年,乘用车销量达161.3万辆,同比增长28.46%。其中纯电动汽车销量为72.62万辆,增长17.73%;插电式混合动力车型销量88.10万辆,同比增长39.54%。

2024年初,比亚迪透露,2024年销量目标为在302万辆基础上增长20%以上,即362.4万辆。简单测算可知,比亚迪今年上半年完成年度销量目标的44.51%。

比亚迪之所以可以斩获如此亮眼的业绩,主要是因为其依托于垂直整合以及规模效应,大打价格战,推出了诸多极具性价比的新能源汽车产品。

比如,2024年2月,比亚迪推出秦PLUS荣耀版,降价2万元,起售价仅为7.98万元,喊出了“电比油低”的口号。此后,比亚迪又相继将汉、唐车型的起售价下调至16.98万。

考虑到下半年,比亚迪还将推出众多搭载第五代DM技术的产品,其新能源汽车销量或将继续攀升。

事实上,2024年上半年不止比亚迪销量成绩斐然,奇瑞、吉利等传统车企的新能源汽车销量也毫不逊色。

比如,吉利汽车累计销量95.57万辆,同比增长41%。其中新能源汽车销量为32.02万辆,同比增长117%。因销量增速不俗,吉利将年销量目标上调约5%,从190万辆提升至200万辆。按此测算,吉利上半年也完成年销量目标的47.79%。

吉利新能源汽车销量井喷,与旗下极氪、领克、银河等品牌开启“内卷”竞争,以价换量有直接联系。

以极氪为例,过去几年,其产品销量一直没有明显起色。2024年2月,极氪推出新款极氪001,不光降价3.1万元,并且标配激光雷达、8295芯片、800V高压、碳化硅电机等旗舰级配置。

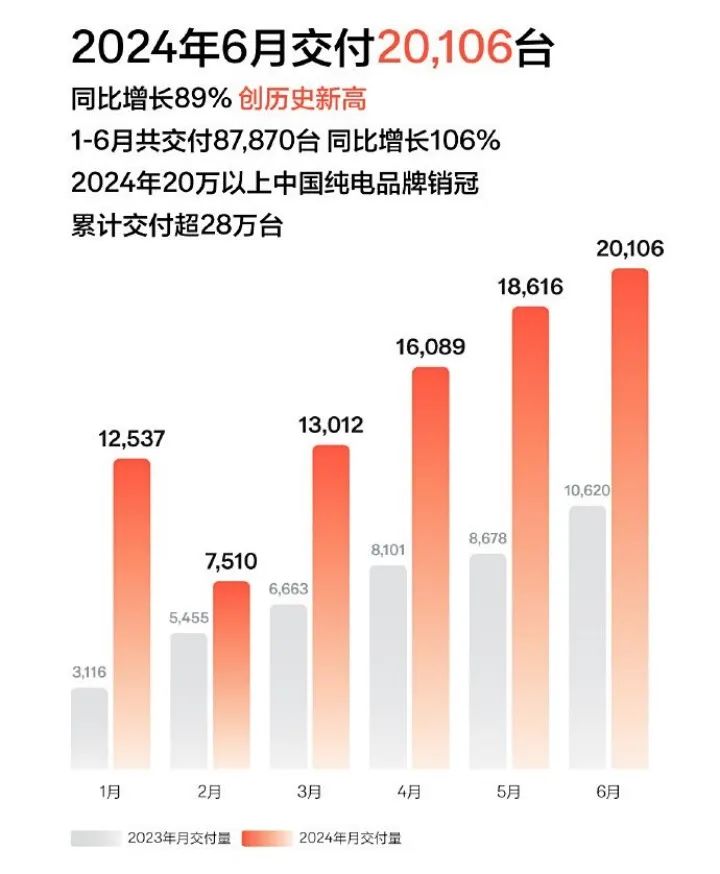

因极具性价比,问世以来,新款极氪001月销持续破万,推动极氪品牌上半年销量同比增长106%至8.78万辆。

与传统车企相比,造车新势力的销量虽然也在稳步攀升,但销量绝对值以及目标完成率均明显低了一个段位。

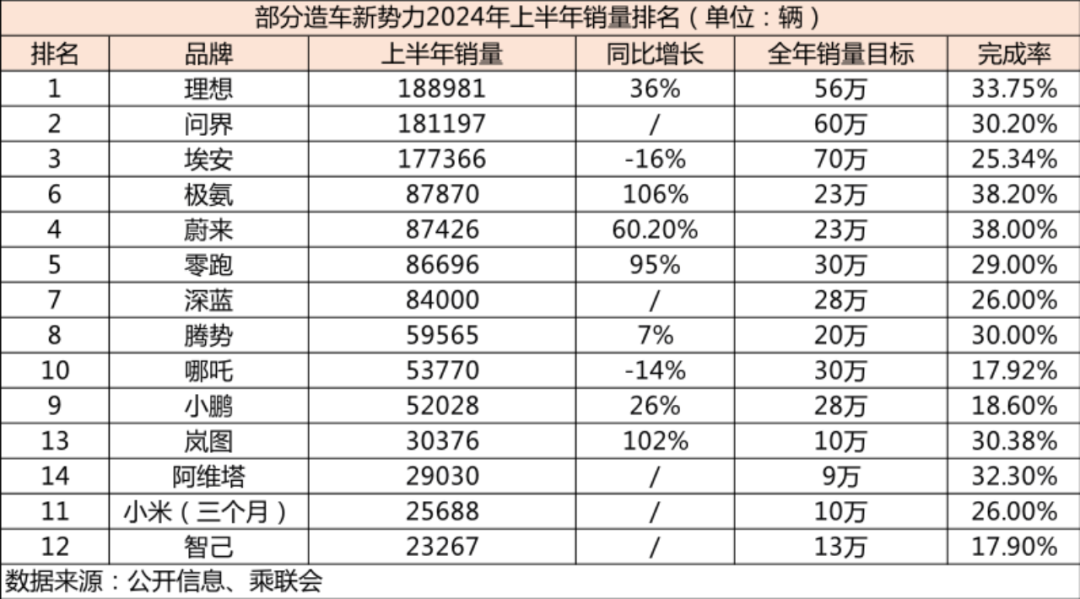

以“蔚小理”为例,2024年上半年,此三者的销量分别为8.74万辆、5.2万辆、18.9万辆,分别同比增长60.2%、26%、35.87%,分别完成年销量目标的38%、18.6%、33.75%。

整体而言,因传统车企更易实现规模效应,凭借成本优势向市场让利,俘获对价格敏感的消费者,2024年上半年,头部传统车企的销量数据普遍优于造车新势力。这也意味着,造车新势力很难类似手机行业的苹果,靠智能化轻松战胜传统势力。

问界、小米强势崛起,“蔚小理”四面受敌

近年来,不光传统车企的新能源汽车销量大幅领先,造车新势力内部也开始洗牌,“蔚小理”不再是当之无愧的造车三强。

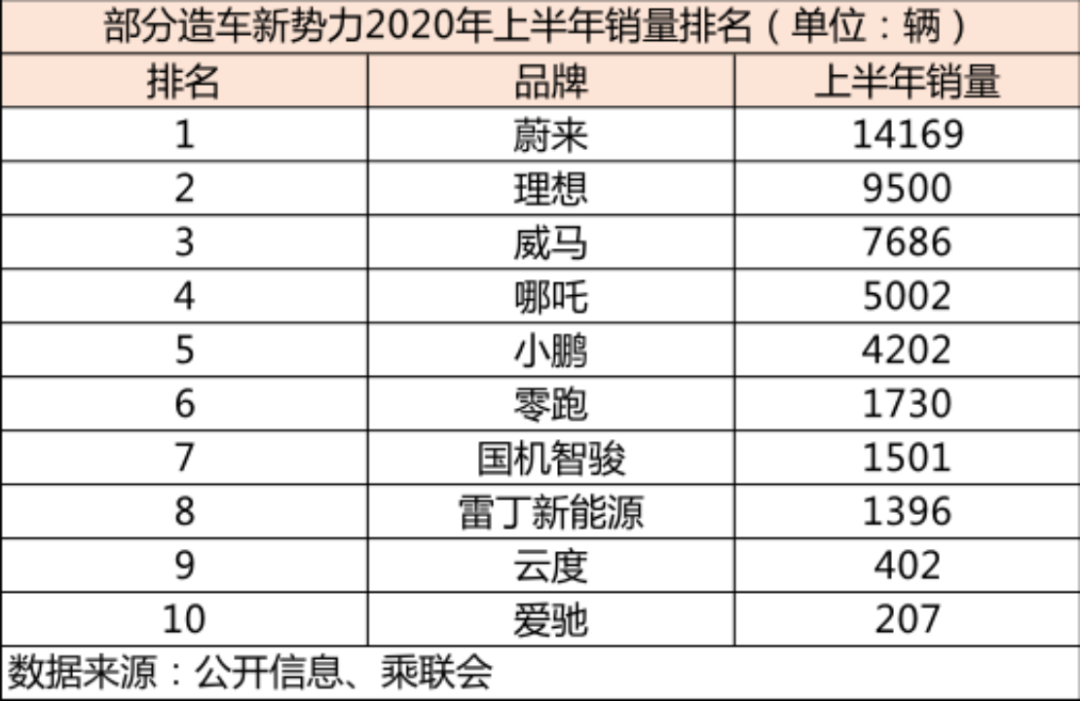

2020年上半年,中国造车新势力交付榜前五的品牌分别为蔚来、理想、威马、哪吒、小鹏,销量分别为14169辆、9500辆、7686辆、5002辆、4202辆,“蔚小理”排名靠前。

时间来到2024年上半年,中国造车新势力品牌交付量排名前五的品牌变为了理想、问界、埃安、蔚来和零跑。其中,理想反超蔚来,问鼎冠军,蔚来则屈居第四。此外,问界、埃安、极氪等带有传统车企烙印的品牌也挤进了榜单前列。

与理想和蔚来仍排名靠前不同,小鹏掉队明显,排在第9位,交付量仅52028辆,甚至已经被哪吒甩在了身后。

除了“蔚小理”重新排位,2024年上半年,中国造车新势力品牌交付量榜单还涌现出了更年轻的品牌。比如,2024年3月28日,小米发布了首款新能源汽车产品小米SU7。该产品一经上市就备受追捧,上市24小时大定88898台,6、7月份交付量均破万。

问界、小米、哪吒等相对更年轻的车企可以在短短几年时间异军突起,很大程度上说明“蔚小理”等造车新势力的先发优势并不十分明显,后发企业在智驾、宣发、价格等层面构筑商业护城河后,可以轻松打开市场。

以问界为例,其诞生于2021年末,问世之初产品销量并不亮眼。直到2023年9月,新问界M7问世,不光大幅降价,并且搭载华为ADS 2.0高阶智驾系统,NCA智驾领航可覆盖城区90%场景,有图无图都能开,AEB最高刹停时速提升至90km/h,市场就此打开。

官方资料显示,上市两个半月,问界新M7累计大定超10万辆,其中智驾版占比达60%,城区NCA选装率达75%。

与问界靠行业领先的智驾技术赢得市场不同,小米汽车主要靠出众的营销能力取胜。在消费电子领域浸染十余年,小米策划诸多“出圈”的营销事件,积累了别具一格的营销经验。

小米汽车上市前期,小米复刻此前的营销策略,不光小米汽车官博、雷军个人微博频频转发相关内容,并且邀请数码博主体验小米汽车。产品上市后,此前积蓄的传播势能迅速释放,推动小米汽车销量走高。

由此来看,“蔚小理”目前已身陷腹背受敌的窘境。一方面,传统车企靠规模优势降价抢市场;另一方面,更年轻的车企在智驾、营销等方面另辟蹊径破局,分流“蔚小理”的市场影响力。

如果想要摆脱下行压力,那么“蔚小理”就需要找到新的解题思路。

淘汰赛开启,“蔚小理”奔向不同走向

尽管新能源汽车是未来汽车行业的重要销量担当,但随着大部分消费者完成换新,新能源汽车市场红利已有收窄迹象。

乘联会数据显示,2022年上半年-2024年上半年,中国新能源汽车销量分别为260万辆、374.7万辆、411.1万辆,分别同比增长120%、44.1%、33.1%,增速逐步回落。

在此背景下,传统车企以及更年轻的车企大肆抢占市场,自然会淘汰部分落伍的造车新势力。对比2020年和2024年上半年造车新势力交付量榜单可以看到,曾经排名前十的威马、国机智骏、云度、爱驰等品牌均已销声匿迹。

针对这一趋势,2024年3月,小鹏汽车董事长何小鹏接受采访时认为,“中国新能源市场已经开始进入淘汰赛”。长安汽车党委书记、董事长朱华荣更是信誓旦旦地表示,2024年,销量TOP10的车企将占据接近85%的市场份额,未来几年80%的品牌将关停运转。

为了避免被淘汰,2024年以来,造车新势力纷纷求变,不是孵化新产品,就是加码智驾技术。

比如,2024年5月,蔚来推出了定位更低的第二品牌“乐道”,首款产品乐道L60定位智能纯电家用SUV,采用900V高压架构,入门版车型采用单电机,砍掉激光雷达、Orin X芯片等配置,预售价为21.99万元。

无独有偶,小鹏也公布了全新品牌MONA,致力于成为AI智驾汽车普及者。MONA的首款产品定位为紧凑型纯电轿车,预计2024年三季度上市,售价约15万元。

考虑到蔚来和小鹏尚处于亏损之中,此二者推出定位更低的品牌,显然是希望效仿传统车企,让销量更高的子品牌,平摊上游换电、智驾等技术高昂的成本,拓宽市场影响力的同时打开利润空间。

与蔚来、小鹏等企业孵化新产品不同,理想正致力于补足智驾技术短板。因“晚投入半年”,理想直到2023年下半年才推进无高精地图城区智驾方案。

2024年7月3日,36氪汽车报道称,理想汽车智驾负责人郎咸朋正带领超300人的团队开发端到端大模型方案,“已经开发2个多月,预计年内出成果。”7月5日,理想公开端到端自动驾驶技术架构,并且开启了新架构方案的早鸟测试计划。显然,理想汽车的智驾技术正加速落地。

理想选择在此时加码智驾技术并非偶然,MEGA遭遇滑铁卢后,其纯电产品延期至明年才会推出。2024年下半年,理想汽车拥有很长的产品空窗期。

另一方面,靠增程产品,理想已经回正现金流,没有必要再推出售价更低的产品,拉低公司的利润空间。在此背景下,理想显然决定效仿华为,构筑差异化的智驾技术,提升现有产品的竞争力和吸引力。

整体而言,2024年以来新能源汽车市场虽然仍在增长,但增速已大幅下滑,并且市场竞争加剧,以“蔚小理”为代表的造车新势力并未如愿大肆抢占市场。相反,在传统车企以及新生代车企的围剿下,“蔚小理”等甚至倍感压力。

考虑到近两年,中国新能源汽车市场将迎来最后的发展窗口期,以“蔚小理”为代表的造车新势力如果想要成为寡头,就需要找到专属的商业护城河。

这也决定了,2024年下半年,将成为造车新势力分化的关键时期。

评论