文 | 阿尔法工场

01 将帅先行,合并在即?

多位高管人员公开“过档”到另一家公司,往往是两家公司要开展战略合作的前奏。

不到一年的时间,接连有两位齐鲁银行(601665.SH)的重要干部,进入莱商银行核心管理层。

令外界猜测,悬浮许久的两家山东城商行的合并传闻,是否将加速落地?

去年7月,原齐鲁银行监事长李九旭,被选举为莱商银行党委书记、董事长。

2012年,李九旭从人行地方分行跳槽到齐鲁银行,在此工作十余年。他历任齐鲁银行人力资源部总经理、行长助理、副行长等职,直至2021年升任该行监事长。

今年2月,同样来自齐鲁银行的韩松,任职莱商银行副行长资格,得到监管核准。韩松分管莱商银行的风险管理部、授信审批部、资产保全部、法律合规部等多个部门。

此前,韩松曾先后担任过齐鲁银行青岛分行行长和济南自贸区分行行长,在山东银行圈内是颇为知名的业务型领导。

总之,两位核心高管,都是齐鲁银行的管理层“老将”。

这是否意味着,齐鲁银行在为后续整合莱商银行,提前“入驻”做准备?

02 门当户对的联姻

莱商银行不是没有考虑过独立发展。

2017年2月,莱商银行当时的第一大股东浦发银行,宣布出售所持莱商银行全部股权。

这部分股权由齐鲁交通、即如今的山东高速集团接手。此后,莱商银行的第一大股东实控人变为山东省国资委。

不过,济南市也想“扶持”莱商银行。

莱芜市划区并入济南市后,2020年6月,济南市国资委党委副书记、副主任董黎在莱商银行调研指导时,提出了莱商银行“增资、更名、迁址、上市”的四步走战略。

从那开始,山东金融业内盛传:“莱商银行将更名,银行总部迁往济南中心城区”,连具体地点都给“安排得明明白白”。

毕竟,对当时的济南市来说,多一个金融实体、银行牌照总是好的;同时也增加一个未来上市的机会。

几年过去,莱商银行“更名迁址”的传言未曾间断,但始终没有落地。上市更是遥遥无期。

因为,这并不是莱商银行乃至济南市能决定的。

根据《中国银保监会中资商业银行行政许可事项实施办法》,城市商业银行法人机构变更名称、发行股份和上市,须由所在地省级派出机构受理、审查并决定。

也就是说,莱商银行的更名乃至上市,需要山东省国资委及国家金融监督管理总局的审核。

并且,同在济南的齐鲁银行已于2021年上市。纵观山东省内,排在莱商银行前面的城商行,还有好几家未上市。

更名、独立上市等未实现,或许在山东省级决策层,有超越莱商银行独立发展本身、更深一层的通盘考虑。

独立上市如不可行,那么齐鲁银行、莱商银行两家合并,则不失为一场门当户对的联姻。

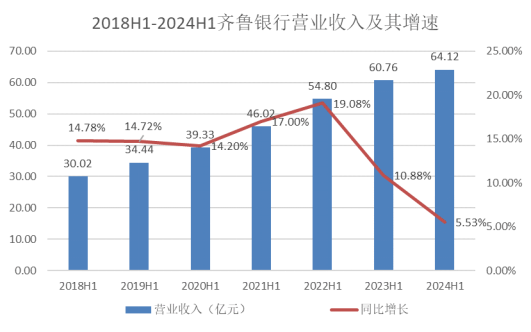

从资产体量来看,截至2024年6月末,齐鲁银行的资产总额为6475.44亿元,刚刚超越青岛银行(002948.SZ),成为山东省内资产规模最大的城商行。

而莱商银行在2023年末的资产规模达到2070.26亿元,在山东省14家城商行中排在第7位。

这也意味着,如果两家银行完成合并,将造就一家资产规模接近8500亿元的城商行,实现“断层式领先”——即远超后列,稳坐山东城商行头把交椅。

从基本面来看,两家银行在金融行业持续收缩的大趋势下,也有“相拥取暖”的必要性。

齐鲁银行业绩快报显示,其2024年上半年的营收增速,较上年同期腰斩。如果再往前追溯,这是该行自2018年以来,半年度收入增速首次下滑到个位数。

再观莱商银行,不仅经营现状难言乐观,资产质量还有所下滑。

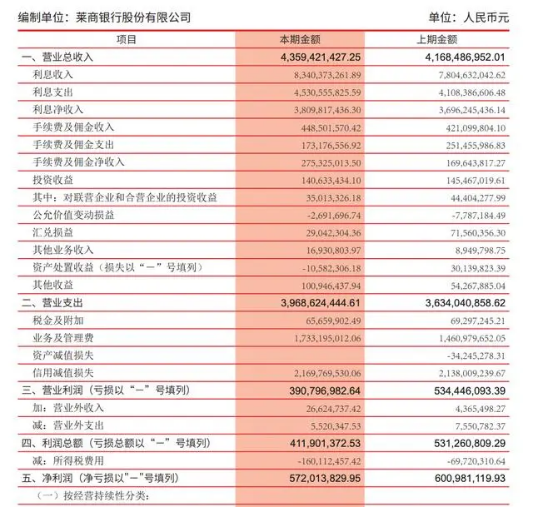

根据年度报告,2023年该行实现营业收入43.59亿元,同比增长4.58%;净利润5.72亿元,同比减少23.18%;经营活动产生的现金流量净额为-10.55亿元,同比由正转负。

截至2023年末,莱商银行核心一级资本充足率为8.48%,同比减少0.13个百分点,连续第四年下滑,持续逼近监管红线。

或正因于此,莱商银行2023年完成了一轮增资扩股后,又在酝酿新一轮补充资本行动。

莱商银行官网披露,该行将于7月29日召开临时股东大会,主要议题包含“增资扩股方案”和“关于发行金融债券的议案”等。

毋庸置疑,对于同样面临增长放缓的两家银行,化险也好,做强也罢,都比单打独斗更有经营效率。

来自同一城市,辐射范围必然有重合区域,以存贷款业务为主的经营模式也相类似。两家银行业务交叉、乃至竞争冲突在所难免。

从可行性来看,近几年,齐鲁银行借济南大搞基建的东风,实现了较高的贷款增速,具备合并吸收莱商银行的现金实力。

不过,“强并弱”要付出在一定时间内经营指标下降、乃至潜在风险暴露的各方面准备。

不良贷款率、拨备覆盖率以及成本收入比等核心数据之外,更不容忽视的,是莱商银行公司治理和内控机制隐患。

去年12月,莱商银行徐州分行就因风险处置不规范、贷款管理不到位等原因被罚款255万元。

而曾参与筹建该分行的原行长李锋,于今年7月31日被宣布“双开”。通报指出,李锋存在串供对抗审查、违规贷款炒股、靠金融吃金融等问题。

李锋是莱商银行的资深员工,几乎见证了该行从城市信用社发展为资产近2000亿元的区域性银行全过程。当然,他的案情也集中暴露了莱商银行的风险点。

这是继该行首任董事长李敏实于2016年落马后,莱商银行又一名高管被查。

有业内人士认为,这些历史,让齐鲁银行对合并莱商银行有些“打怵”。当然,这或许也是齐鲁银行先以高管人员进驻的出发点。

笔者认为,考虑上述“难点”,如果必须给莱商银行找个“婆家”,相比勉力而为的齐鲁银行,恒丰银行也是一个不错选择。

作为一家股份制银行,恒丰银行经历改革化险后,已由山东国资实际控制,业务模式也与城商行很类似。

对1.5万亿资产规模的恒丰银行来说,吸纳资产体量仅2000亿的莱商银行,相对更轻松。

03 优于“长期共存”的路径

在各种宏观大背景下,全国范围内城商行开始呈现出“供给过剩”。

众多中小城商行面临盈利能力差、经营风险上升、资本不足等多重困境。

对银行合并重组,监管部门持鼓励和支持态度。

同一地区内城商行合并,是银行整合重组的重点方向。经过一系列合并交易到目前,国内绝大部分地级市仅有1家城商行。

对山东省来说,城商行合并近在眼前。

去年国家金融监督管理总局山东监管局在文件中提到:“组织开展辖内城商行表内外业务真实性现场检查,研究完善辖区城商行改革化险方案”。

一个有利的途径,就是加快区域内金融机构的整合重组。

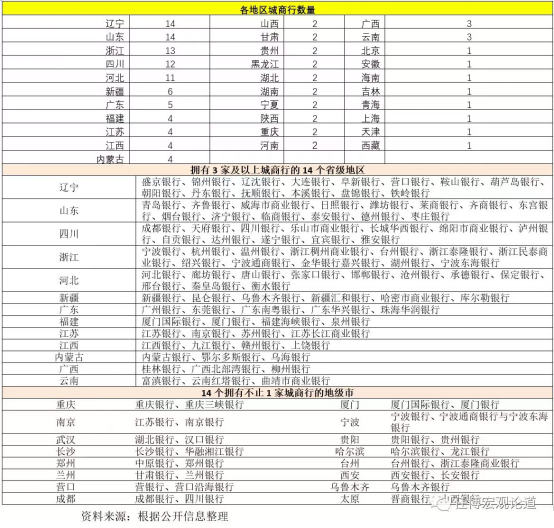

从数量来看,山东省与辽宁省,以拥有14家城商行并列排名全国第一。

但山东省这14家城商行,单体实力弱且彼此差距较大,更没有一家城商行进入“万亿俱乐部”。

唯一的股份制银行恒丰银行,在全国12家股份行中排名末尾,且一度遭遇财务困境,至今还未上市。

这显然不利于山东金融资源做大做强和抗风险能力的提高。

并且,城商行一般围绕注册地区开展业务,一个地级市一个市级城商行,几乎是“标准配置”。再多,会造成网点重复、资源冗余。

在大济南辖区,齐鲁银行和莱商银行这两家千亿规模的城商行,以各自的资本实力而言,因分支机构难以扩展到更多地区,业务开展十分“拥挤”。

因此,或是两家合并,或是其中一家升级成省城商行,或是各找“婆家”,都比保持长期共存的现状是更优选择。

评论