文 | 化妆品观察

虽然618之后,“抖音增速放缓”成为了舆论主流,但作为不可忽视的美妆销售平台,抖音依然扮演至关重要的角色。

在部分美妆细分赛道,抖音依然代表着“无限可能”。

接下来,《化妆品观察》将围绕抖音美妆销售数据(数据来自第三方,仅供参考),进行每月一次的解读。

本篇,为2024年7月抖音美妆数据解读。看点如下:

1、大促月后的新周期内,哪些品类仍环比增长:曾在线下火爆一时的品类,靠白牌在抖音赢麻了。

2、国货“拿捏”TOP10,白牌批量挤进TOP200:平销期是“捡漏”国际品牌的好时机吗?

3、唯一还在TOP10的白牌是谁?温博士还行吗?

4、白牌单链接卖出千元客单价,并且比赫莲娜还卖得好,竟不是个案:哪些品类是“无人区”?哪些人群的消费力爆棚?

01 品类:多个彩妆细分赛道,大促后仍环比高增

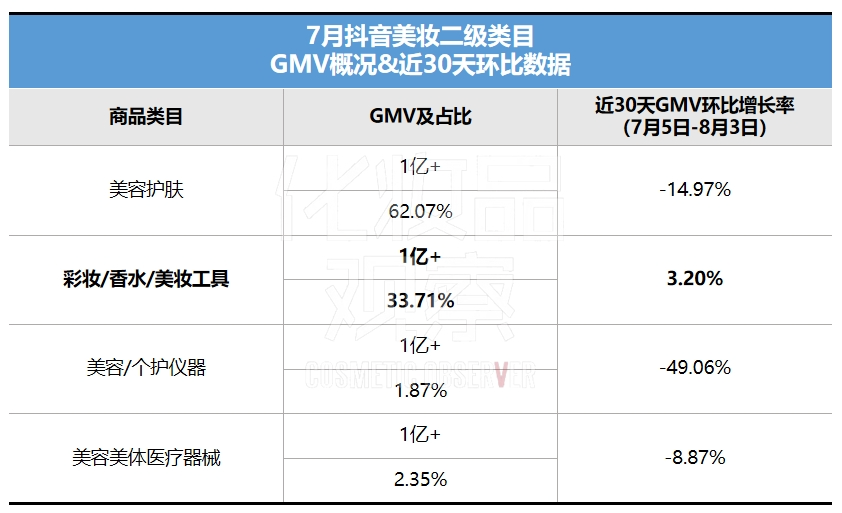

7月1日-31日周期内,“美妆”4个二级类目:美容护肤、彩妆/香水/美妆工具、美容/个护仪器、美容美体医疗器械,GMV占比分别是62.07%、33.71%、1.87%、2.35%。美容护肤依然是抖音美妆绝对的销售主力。

从近30天(7月5日-8月3日)GMV环比增速来看,仅彩妆/香水/美妆工具这个二级类目,环比微增3.2%;美容护肤、美容/个护仪器均有2位数下滑,美容美体医疗器械也有将近9%的下滑。可见该周期内,各二级类目仍然受618大促影响。

(备注:“月度GMV体量”时间维度均指7月整月,“环比增长/下滑”时间维度均为近30天:7月5日-8月3日)

不过,细分到三级、四级类目来看,部分美妆细分赛道,依然在近30天实现了环比增长,不受大促期影响。具体来看:

(1)美容护肤二级类目下

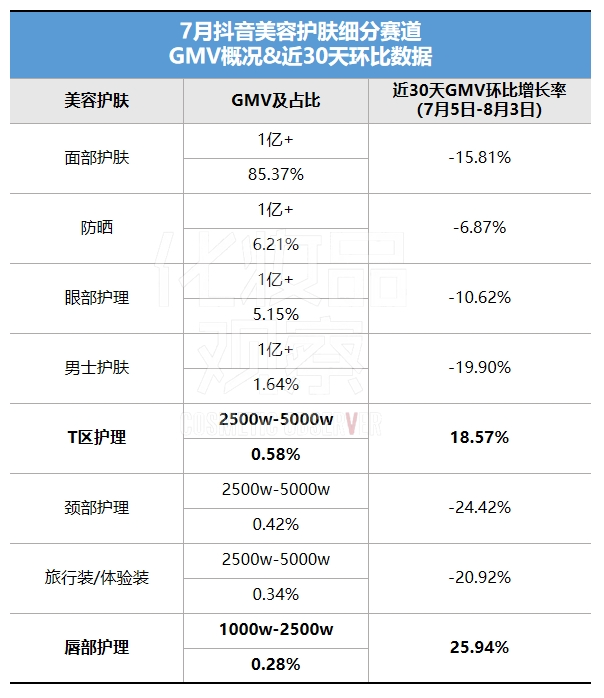

实现环比正增长的三级类目有:T区护理(+18.57%)、唇部护理(+25.94%),但这些类目月度GMV体量均不超过5000w;

面部护肤、眼部护理、男士护肤这3大月度GMV体量上亿元的三级类目,均呈现环比双位数下滑;

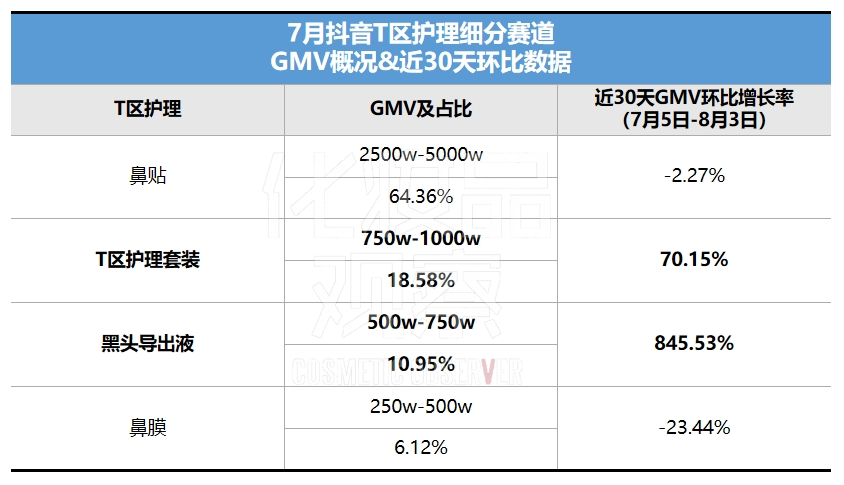

从增长细分赛道来看,T区护理的增长,主要由T区护理套装、黑头导出液撑起。其中,T区护理套装7月份卖了750w-1000w;黑头导出液的7月GMV体量仅有500w-750w,但环比增速超800%。

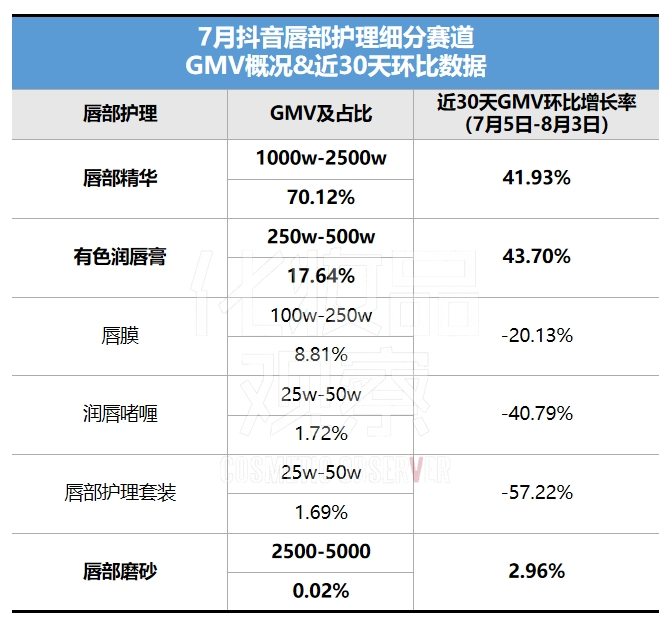

唇部护理赛道,唇部精华是体量最大的细分类目,月度GMV达千万级,环比增长率达40%以上。

(2)彩妆/香水/美妆工具二级类目下

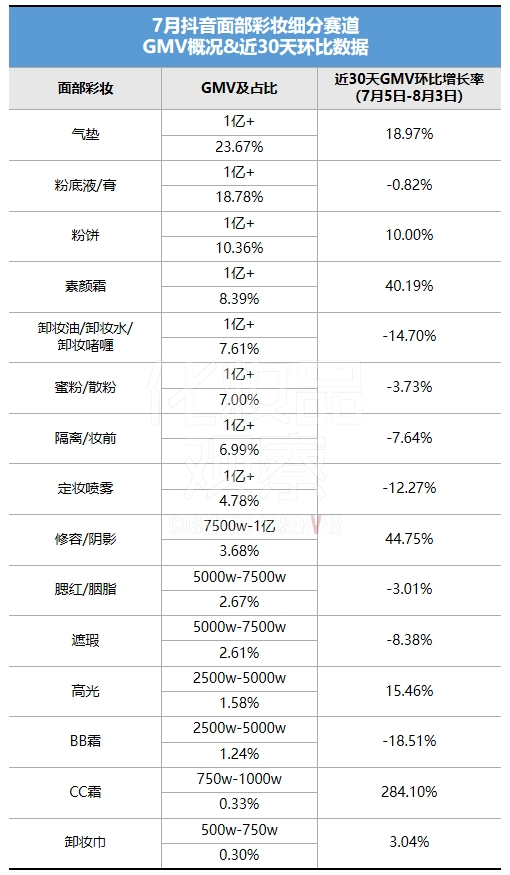

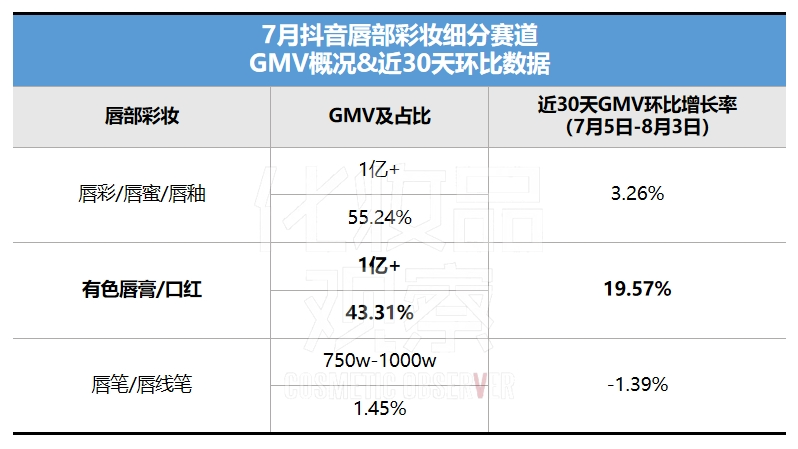

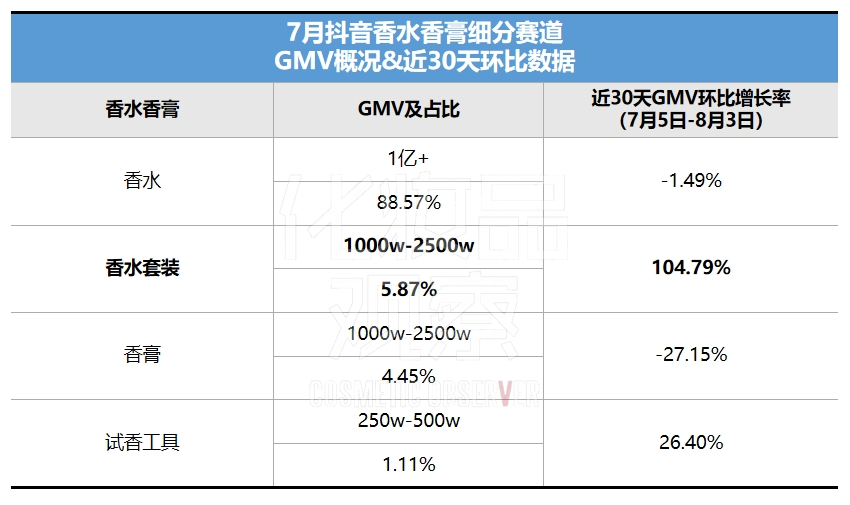

月度GMV体量破亿元且实现环比正增长的类目有:面部彩妆(+5.55%)、唇部彩妆(+9.86%)、香水香膏(+0.86%)、彩妆套装(+4.12%);

面部美容工具(+14.14%)、男士彩妆(+3.48%)、美体工具(+20.88%)、纹身贴(+18.32%)虽然也都实现了环比正增长,但月度GMV体量均较小。

从增长细分赛道来看,面部彩妆这一GMV占比超50%的赛道,增长主要是依托于气垫、粉饼、素颜霜三大月度GMV体量超1亿元的品类;

素颜霜这一曾经在线下火爆一时的品类,目前在抖音上的环比增速也较为可观,超40%;

修容/阴影的月度GMV体量虽然没有破亿,但环比增速达44%以上,具备较高的想象空间。

唇部彩妆的增长,有色唇膏/口红贡献了主要力量,环比增长近20%,远高于唇彩/唇蜜/唇釉3.26%的增长,说明经典的膏状类唇部彩妆,市场地位依然牢固。

保持环比微增的香水香膏类目,增长率主要由香水套装贡献(+104.79%),不过相较而言,香水套装的GMV体量还比较有限,仅为1000w-2500w。

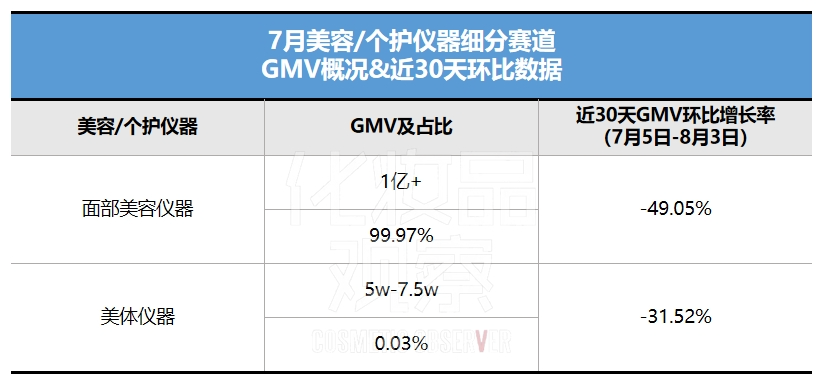

(3)美容/个护仪器二级类目下

占据99%以上GMV份额的面部美容仪器,环比下滑49.05%。面部美容仪的下滑,除了大促期透支了消费力,一定程度上也与国家药监局对射频类美容仪的强监管相关联。

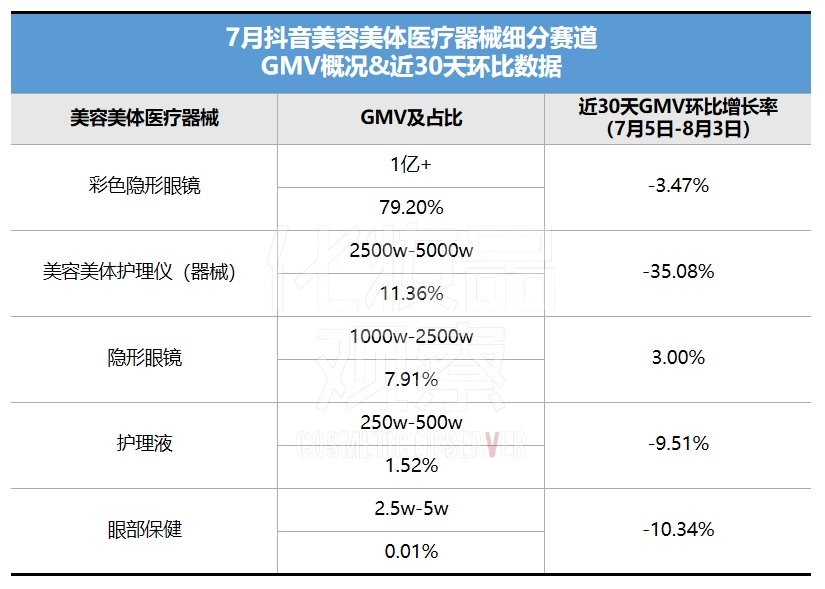

(4)美容美体医疗器械二级类目下

实现环比正增长的类目仅有隐形眼镜(+3%),但该类目的月度GMV体量也较小,仅为1000w-2500w。

02 品牌:白牌依旧引领“造富神话”

(1)国货趁平销期拿捏TOP10

从美妆类目7月整体品牌排名来看,韩束依然稳坐头把交椅。TOP10品牌里面,7席为国货品牌,相比6月大促月增加了2个席位。

相比之下,国际品牌在7月份略显“佛系”,上半年一直稳居TOP10的欧莱雅,排名滑落至第13位;6月排名第2位,且一度超越海蓝之谜,位居抖音顶奢美妆TOP1的赫莲娜,排名也掉至44位。

由此可以看出,国际品牌相对更注重大促月发力,以实现GMV量级的陡增,而国货品牌可以抓住平销月销售机会。

(2)美妆白牌批量涌入TOP200

6月大促月期间,美妆TOP20品牌的GMV门槛在1亿+。7月,TOP10门槛降至7500w-1亿+,TOP20门槛降至5000w-7500w,TOP200的GMV门槛是1000w-2500w。

在TOP200美妆品牌中,有50个品牌相比1月的排名,提升了超100位。其中,有烙色、魅可、膜法世家、纽西之谜、安耐晒、玥之秘这一类此前已经在传统渠道具备知名度的品牌,但绝大部分都是抖音美妆白牌。

比如,来美博士、蒂洛薇、植祛的排名提升超1000位;仁信堂、白云山、梵芙尼、可可彩、KEY iN、玛蒂德肤等排名也提升超500位;黛安蒂、CellockReborn、Daera/玳拉、Genabelle、AORE这些1月无销售数据的品牌,也均跻身TOP200。此外,BUV、徐海莉这些近期炙手可热的白牌,排名也都有大幅提升。

网红周扬青个人品牌纨素之肤,7月抖音排名挤进TOP100,排名也相较1月提升了200多位。

老牌OEM/ODM企业广东雷琪化妆品有限公司旗下的品牌雷琪,也在7月冲进美妆TOP200,排名相较1月提升了超400位。

(3)温博士连续3个月被挤出TOP20

上半年红极一时的抖音白牌,娇润泉依然表现强势,位列7月美妆TOP5,且今年一直保持在TOP20内;BUV、造物者、温博士位列TOP30-50。

其中,温博士已连续3个月被挤出TOP20,7月排名第48位、6月排名第93位、5月排名23位,表现势头不如年初。

03 产品:千元客单价白牌“异军突起”

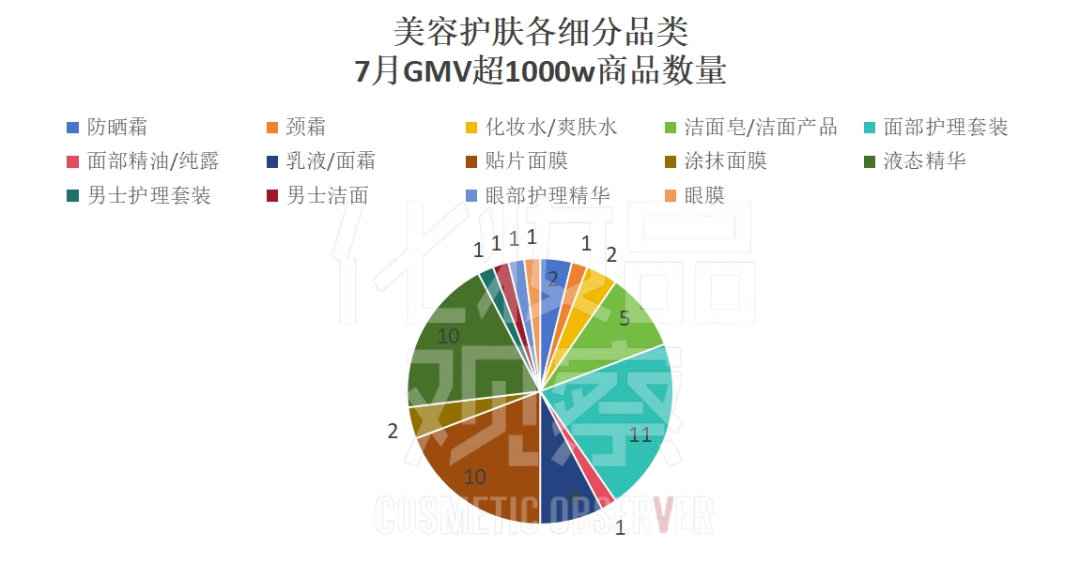

7月GMV超1000w的商品,有91款。其中,美容护肤52款,彩妆/香水/美妆工具35款,个护仪器4款。

细分来看:

美容护肤赛道

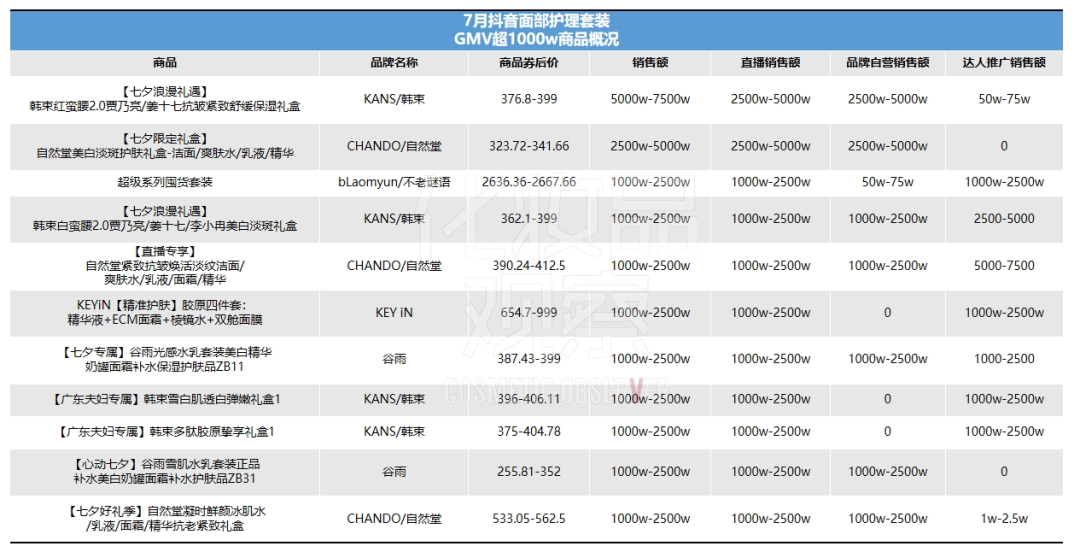

(1)面部护理套装有11款,占据绝对优势地位。

其中,韩束占据4款、自然堂占据3款、谷雨占据2款、不老谜语1款、KEY iN 1款。这些套盒主打功效是抗皱紧致、美白淡斑。韩束、自然堂、谷雨套盒的券后价,基本在250-550元区间上下,核心销售模式都是直播带货,且以自营为主。

不老谜语券后价为2600元左右,KEY iN券后价在650-999元,主要是通过达人直播带货获得销售。

其中,不老谜语单链接GMV,位居7月抖音美妆商品榜TOP17。主要带货主播是其创始人“40岁的舒言”,主页标签介绍是“从业20年的电视台主持人”。从受众画像来看,不老谜语的女性消费者占比95%,其中31-40岁占据了46.43%,41-50岁占据了35.71%,分布的地域集中在安徽、内蒙古、山东、河北、青海等欠发达省份。

KEY iN的带货主播主要是达人搭搭。据了解,KEY iN成立于2022年,定位科技护肤品牌,在品牌成立初期以及今年初,均获得了电商代运营公司若羽臣的千万级融资。

从产品介绍来看,这两个白牌都非常善于堆砌成分、数据来做背书,吸引抗衰需求的用户。

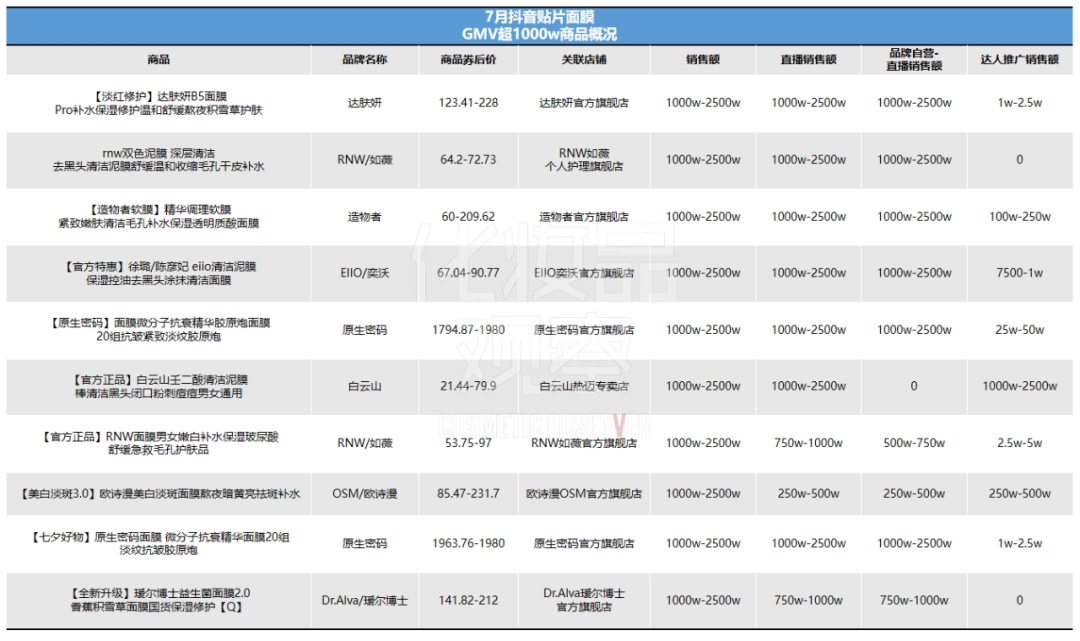

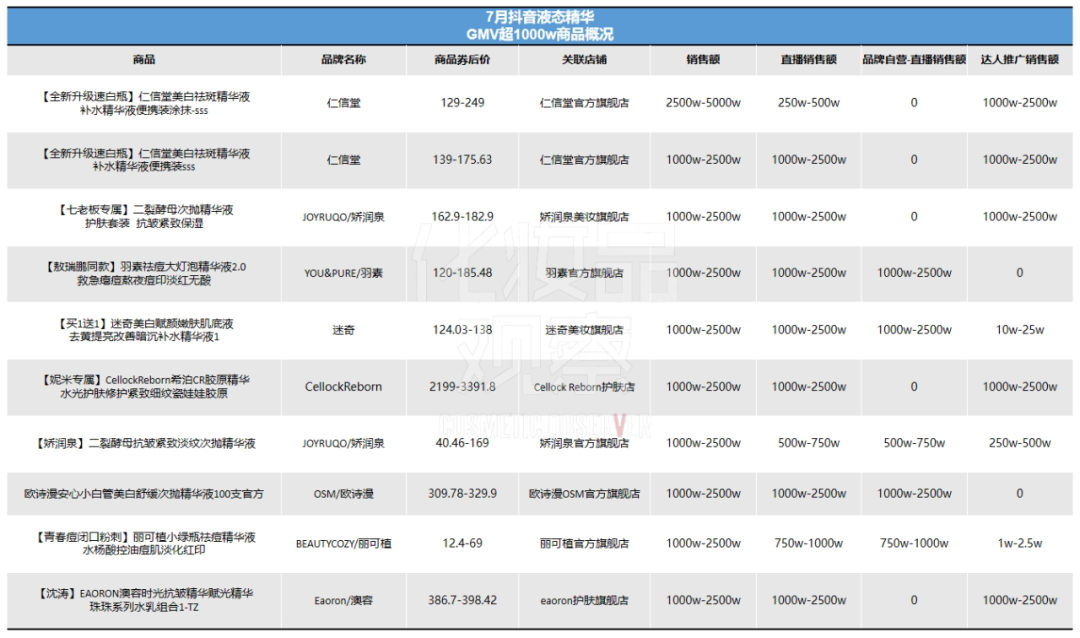

(2)贴片面膜、液态精华各10款。

贴片面膜中,如薇、原生密码各占2款,达肤妍、造物者、EIIO/奕沃、白云山、欧诗漫、瑷尔博士各占1款。主打功效为补水保湿、修护、美白、清洁、抗衰。核心也是以自播带货为主,仅白云山主要依赖于达人直播带货。

原生密码商品券后价在1790-1980元,其余商品价格大多在200元以内。

液态精华中,仁信堂、娇润泉各占2款,羽素、迷奇、CellockReborn、欧诗漫、丽可植、澳容各占1款产品,主打功效是美白祛斑、抗皱紧致、祛痘。其中,羽素、迷奇、欧诗漫、丽可植主要依靠自播带货,其余产品均以达人直播带货为主。

CellockReborn券后价为2199-3391元,欧诗漫和澳容价格在300-400元之间,其余产品价格大多在100-200元之间。

与面部护理套装呈现的趋势一致,部分白牌在液态精华、贴片面膜品类的客单价,也同样吊打品牌,并且在单链接GMV上卖赢了赫莲娜黑绷带。

它们的共同特征是,30岁+用户占比超50%、分布在欠发达省份;产品主打抗衰老功效;擅长通过目标用户喜闻乐见的、通俗短视频内容,勾起她们对变美的向往,以及用“院线”“SPA”“技术专利”“专家背书”收割用户。

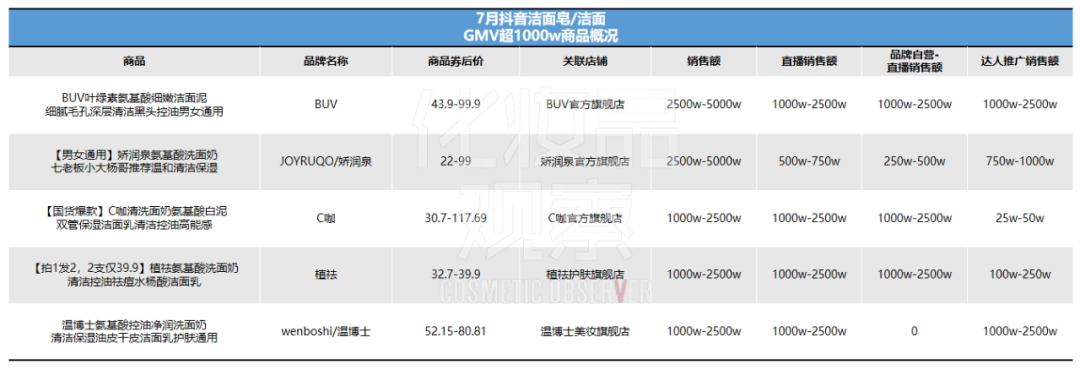

(3)洁面皂/洁面产品5款,乳液/面霜4款。

洁面皂/洁面产品里,BUV、娇润泉、C咖、植祛、温博士各占1款产品,主打功效集中在清洁控油、保湿、祛痘。价格均在20-120元之间不等。其中,仅温博士重度依赖于达人直播带货。BUV视频销售额表现较为突出,月度GMV可达1000w以上;娇润泉商品卡销售能力突出,月度GMV超1000w。

乳液/面霜类,核心也是白牌:天使之颜、LANNAIER、MEICHIC/美诗,价格在65-400元上下。

顶奢品牌赫莲娜黑绷带面霜的单链接,以4000元左右的券后价,也跻身月GMV 超1000w商品队列,位列7月抖音美妆商品榜第90名。

彩妆/香水/美妆工具赛道

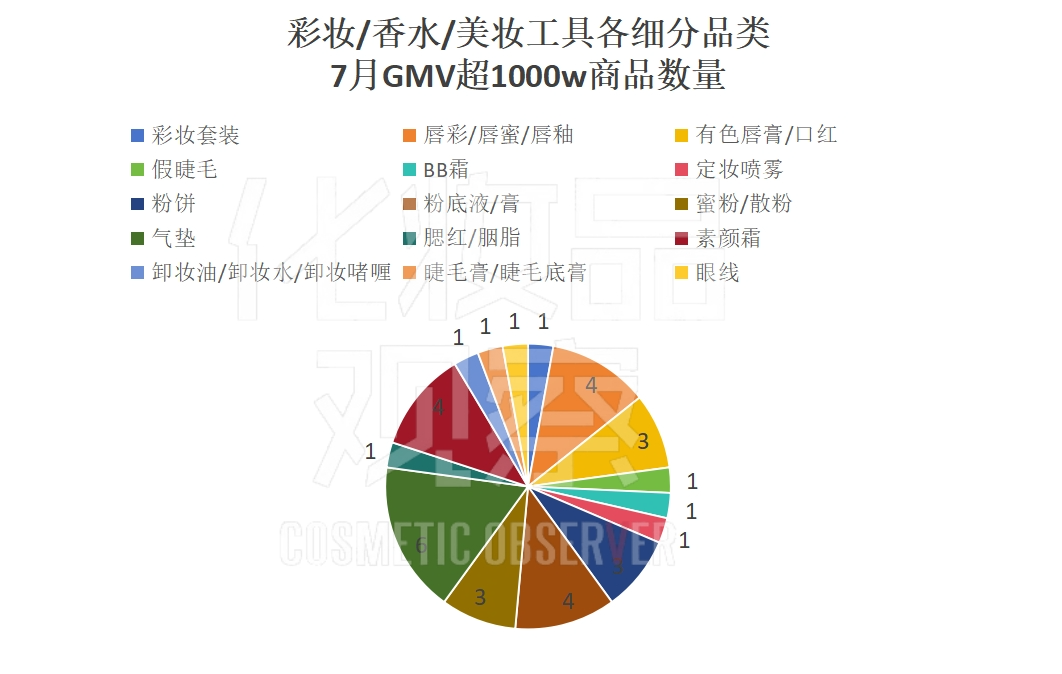

(1)气垫占据6款。

花西子2款,恋火、玛丽黛佳各1款,蒂洛薇和MEYRUEiS/玫瑞艾诗两个白牌各1款。主打功效是遮瑕、不脱妆。MEYRUEiS/玫瑞艾诗核心依赖达人直播带货,关联的店铺是第三方店铺,非官方旗舰店,用户也以30岁+为主。

花西子、恋火、玛丽黛佳的券后价在140-298元区间,2个白牌的成交价在133元以下。对比之下,白牌主打性价比,“品牌”主打中高端。

(2)粉底液/膏4款。

DPDP、优沃朵、毛戈平、Daera/玳拉各1款产品。主打功效为持妆控油、遮瑕。

毛戈平、Daera/玳拉价位在200-438元区间,DPDP1款、优沃朵价位在30-110元之间。

其中,价格媲美毛戈平的Daera/玳拉,核心也是依靠达人搭搭直播带货销售,30岁+用户占比也超过了50%。

(3)素颜霜4款。

可可彩、ELL、VC、朱莉欧各占1款,功效主要为提亮遮瑕、保湿、主打“懒人霜”,价格均在200元以内。除了ELL主要依靠达人直播带货,其它品牌均为自播带货。

值得关注的是,素颜霜是唯一被白牌霸占的品类。它们普遍的共性是,明星做背书、视频可视化(一抹变白)效果好。

(4)唇彩/唇蜜/唇釉4款、有色唇膏/口红3款。

唇彩/唇蜜/唇釉赛道,橘朵、阿玛尼、小树美、木柯诗各占1款,主打不沾杯以及独特色系;有色唇膏/口红赛道,兰蔻、YSL、魅可各占1款,主打独特色号。

除橘朵、小树美、木柯诗券后价有百元以内,阿玛尼、兰蔻、YSL、魅可价格均在300元上下。

有色唇膏/口红赛道这种较为经典的品类,国际大牌占据主导地位;唇彩/唇蜜/唇釉这种创新型品类,还有国货和白牌的机会。

美容/个护仪器

该赛道超1000w的产品,仅有4款,均是电子美容仪,被Ulike和极萌包揽。其中极萌占了3款。价格在2000-4000元上下。核心功效是嫩白、提拉紧致。

Ulike核心依托达人带货产生销售,极萌则主要是自播带货。

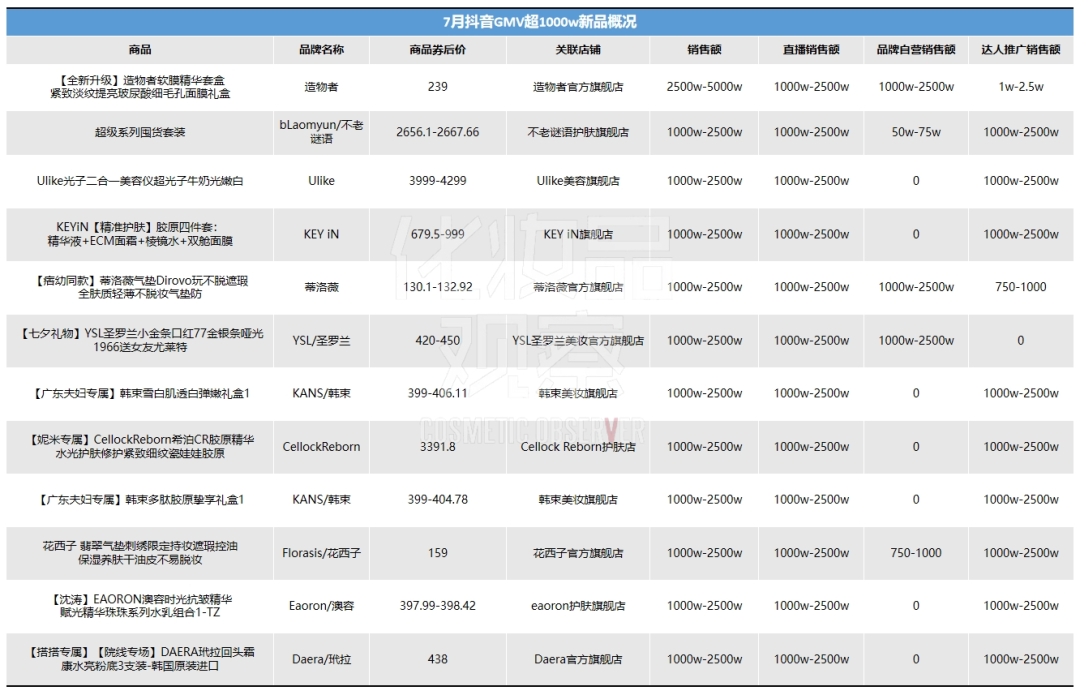

另外,从抖音新品榜月榜这个数据维度来看,销售超1000w的产品,也被囊括在以上分析的1000w商品内。

其中,面部护理套装4款、液态精华2款、气垫2款,粉底液/膏、有色唇膏/口红、涂抹面膜、电子美容仪各1款。一个典型的特征是,这些新品大多都是依靠达人直播带货起量。

注:数据来自第三方,仅供参考。

评论