文|半导体产业纵横

经历了 2023 年的动荡不安,2024 年半导体行业正欣然迎来一片新光景。

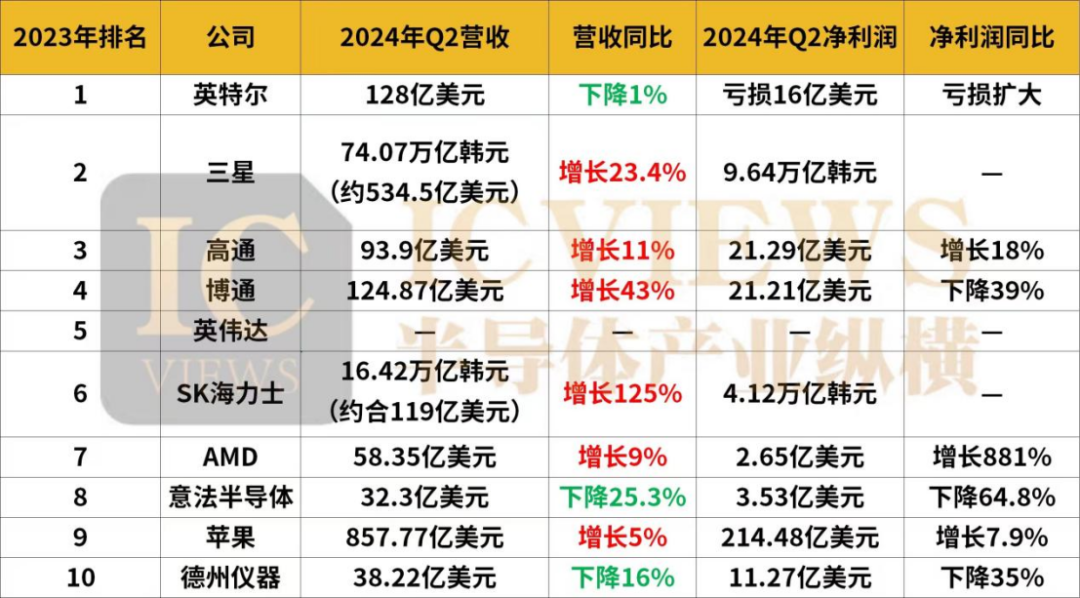

随着 2024 年中报的最新出炉,芯片大厂们的业绩成为市场瞩目的焦点。根据美国市场研究机构Gartner发布的2023年全球十大半导体公司榜单显示,排名前十的公司分别为:英特尔、三星、高通、博通、英伟达、SK海力士、AMD、意法半导体、苹果、德州仪器。

本次分析将基于2023年全球芯片TOP10榜单中的这些公司,一起看看在最新一季,谁能脱颖而出?

01、半导体巨头,Q2过得怎么样?

由于英特尔、三星电子、苹果等公司并未公布半导体业务营收,因此各自的营收与净利润数值不可作为对比,本文将按照每家公司的净利润及同比增幅作为衡量标准。

其中,英伟达的季度营收暂未公布,这份万众瞩目的成绩单将于本月下旬缓缓拉开序幕。

根据各公司公布的Q2季度报告显示,收入呈现增长态势的公司主要分为两类,一类受益于存储芯片市场需求回暖及价格显著上扬,比如三星和SK海力士;另一类则得益于消费电子市场复苏以及AI技术的蓬勃发展与应用驱动,比如高通、博通、AMD、苹果。

业绩同比有所下滑的公司有英特尔、意法半导体和德州仪器,对于业绩下滑的原因,下文待作分析。

再看Q2净利润情况,在列的公司中,博通、意法半导体和德州仪器的净利润同比有所下滑,英特尔净利润亏损。

02、十家公司,命各不同

英特尔压力倍增,裁员15%

英特尔在近日发布其最新财报时引发了轩然大波,主要是因为本季度,英特尔的营收和利润均未能达到市场预期。业绩不佳的主要原因是市场对个人计算机(PC)的需求疲软以及竞争对手的强劲表现。

近年来,AMD和台积电在技术与市场上的双重进展,无疑让英特尔倍感压力。AMD凭借其锐龙系列处理器在性能和价格上的优势,持续蚕食英特尔的市场份额。而台积电在半导体制造工艺上的领先地位,使其成为了多家顶级科技企业的首选代工厂商。本季度英特尔总营收只波动了1%,但是由于代工产业还在持续投入期,英特尔处于亏损之中,代工业务季度运营亏损为28亿美元。

这一季度的不利局面促使英特尔不得不采取艰难但必要的措施,包括裁员15%和暂停派息。裁员预计将影响约1.7万名员工,这也是英特尔为削减成本、重新优化资源配置的重要举措之一。暂停派息则是为了保留更多现金用于研发和投资,以期在未来重新获得市场的竞争力。

三星本季营业利润暴涨1458.2%

得益于存储芯片市场需求的增长以及价格的上涨,三星在本季度的营业利润同比暴涨近15倍。

具体来说,三星电子Q2营收同比增长23.42%至74.07万亿韩元,略好于市场预期的73.74万亿韩元;营业利润同比暴涨1458.2%至10.4万亿韩元,超出市场预期的9.53万亿韩元。这也是三星自2022年第三季度以来的最高营业利润记录。

从各主要业务部门Q2的业绩表现来看:半导体业务营收同比暴涨94%,其中存储芯片业务,Q2营收为21.74万亿韩元,同比增长24%,环比暴涨142%。

高通:受益于手机市场复苏,营收回到两位数增长

今年Q2是高通时隔六个季度后,营收重新回到两位数增长。

高通的营收主要来自半导体部门QCT和专利授权部门QTL。本财季,QCT部门的收入为80.69亿美元,同比增长12.48%;QTL部门的收入为12.73亿美元,同比增长3.5%。

QCT部门贡献了高通绝大部分收入(占比约为86%),而智能手机业务又是QCT部门的营收支柱。

财报显示,在QCT部门各项业务当中,智能手机业务收入同比增长12%至58.99亿美元,占QCT部门收入的73%及高通总收入的63%。

博通在AI浪潮中掘金

博通的业务主要有两大类,半导体解决方案和基础设施软件。

本季度博通半导体解决方案收入72.02亿美元,同比增长6%,基础设施软件52.85亿美元,同比增长175%,大超市场预期。

博通首席执行官陈福阳表示,本季度博通人工智能产品的收入就达到了创纪录的30亿美元,同时他预测2024财年博通人工智能产品的总营收将超过110亿美元。

作为AI卖铲人,博通通过多种方式掘金AI。首先,博通的交换机和路由芯片在AI工作负载中起到关键作用;其次,芯片定制科技巨头为了减少对昂贵的英伟达芯片的依赖,开始选择自建人工智能系统,而博通就是他们的合作伙伴。

比如博通一直是谷歌自研AI芯片TPU的主要制造商,一般认为谷歌和Meta是博通的前两大客户,而博通此前宣布该公司已经有了第三大定制芯片客户。

英伟达面纱待揭,是否已迎来泡沫期?

2024年以来,英伟达股价持续走高,一度市值突破3万亿美元,甚至超过微软、苹果成为全球市值最高的公司。

然而,在英伟达市值持续飙升过程中,英伟达创始人、CEO黄仁勋近期持续抛售公司股权。据悉,英伟达自今年6月14日至8月2日的每个交易日中,几乎都在进行减持,每次减持12万股。

黄仁勋并不是唯一一个抛售股票的内部人士。2024年上半年,公司高管和董事抛售了价值超过7亿美元的股票,这一金额超过公司历史上的任何其他时期。

因此也有业内人士猜测AI是否已经迎来泡沫期。

对于今年Q2的业绩表现,业界看法不一,有人认为英伟达无法再维持此前的强劲增长势头,也有人认为英伟达的前景仍旧一片明朗,持支持观点的就有著名的金融服务公司摩根士丹利。那么摩根士丹利为什么继续看好英伟达?

摩根士丹利认为,目前市场对英伟达的担忧主要集中在AI行业资本支出过大、行业竞争激烈等几个方面,而这些负面影响是会随着时间推移而减弱的,毕竟英伟达的GPU产品优势还在。

比如:未来对英伟达GPU产品的需求将从Hopper逐步转移到Blackwell,而在过渡期间,Hopper架构的H100及H200 GPU产品的销量依旧强劲,能够支持英伟达的营收;此外,大型科技公司对Blackwell架构的GPU新品的热情持续高涨,让英伟达未来的营收前景更明朗。

值得注意的是,根据此前英伟达对2025财年第二季度的展望:收入预计将达到 280亿美元,上下浮动2%。GAAP和非GAAP毛利率预计分别为74.8%和75.5%,分别上下浮动 50 个基准点。全年毛利率预计处于70%区间中段。

SK海力士营收、利润双双重返巅峰期

SK海力士上半年营业利润达8.35万亿韩元,已率先填补去年全年7.73万亿韩元的营业亏损,营收、利润双双重返巅峰期。

业绩增长主要得益于ASP的提高、高附加值产品组合的增加以及有利的汇率影响。SK海力士表示,HBM、eSSD等适用于AI的存储器需求表现强势,HBM销售额环比增长超过80%,同比增长超过250%,eSSD销售额环比增长约50%。同时DRAM和NAND产品的整体价格持续上升,收入环比增加32%。以高端产品为主的销售增长,再加上汇率效果,Q2的经营利润率环比上升了10个百分点,达到了33%。

AMD得益于AI业务持续攀升,数据中心业务高增长

AMD Q2实现了强劲的营业额与收入增长,主要得益于数据中心事业部创纪录的营业额。AMD的AI业务持续攀升,在Instinct系列,EPYC(霄龙)和Ryzen(锐龙)处理器的市场需求带动下,给AMD营收增长创造重要机遇。

具体来看,该季度AMD数据中心事业部营业额创季度新高,达28亿美元,同比增长115%,主要得益于AMD Instinct GPU出货量的大幅增长和第四代AMD EPYC CPU强劲的销售增长。营业额环比增长21%,主要得益于AMD Instinct GPU强劲的出货增长。

客户端事业部本季度营业额为15亿美元,同比增长49%,环比增长9%,主要得益于AMD锐龙处理器的销售增长。

游戏事业部本季度营业额为6.48亿美元,同比下降59%,环比下降30%,主要原因是半定制业务收入减少。

嵌入式事业部本季度营业额为8.61亿美元,同比下降41%,主要由于客户继续调整库存水平。营业额环比增加2%。

意法半导体业绩不振,工业和汽车业务扯了后腿

对于意法半导体来说,上半年并没有太多好消息出现,本季度其营收同比及净利润同比双重下降。

意法半导体总裁兼首席执行官Jean-MarcChery表示:“上半年净营收同比下降 21.9%,主要原因是微控制器子产品部与功率及分立器件子产品部营收下降。营业利润率为13.8%,净利润为8.65亿美元。”

此外,他还表示,“本季度与我们之前的预期相反,工业客户订单情况并未转暖,同时汽车产品需求也出现下滑。”

苹果iPhone和大中华区营收下滑,软件服务收入显著增长

受益于iPad业务和服务业务的增长,苹果在本季度的业绩实现小幅上升。财报显示:

本季度苹果iPad 业务营收同比增加 23.7%达71.62 亿美元;服务业务营收相同比增长14.1%达242.13 亿美元;iPhone 业务营收同比下降 0.94%至392.96 亿美元;Mac 业务营收同比增加 2.4%至70.09 亿美元。

但苹果公司在中国市场依然面临挑战,财报显示Q2苹果在中国市场营收同比下滑6.5%至147.28 亿美元,这也是苹果本季度唯一下滑区域,但跌幅已环比收窄。

德州仪器收入下降,也归责于工业和汽车市场

德州仪器在这一季度的整体收入有所下降,但各终端市场的表现并不均衡。其中,工业和汽车市场环比继续下滑,而其他终端市场则实现了增长。

TI的业务主要分为模拟、嵌入式处理和其他三大部分。本季度:

模拟部门的收入为29.28亿美元,同比下降11%,营业利润为10.47亿美元,同比下降28%。

嵌入式处理部门的收入为6.15亿美元,同比下降31%,营业利润为8000万美元,同比下降75%。

其他部门的收入为2.79亿美元,同比下降22%,营业利润为1.21亿美元,同比下降37%。

03、上半年,谁是最佳推手?

毋庸置疑,上半年的最佳推手当属AI。

比如表中两家存储芯片巨头—三星、SK海力士业绩的飙升在很大程度上可以归因于AI。

AI对存储芯片的需求,直接推动了市场的繁荣。

市场研究机构Yole Group表示,2024年全球存储芯片市场规模将大涨82%,将是半导体行业有史以来最大的增长幅度。其中DRAM和NAND这两种主要的存储芯片,更是分别增长了88%和72%。加在一起,全球存储芯片市场的销售额从去年的912亿美元猛增到1660亿美元。

此外,AI对具备高带宽、高容量、低延时与低功耗特点的存储产品HBM的需求更是一高再高,日前,存储三巨头均表示,2024年的HBM产能已然售罄。

量变引起的最直观感受,便是存储公司业绩回升,这一点不光是在三星、SK海力士两家公司的季度报告中可以体现,步入2024年,可以说存储行业全产业链公司的业绩均步入上行通道。

博通业绩的大增也归功于AI,比如上文提到AI时代对博通交换机和路由芯片需求的提升等。摩根士丹利分析师joseph moore在财报前的一份报告中称,博通是半导体行业中最强劲的人工智能公司之一。

AMD数据中心业务出货量的高增长也归功于AI 。

英伟达更是不必多言。

04、下半年,几家欢喜几家愁?

英特尔: 下半年充满挑战

英特尔首席执行官帕特·基辛格表示,下半年的趋势会比之前预期更具挑战性。英特尔正在利用新运营模式,以提高运营和资本效率,同时加速IDM 2.0转型,加上明年推出的Intel 18A,将使其重新获得工艺技术的领导地位,强化市场地位,提高盈利能力。

英特尔预计,2024年第三季度的收入将在125亿至135亿美元之间,按GAAP计算每股亏损0.24美元。预测也显示出英特尔在未来季度中面临的压力。

三星电子:下半年存储市场持续繁荣

三星电子预计2024年下半年随着主要云服务提供商和企业扩大其 AI 投资,预计 AI 服务器将占据更大的市场份额。此外,在其他业务方面,三星也表示市场整体需求正处于进一步复苏中,三星预计第三季度智能手机出货量将增加,而平板电脑出货量预计将环比保持稳定。

高通:下季度营收展望乐观,减少对手机业务依赖,PC成下一个增长点

高通预计,第四财季(第三季度)营收为95亿至103亿美元,预测区间中值高于分析师平均预期的97亿美元。高通对第四财季营收的乐观展望进一步证明,全球智能手机市场正在走出低迷。

高通在财报中指出,其很大一部分收入来自少数客户和授权商,尤其是他们销售的高端手机设备。数据显示,高通来自前三大客户的营收占总收入比重约为49%。然而对于头部大客户的依赖也导致高通抗风险能力不高。

高通首席执行官安蒙表示正努力通过进军电动汽车和PC芯片市场来减少对智能手机市场的依赖。

去年底召开的2023骁龙峰会上,高通发布了全新的PC芯片——骁龙X Elite,这是基于高通自研Oryon CPU打造的PC芯片。

今年4月,高通又扩展了骁龙X系列产品的家族成员,新发布了骁龙X Plus。同年5月,微软与高通联手推出了搭载骁龙X Elite和骁龙X Plus的Copilot+PC。

对于未来AI PC的市场空间,高通预测,2027年至少有50%的PC将具备AI功能。安蒙称,高通已经与OEM合作开发下一波Copilot+PC。

博通受益于AI、押注AI

博通预计,2024财年全年(截至2024年11月3日)该公司的净营收将达510亿美元左右,这一业绩展望超出分析师预期。

随着全球AI 数据中心基础设施投资的加大,博通的网络连接业务在AI 收入中的占比持续提升。该比例从此前的20%,上升到Q2的1/3 。管理层预计该数字在2024 年底达到40%。网络连接业务收入占比的提升凸显了网络解决方案在支持AI 工作运转以及集成AI 加速器方面的重要性。

除该板块外,其他业务仍受周期因素的影响。无线/服务器存储/宽带/工业板块的全年收入增速指引分别为持平、下降20%、下降36%至39%和下降两位数。

SK海力士:续乘HBM东风

伴随着最新一代AI技术呈指数级增长,AI服务器需求强劲。

SK海力士预计三季度DRAM Bit出货量环比低个位数增长,并将增加HBM产品的出货量;NAND Bit出货量环比中个位数减少,其中,eSSD销量将增加,而其他产品则受终端市场需求疲软影响,库存相对较高。随着产品结构的优化和平均售价的提高,NAND收入将继续增长。

此外,SK海力士还表示随着支持AI旗舰机型和可折叠手机的推出,通用存储器的需求也将呈现明显的上升趋势。

AMD:对后市数据中心业务持积极态度

生成式人工智能的快速发展和更强大模型的开发正在推动所有市场对更多计算的需求。AMD表示,在数据中心和客户端细分市场的推动下,有望在下半年大幅增加收入。

展望第三季度,AMD预计营收约为67亿美元(加减3亿美元),年增率与季增率分别为16%、15%,Non-GAAP毛利率约为53.5%。

意法半导体汽车和工业业务存在挑战

意法半导体表示,目前汽车和工业终端市场正在经历深刻的变革,这也带来了短期、中期和长期内的机遇和挑战。

意法半导体:“第三季度业务展望(中位数)为净营收预计32.5亿美元,同比下降26.7%,环比增长0.6%;毛利率预计约38%,包含闲置产能支出增加350个基点的影响。

对于2024年进入下半年,根据当前的第三季度和年终积压订单以及持续的市场动态,意法半导体进一步修正了2024年的收入计划,现在预计在132亿至137亿美元之间,中点同比下降约22%。在此计划中,预计毛利率约为40%。

苹果预测下季度营收增长5%,AI功能将提振未来销售

苹果还预测,9月份当季总销售额将与刚刚结束的季度保持类似的增长水平,约增长5%,高于华尔街预期的4%。高管们表示,服务将成为本季度的一大亮点,将实现两位数增长。

尽管中国市场销售略显疲软,但苹果对未来充满信心,并预测即将推出的人工智能功能将在未来几个月内刺激iPhone升级,进一步提振销售。

德州仪器:市场景气度仍不明朗,预计Q3收入可实现环比增长

与意法半导体观点类似的还有德州仪器。汽车和工业市场的低迷给德州仪器的营收带来负担。

当被问到芯片市场何时会全面回暖时,德州仪器依然无法给出确切预测。

不过,尽管当前市场环境充满挑战,德州仪器仍然对未来的业务发展保持乐观态度。

德州仪器Rafael Lizardi表示,当前的周期不同寻常,因为不同地区和地域的表现不同。他说,原因是电子产品制造商需要为年底购物季做准备,预计第三财季收入将环比增长。

德州仪器对2024年第三季度的营收预期为39.4亿美元至42.6亿美元,每股收益预计在1.24美元至1.48美元之间。

关于这十大半导体公司谁能摘得盈利桂冠的问题,不少人预测这个答案是英伟达。毕竟这家公司在今年Q1营收增长了262%,来到 260亿美元;净利更是暴增628%,达 148.81 亿美元。那么这家明星公司能否在新一季度续写传奇?我们期待着谜底揭晓。

评论