文 | 创业最前线 吴晓薇

编辑 | 蛋总

仅仅7天,皇台酒业要卖酱酒的计划便经历了从官宣到终止。

尽管皇台酒业方面称,领导层经过了实际考察,但在推进过程中却出现了尚未明确的事项要处理。如此草率的计划,在业内实属罕见。

这背后的原因是市场上“酱酒热”逐步退烧、皇台酒业存在资金压力、无忧酒业股权正在出质,还是另有隐情?

终止合作计划后,皇台酒业寻找新增长点的图谋也暂时搁浅,这对其业绩来说可谓雪上加霜。随着2024年半年度业绩预告的发布,“A股不死鸟”离再度“带帽”又近了一步。

01 7天终止合作计划

“西北茅台”要卖酱酒的计划,从官宣到终止只用了7天。

8月1日晚,皇台酒业发布关于终止公司对外投资设立控股子公司的公告,宣布公司与贵州无忧酒业(集团)有限公司(下称“无忧酒业”)之间的合作计划终止。

对于合作终止的原因,皇台酒业表示,本次对外投资项目尚有需要明确的事项,基于审慎性原则,经与交易对方充分沟通和友好协商,公司决定终止本次对外投资事项。

皇台酒业提到,新设公司尚未办理工商设立手续,公司也未对其实际出资。本次终止该投资事项不会对公司的生产经营及财务状况产生不利影响,不会损害公司及全体股东的利益。

皇台酒业是在一周之前(即7月25日)宣布与无忧酒业的合作事项的。

彼时,公司提到,本次项目投资有助于公司进行整合资源,通过布局酱酒市场,打造公司新的利润增长点,提升公司的综合竞争力,推进公司省外市场战略布局。

在官宣合作计划的公告中,皇台酒业详细披露了对合资公司的出资情况、组织架构等内容,似乎已将合作事项考虑得周全妥帖。

当时,皇台酒业拟与无忧酒业在贵州省遵义市仁怀市茅台镇共同投资设立贵州皇台无忧酒厂有限公司,注册资本3000万元。

其中,皇台酒业认缴出资1650万元,占股55%,无忧酒业认缴出资1350万元,占股45%,认缴出资额自公司成立之日起五年内缴清。

合资公司的主要业务为白酒酿造销售、酒类进出口贸易;绿色产业开发、酿酒原料购销。

在组织架构方面,合资公司将成立董事会,皇台酒业方面委派3名人员,无忧酒业委派2名人员,董事长、法人及财务负责人均由皇台酒业方面人员担任。而总经理、监事则由无忧酒业方面人员担任。

有趣的是,公司出现重大的合作事项,非但让皇台酒业的股价大涨,反而下跌了。

在公告后的7月26日,公司股价以收跌0.5%,报7.94元。这似乎为一周后皇台酒业宣告终止带来了不好的预兆。

事实上,这并非皇台酒业首次寻找新利润增长点。

2014年,皇台酒业曾计划与浏阳河酒重组,最终没有启动;2015年,皇台酒业转型番茄酱业务,不到两年就转手;此后还一度计划转战游戏、幼教等产业。

过往的失败经历叠加眼下的市场情况,让部分投资者对于皇台酒业跨界做酱酒一事并不看好。

有股吧网友称,“劝大股东一句:别瞎折腾了,花一顿钱做不出成绩,老老实实本本分分简简单单清清楚楚明明白白,卖了吧!”“等你进去市场,酱酒炒作已结束”。

02 “染酱”为何草草结束?

那么,为何皇台酒业“染酱”计划草草结束?

根据时代财经的报道,皇台酒业证券办工作人员曾称在宣布合作之前,公司领导层有实际考察过,但后续在合作的推进中有一些尚未明确的事项要处理,所以决定暂时先终止这个投资。

在一定程度上看,股吧网友的看法不无道理。

2021年前后,“酱酒热”爆发,水井坊、岩石股份、怡亚通、众兴菌业、中宏股份、鲁花以及中锐股份等非酱酒公司,都曾宣布或默默布局酱香酒领域,将茅台镇酱酒资产看作重要标的,这也成为部分上市公司股价的暴涨密码。

不过,除了少数企业并购成功外,大多数企业“染酱”以失败告终。

中金公司在2023年研报中就提到,酱酒已进入集中分化阶段,具备品牌、品质、产区等优势的头部公司集中度有望提升,行业进一步向核心产区集中。

“酱酒热”逐步退烧,甚至今年连行业老大哥茅台都在经历产品和股价双跌,此时进入酱酒赛道似乎并非明智之举。

另外值得注意的是,根据皇台酒业的计划,公司将认缴出资1650万元,这一数字对于其他上市酒企来说或许还较为轻松,但对于常年业绩排倒数的皇台酒业,却并非易事。

由于经历过5次被实施退市风险警示,又5次撤销退市风险警示,皇台酒业在二级市场被冠以“A股不死鸟”的称号。

截至2024年第一季度,皇台酒业以3634.91万元的营收排在A股白酒上市公司倒数第一,以77.81万元的净利润排在倒数第三位。

同期,公司货币资金仅为1721.38万元。因此,在上述合资计划中,皇台酒业虽然提出了5年内缴清认购资金,但资金压力依旧不小。

另一方面,无忧酒业自身也有蹊跷。

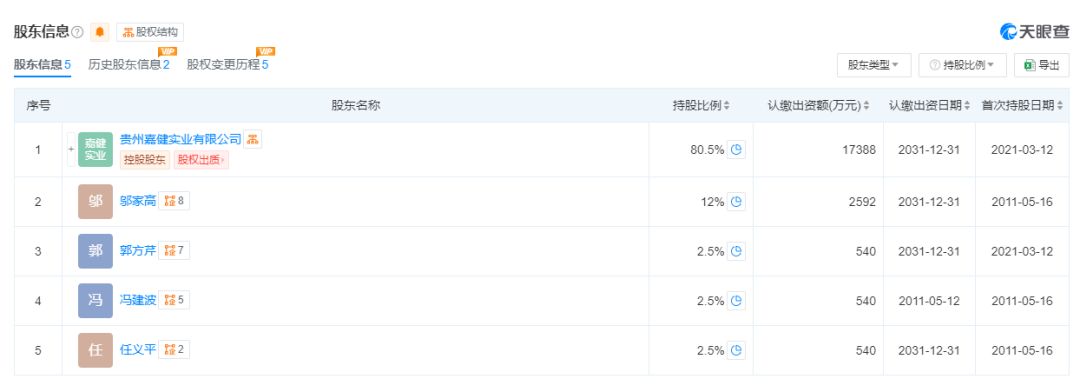

天眼查显示,2023年11月,贵州嘉健实业有限公司、冯建波、邬家高、郭方芹、任义平五方分别向贵州仁怀茅台农村商业银行股份有限公司茅台支行出质股权17388万元、540万元、2592万元、540万元和540万元。

图源 / 天眼查截图

然而,上述五方正是无忧酒业的五位股东,而他们出质的股权数额,与其认缴出资额完全相同。

无忧酒业的股东信息列表 图源 / 天眼查

也就是说,无忧酒业的股东把公司所有股权都出质给了贵州仁怀茅台农村商业银行。

股权出质,即以股权作为质押物,为债务提供担保。股东通过将其持有的股权作为担保物进行质押来获得融资机会。

无忧酒业的五位股东将所持有的共计2.16亿元股权悉数出质给银行换取融资,或意味着公司自身有着急迫的资金需求。

值得注意的是,如果这些质押到期无法清偿,公司股权或将发生变更。

这对于皇台酒业的合作计划来说,存在一定风险。

03 或再度“带帽”

谋求新增长点失败了,对于皇台酒业来说可谓雪上加霜。

公司在7月披露的2024年上半年业绩预告中提到,预计净亏损300万元-500万元,而去年同期则实现盈利303.85万元。

皇台酒业称,一是由于受市场环境影响,白酒行业整体竞争加剧,对公司经营造成压力;二是公司适度加大市场推广力度,销售费用和管理费用较去年同期都有所增加。

而根据根据新修订的《深圳证券交易所股票上市规则》,上市公司出现最近一个会计年度经审计的净利润为负值且营业收入低于1亿元,将被实施退市风险警示。

在被实施退市风险警示后,首个会计年度如果出现经审计的净利润为负值且营业收入低于1亿元,将被终止上市。

2023年,皇台酒业由盈转亏,虽然实现营收1.54亿元,但净亏损1501万元。

增收不增利的原因在于,毛利率由上年的63.82%降至61.18%,公司销售费用率也从18.29%提升至22.91%。同时,公司计提资产减值374.12万元,以及滞纳金、预计诉讼损失1067.15万元,蚕食了净利润。

今年第一季度,公司实现营收3634.9万元,同比下降5.73%;净利润87.07万元,同比下降64.64%。

随着一季度营收出现下滑、上半年预计净亏损,皇台酒业或有可能面临被实施退市风险警示。

事实上,今年白酒行业继续承压,收入规模较小、竞争力较弱的中小酒企面临很大压力。一季度有5家白酒公司收入下滑,其中四家为低端产品为主的酒企。

在酒业独立评论人肖竹青看来,皇台酒业目前在白酒市场处于边缘化状态。

“一方面,皇台酒业在甘肃本土市场‘打不过’金徽酒;另一方面,它还面临贵州茅台、五粮液、洋河股份、泸州老窖等名优白酒企业渠道下沉带来的巨大挤压。”肖竹青对「界面新闻·创业最前线」说道。

香颂资本执行董事沈萌则表示,在当前市场环境下,皇台酒业此前成绩已经不足以支撑现在的激烈竞争。

“长时间重组不仅消耗着企业为数不多的资源,更缺乏提升竞争力的投入,加上不断重组导致管理体系‘支离破碎’,无法为发展提供助力。”沈萌说道。

种种压力之下,有着“西北茅台”、“A股不死鸟”之称的皇台酒业若想扭转业绩颓势较为艰难。眼下,终止了与无忧酒业合作计划的皇台酒业,或将更加没法“无忧”了。

评论