文 | 略大参考 杨知潮

编辑 | 原 野

腾讯又成为了那个无情的赚钱机器。

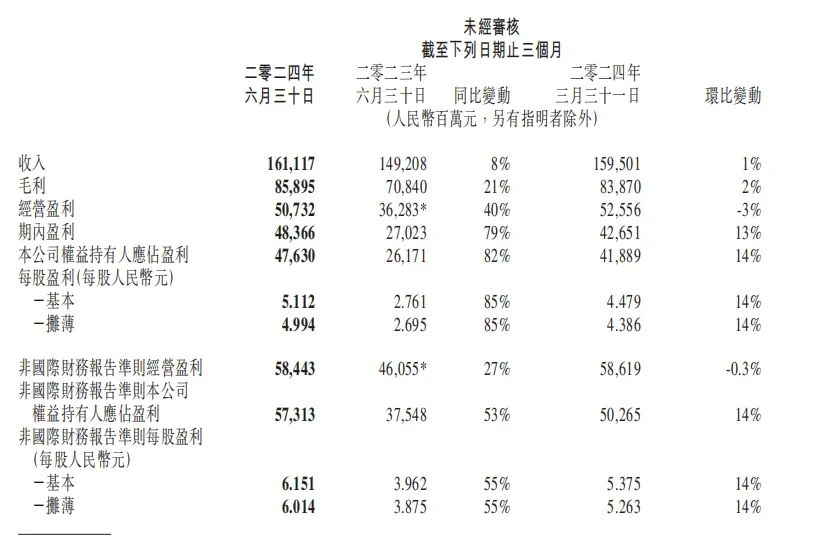

二季度,在营收仅仅增长8%的情况下,腾讯净利润实现了82%的暴增,毛利、毛利率、经营利润等一切利润相关的主要数据均大幅增长,非国际财报准则下净利润达到了573.13亿元。

隐忧仍然存在。毕竟,二季度TME的月活已经出现了同比3.9%的微弱下滑、阅文集团月活也下降了16.9%——至于QQ和微信,它们似乎早已达到了自己用户数的上限。

与此同时,游戏行业的增长前景仍然不明朗,微信的相关业务也面临着抖音的剧烈竞争。

但搞钱可以有效掩盖甚至驱散迷茫。毕竟这是一个充满不确定性的时代,无论是对于市场,还是腾讯,把钱赚到兜里,就是最好的结果。

01 游戏:老本能吃多久?

巨大体量下,任何一点增长都显得难得。

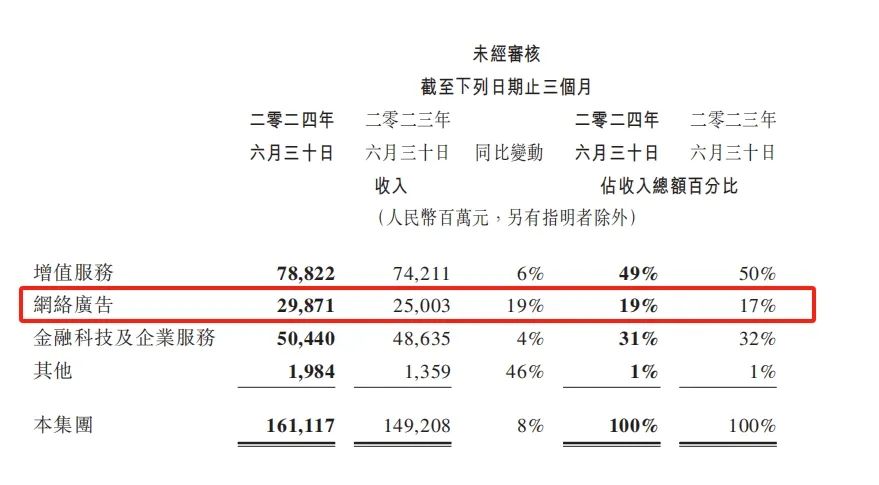

不同于一季度的停滞,二季度腾讯游戏恢复了一定的增长能力:财报显示,腾讯二季度增值服务收入为788亿元,同比增长6%,国内和国际游戏业务收入均增长9%。

如果说网易游戏眼下的增长来自创新能力和模仿能力,那么腾讯游戏眼下的增长力,更多来自吃老本。

2015年畅销的手机到今天几乎被完全淘汰了,但《王者荣耀》这款诞生于2015年的手机游戏,仍然能实现增长。财报披露《王者荣耀》和《和平精英》这两款老游戏在二季度的流水恢复了同比增长。另一款2016年诞生的老游戏《火影忍者》手游在5月突破日活千万。

腾讯的新游戏成功,也离不开老本。

地下城与勇士的手游化是当下最大的惊喜。按照七麦数据,《地下城与勇士:起源》已经登上了7月中国App Store的收入冠军,成为暑期档的最大赢家。“地下城“这一IP,是无数年轻人的童年回忆。在财报中,腾讯认为该游戏有可能成为下一款“长青热门游戏”。这六个字背后,又是一个无情的印钞机器。

除了《地下城与勇士:起源》以外,财报还提到了《PUGB MOBILE》的表现强劲——仍然是老IP。

疫情以后,网易游戏逐渐把“IP化”作为自己游戏运营的重点方向,但相比之下,腾讯手里的高价值IP似乎更多、也更值钱。

从《金铲铲之战》、到《英雄联盟》手游、《英雄联盟电竞经理》,再到《CF》和《DNF》的手游化,腾讯已经逐步把自己的IP资产逐步变现为了赚钱效率最高的手机游戏,其中一部分已经成为了手游收入排行榜前列的常客。这些“老活新做”构成了腾讯游戏当下非常重要的增长动力。

不久前,摩根士丹利发布了一份名为《腾讯:带催化剂的避险天堂》的研究报告。报告指出,腾讯能够在市场动荡中提供一定程度的保护。从腾讯游戏的坚韧表现来看,“避险胜地”的称号名副其实。

02 微信:仍然看不到尽头

如果把微信单独看作一家公司,那么这家公司在二季度仍然保持着自己的成长性。

二季度,腾讯广告收入达到了298.71亿元,距离腾讯曾经的第二大现金奶牛“社交娱乐业务”的303亿元只有一步之遥,仅次于游戏和金融科技和企业服务收入。

财报提到,广告业务的增长主要受到视频号和长视频收入的增长驱动,虽然部分被移动广告联盟收入下滑和互联网服务公司的预算减少所抵消。但毛利率却从49%提升到了56%,可见微信带来的广告收入,是毛利率更高的广告收入。

过去六个季度,腾讯的广告收入均保持着同比两位数的增长,并且随着搜一搜、视频号、小程序使用人数和用户时长的持续增长,这部分业务的双位数增长还远未达到尽头。

有观点认为,腾讯是一家以游戏、视频、直播等业务为核心的“奶头乐”企业。但随着广告收入直逼社交娱乐收入,腾讯的企业性质正在发生微妙的变化。

广告之外,二季度微信小游戏总流水同比增长超过30%,小程序用户时长增长20%,通过小程序促成的交易额同比增长双位数。通过小程序,微信平台的“货币化率“正在越来越高。

小游戏和小程序的交易蛋糕直接导致了苹果和微信围绕“苹果税”产生冲突。在苹果看来,这种在微信内部交钱的方式,损害了苹果内购抽成的利益。但抛开商业冲突带来的风险,这门生意是前景广阔的,服务费的变现模式,意味着平台不需要承担开发成本和推广成本,最终带来更高的利润率。由于小游戏等相关微信生态的表现优异,以及音乐和视频会员的收入提升,在直播收入“雪崩”的情况下,腾讯的社交娱乐收入还维持着2%的微弱增长。

视频号方面,腾讯并未在财报里披露详细的月活、GMV、使用时长,只写了“时长同比显著增长”。这一“全村的希望”究竟有多优秀,或者不及预期,暂时还不得而知。

由于游戏强大的吸金能力,腾讯有资本在相当长的时间里对微信的变现十分克制。虽然它已经是一款十年以上的老产品,但截至目前,它的商业化还在起步阶段,这一超级APP每年究竟能够赚多少钱,全球互联网行业都没有样本作为参照——也许抖音是一个。

当然,相比抖音成功抓住电商和本地生活两大变现方式,微信仍然处在“量变”的积累阶段,它还需要等待“质变”的那一刻,比如拿到AI、电商、本地生活这样真正的船票。

03 搞钱:毛利越来越高

增长不是腾讯当下的主题,赚钱才是。

整个二季度,在收入没有大幅度增长的情况下,腾讯的毛利增长了21%,经营利润增长了40%、净利润同比增长了82%。

这种错位是来自裁员、降本吗?当然不是。二季度,腾讯的销售和市场推广开支同比增长了10%、一般及行政开支同比增长8%。

不难推断,腾讯赚钱能力的提升,主要来自各项业务盈利能力的提高。

由于游戏、广告等业务的高利润,腾讯的毛利率长期在45%以上,但随着业务的扩张,腾讯的版图里也多了不少利润相对较低的业务。

比如企业服务。腾讯财报中没有单独披露企业服务的数据,但同行业的金山云的毛利率只有10%左右,该行业的低毛利并不是个秘密。比如直播收入。直播是腾讯相当重要的现金奶牛,从腾讯音乐到斗鱼虎牙都离不开观众的礼物打赏,但该业务需要和主播进行分成,实际毛利率堪比制造业。以虎牙为例,2024年一季度,虎牙的毛利率仅为14.7%,作为一种互联网平台收入,这一赚钱效率实在是显得过于低下。

在互联网狂飙的年代,能带来收入、扩大规模的业务就是好业务,但眼下,不来钱的业务都显得没有性价比。

过去多个季度,腾讯的企业服务增速开始出现下滑。直播业务则正在面临着整个行业的暴跌。腾讯音乐集团昨天刚刚发布的财报显示,其社交娱乐业务同比下滑了46%,间接造成了腾讯音乐集团的股价迎来超过15%的大跌。

这也是腾讯过去多个季度收入增速较低的原因之一:许多业务处在衰退周期,影响了整体收入增长。

好在,微信养家能力足够好。

在这些业务下跌的同时,以微信为核心的平台费用却不断增长。某种程度上,这是一种“内生”增长。当高利润的微信平台费用,逐步取代低利润的直播业务在收入中的占比,最终,即使总收入没有明显变化,但腾讯在“利润”这张考卷上交出了更好的答案。

更会赚钱的腾讯,显然选择了一种更适合当下的生存姿态。

评论