文|游戏观察

今年原神的FES非常有意思,一个是老板刘伟继《崩坏三》之后又一次落泪,另一个是《原神》四年首次降价。

引用媒体报道的原话,「我们听到了很多玩家的声音,有人将《原神》和项目组贬得一无是处,还有人说我们很傲慢,听不进声音。」

言下之意,新版本的改变和降价就是为了证明项目组听玩家的声音,没那么傲慢。

如果落泪已经有过先例,大家逐渐脱敏,那么降价这个事,身处赛道的顶端,对米哈游和二游品类都可能有长远的影响。

凡事开了头,有一必有二。

大盘见顶的忧虑

其实去年开始就有关于二游赛道天花板可能见顶的相关讨论,大家也都在等待权威的市场数据来验证这个观点。

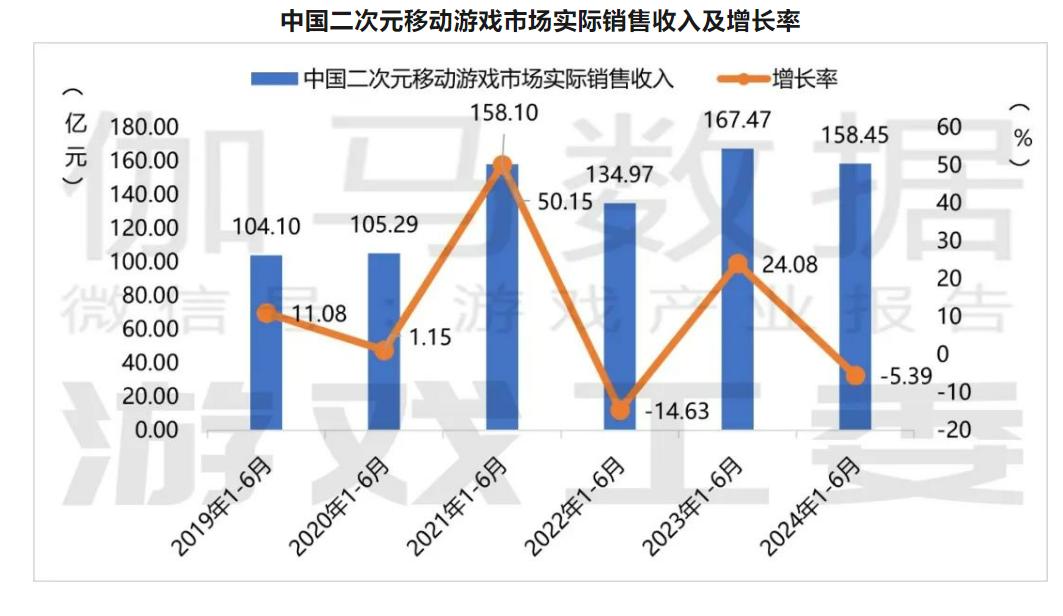

《2024年1-6月中国游戏产业报告》数据显示,二次元移动游戏市场实销收入158.45亿元,同比减少5.39%。报告给出主因是头部老产品生命周期进入尾声,而新品潜力尚未得以完全释放。

市场对于这个数据并没有起太大的波澜也有两个主要的说法,其一是有《鸣潮》和《绝区零》这样的新品,其二是跨端的发展导致用户充值会被PC和主机分流,导致统计下滑。

二者都很有道理,但并不能完全打消忧虑。

新品是赛道健康持续发展的必需品,但新鲜血液带来的是额外增收还是存量竞争是两码事。

以米哈游为例,其实从星铁到zzz,内部吸血影响的说法并不罕见。根据 Sensor Tower 等平台的数据,2020 年《原神》收入高达 15.6 亿美元,2023 年仅为 9.4 亿美元,下滑 40%。

星铁上位,原神下滑,ZZZ新高,前两位也开始震荡,这是客观存在的现象。

2023年多端互通产品PC端收入33.85亿元,五年增长约10倍,2023年84款PC端跨平台版号通过审批,同比增长282%。

跨端的发展势头很猛,但从去年的体量来说,激活老用户和吸纳新用户的规模还需要时间,对于手游端的分流不至于过分夸大其影响,或许随着两款新品下半年的发展我们能观察到更明确的变化。

之前《鸣潮》的报道我们提到,300多亿的二游市场生态特殊之处在于,不仅仅是整体的头部通吃现象,更关键的是细分赛道有了头部之后,目前基本看不到能够冒头的第二个直接竞品。

开放世界、塔防、回合制、射击、合成策略卡牌,一棵树上只能结出一个硕果,折射出整个市场的存量竞争是非常严重的。

另一方面,降价减负的风猛吹整个游戏市场,降ARPU、追求多用户小额付费已经深远影响了MMO、SLG这些传统大R生态,也产生了实际的效果。

作为马太效应的头部,享受最鲜美的赛道蛋糕,对于市场数据和风向变化应该是最全面最敏感的。

现在连《原神》都开始放下身段选择降价,其实传达了一个明确的信号,二游老大也要用新的手段才能维持发展、维持地位了,必然会刺激那些犹如过江之鲫的米氏卡池效仿者,审视自己的商业策略。

刘伟口中想要打破傲慢的标签、老游戏自我革新的需要、新品的存量竞争、市场大环境的逼迫……或许有其他的原因,或许这些原因都是,共同促使从「我行我素自成一派」到四年来首次降价。

降价和低头

降价能不能带来新的变化,行业把目光投向《原神》后续新版本的表现。

对于米哈游自身品牌而言,降价的行为可能不仅仅是对用户示好,而是一种祛魅。

也是差不多同一时期发生的事情,FGO的运营方螺旋社在游戏九周年整了大活,伤害全体玩家利益被大规模炎上,最后不得不服软提出修改方案。

其实此前FGO作为老牌粉丝向氪金手游先驱,运营形象也是以不理会玩家著称的。这次服软给了玩家强化了一个概念,原来「冲」是有用的,「冲」也是会让你服软的。过去玩家反馈厂商可以冷处理置之不理,冲累了也就散了,现在不达目的不罢休。

米哈游之前能够形成「傲慢」的标签,也和其善于使用冷处理不无关系,现在的降价其实在玩家眼中很可能是一种「服软」,原来收入下滑你也坐不住了,也没那么强硬。

《绝区零》上线玩家互撕的新闻我们聊过一个观点,二游这个市场其实算是比较封闭的一个市场,圈子的浓度比较高,玩家群体之间的特性基本上是相似的。

这也就决定了二游圈的玩家或者说二次元的群体很多时候会寄希望于在某些地方寻求认同感,玩同一个游戏,喜欢同一个厂商就被认为是一种认同感。

过去米哈游反复提供粉丝玩家的认同、粉丝对外论战口号的核心是我们很牛、我们最牛,所以厂商强硬是可以忍受的。

从这个角度其实给了另一个解释,明明对市场数据和变化最敏感,《原神》去年明显下滑但死扛着的原因之一,是不能轻易打破这层被附着了认同感的「金身」。

真假难辨的代价

二游饭圈化一方面让游戏厂商得到了好处,毕竟提纯过的粉丝对于业绩是一个托底的保证,还能给游戏的宣发等带来口碑上的传播,收入蒸蒸日上一切问题都可以掩盖。

但在产品迷茫期,又带来了新的问题。

刘伟在FES表示,对项目组来说,难的是弄清哪些才是玩家真正的声音。

从企业招聘的角度,有一些岗位和研发一样,长期处于供不应求的状态,「用户研究」位列其中。

一方面,分辨目标用户、研究用户心里和需求并投其所好是大家熟知的商业逻辑,另一方面,当下复杂的用户舆论环境,让团队很难正确分辨目标用户的真实诉求,也加剧了对用户研究专业团队提供决策支持的渴求。

「分辨目标--分析需求--做出决策」这看似清晰的逻辑链在实际操作中会遇到诸多问题。

首先对于核心目标用户的甄别,随着社交媒体的广泛使用,一些用户乐于高频率发声,这种抱团式的舆论也很容易形成冲击,「一起冲了XX评论区」是当下普遍的网络行为写照。这也导致越来越多产品运营团队将更多精力放在用户运营,建立相关沟通渠道之上。

但这也存在一个根本性问题,热衷于发声的群体能否代表核心目标用户的真实需求,是否会有沉默的大多数存在,在舆论攻势下研发团队会不会满足一部分群体的同时反而影响一部分群体的诉求?

这其实是游戏行业目前存在的共性问题,我们能够看到越来越多的产品会搞各种玩家见面会,并不是为了作秀,而是面对面的接触确实能够让开发者确实了解到核心玩家的内心想法。

厂商推波助澜或者说默认导致二游乌烟瘴气的环境,进一步激化了解决问题的难度。

当面前的玩家群体泾渭分明,高唱赞歌和挖苦抹黑都脱离了游戏本身,确实会掩盖一般玩家的诉求,甚至稍有意见会被扣帽子攻伐,这些玩家发声的意愿逐渐消散。

分不清自己是谁,辩不明用户的真实诉求,如何有针对性的改进?

但饭圈化就和那句经典的台词一样,「古尔丹,代价是什么?」「这一切」。

评论