界面新闻记者|马悦然

光伏硅片老大TCL中环(002129.SZ)交出历史最差半年报。

8月23日晚,TCL中环发布财报,其上半年实现营业总收入162.13亿元,同比下降53.54%;归母净利润亏损30.64亿元,上年同期为盈利45.36亿元。

此前,TCL中环预告亏损29亿-32亿元,实际数据约是预告的中位数。

今年一季度,TCL中环亏损8.8亿元。以此计算,二季度亏损21.84亿元。去年四季度起,TCL中环陷入连续亏损的境地,近三个季度共亏损近60亿元。

TCL中环将上半年业绩亏损归结为三方面因素影响。首先,行业供需失衡加剧,其新能源材料业务板块进入非理性价格竞争状态,虽仍保持单瓦成本行业领先,但降本不及市场价格下跌速度,亏损总额加大。

其次,TCL中环还首次提及了电池组件下游板块对业绩的负面影响。该公司称,电池组件业务板块相对竞争力不足,整体表现落后于同业领先企业,在产业市场价格下行周期,进一步拖累经营业绩。

第三仍是参股公司Maxeon的负面影响。TCL中环表示,作为Maxeon产品的主要市场所在地,欧美地区光伏产品价格快速下行、光伏补贴政策调整、并维持高利率环境;Maxeon经营转型较慢,报告期内业绩及股价均大幅下跌,导致公司亏损加剧。该公司还提及,Maxeon北美3 GW电池组件扩产项目进度迟于预期。

去年,Maxeon合计对TCL中环业绩带来了16.9亿元的负向影响。

今年上半年,光伏行业进入“困难期”。TCL中环指出,二季度主产业链各环节价格与成本倒挂,净利润亏损,6月底进入现金成本亏损阶段,行业进入周期底部。

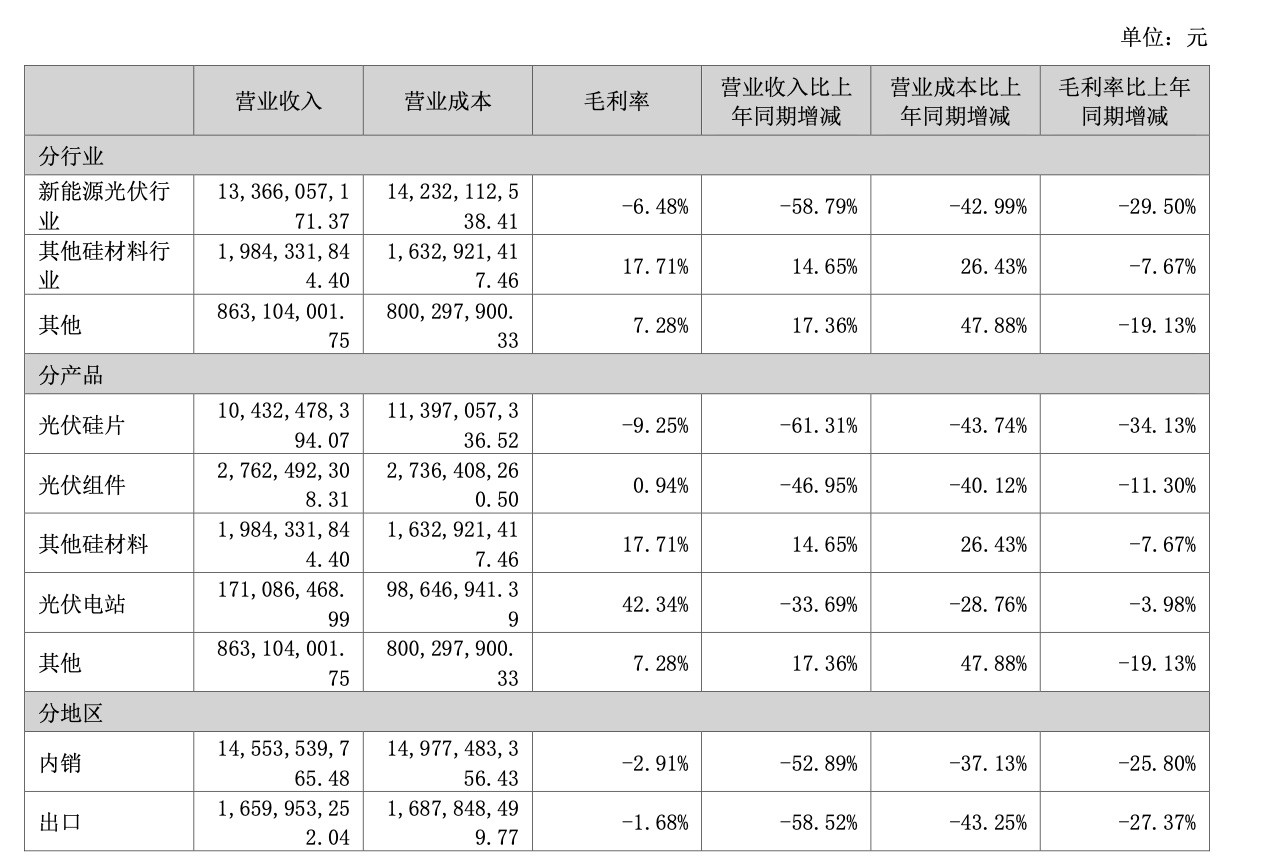

分行业看,光伏行业仍是TCL中环最主要的营收来源,上半年占比达到82.44%。

分产品看,上半年TCL中环硅片营收104.32亿元,同比降幅超过六成,在总营收的比重为64.34%。这部分毛利率大幅下滑34.13个百分点,目前仅为-9.25%。

组件营收约27.62亿元,同比降幅46.95%,占比提升了约两个百分点至17.04%。其组件毛利率也仅为0.94%,同比下滑11.3个百分点。

TCL中环毛利率最高的业务是光伏电站,达到42.34%,但这部分营收1.71亿元,占比仅1%。其他硅材料营收占比12.24%,与上年同期相比,比重上升超过7个百分点;这部分毛利率下降7.67个百分点至17.71%。

分地区看,无论是内销还是出口,TCL中环毛利率均为负值,且营收同比降幅均超过五成。

财报显示,上半年TCL中环光伏单晶产能已提升至190 GW,光伏材料产品出货约62 GW,同比增长18.3%,硅片综合市占率23.5%,居于行业第一。其大尺寸(210 系列)硅片外销市场占比61%,较2023年有所提升;N型外销市占率42%,较去年提升6个百分点。

该公司称,受不同投资方式影响,在单位折旧偏高背景下,其全成本领先行业次优约0.033元/W。

在组件板块,截至6月底,TCL中环高效叠瓦组件产能达到22 GW。

去年,该公司公告斥资106亿元,拟在广州投建25 GW的N型TOPCon高效太阳能电池项目,计划今年建成投产。但行业下行周期背景下,上述募资金额于今年5月下调至49亿元,较原计划缩水89亿元,电池产能砍半。

TCL中环称,其电池及组件业务未能在行业上升期中建立起相对竞争优势,整体表现落后于同业领先。

此前,TCL中环一直奉行专业化发展道路,更为专注在硅片板块的研发扩产。该公司在今年半年报中称,正全面复盘本业务板块的战略规划、经营策略和组织结构。管理层有信心重整业务经营策略,提升各项经营能力,逐步改善经营业绩。

上半年,TCL中环硅片开工率一直在业内相对较高,这也直接影响其亏损额增加、库存增加。

8月23日,中国有色金属工业协会硅业分会罕见未披露硅片一线大厂开工率。其数据显示,本周硅片价格出现明显下跌。

该机构称,本周头部企业降价加速清库存,直接导致大尺寸硅片价格呈现较大跌幅。虽然硅片、电池环节价格下跌,但龙头企业率先减产对于稳定中长期产业链各环节是积极利好。

据界面新闻了解,上述率先减产的龙头企业正是TCL中环。此前市场有猜测,高开工率问题是造成TCL中环前CEO沈浩平辞职的重要原因之一。

8月初,TCL中环公告,因工作需要和个人精力考虑,沈浩平申请辞去公司CEO职务。辞职后,沈浩平仍继续担任公司董事、副董事长及董事会专门委员会各项相关职务。该公司将由董事长李东生暂代CEO职责。

沈浩平任职TCL中环总经理近20年,是推动公司发展的重要角色。这一人事变动,一时将TCL中环推至舆论风口浪尖。

近日,TCL中环相关负责人在接受界面新闻等媒体采访时曾表示,短期内,中环确实为市占率牺牲了部分利润,暂时保持高开工率。当度过行业调整期后,硅片格局有望重塑、龙头集中度提升,中环将维持在行业的优势地位。行业大幅亏钱不会是长期情况,中环的开工策略未来将进行动态调整。

TCL中环在半年报中提及,2024年下半年,全球光伏产业仍处周期底部,行业市场状况发生根本性变化,竞争博弈加剧。其公司管理层相信本轮光伏制造产业的优胜弱汰有助于行业长期的格局优化和盈利修复。

评论