文 | 创业最前线 庆庆

编辑 | 闪电

作为国内创新药领域的先行者,不同于仍处于亏损状态的百济神州、君实生物等,微芯生物是为数不多早就实现盈利的药企。

然而,8月15日,微芯生物却交出了一份增收不增利的成绩单。今年上半年,微芯生物营收同比增长25%至3.02亿元,归母净亏损4101万元,同比由盈转亏。

截至8月29日收盘,微芯生物报17.37元/股,公司股价早已跌破了20.43元/股的发行价,总市值仅剩70.83亿元,远低于A股百济神州(市值1987亿元)、贝达药业(市值146.6亿元)、康弘药业(市值176亿元)等创新药企业。

微芯生物为何不再受投资者追捧?2024年上半年又为何由盈转亏?

01 增收不增利,资本化支出超9000万元仍亏损

2024年上半年,微芯生物的营收3.02亿元,同比增长25%。其中,商品销售收入2.92亿元。

从近六年上半年来看,这一营收规模并不算亮眼。目前,微芯生物的营收增速正处于缓慢爬坡期,较2022年、2023年上半年有明显上涨,但较2021年上半年增速下滑了41个百分点。

微芯生物近六年上半年营收变化

图 / 东方财富网

在营收增速放缓的情况下,微芯生物的研发费用也在缩减。2024年上半年,微芯生物研发投入1.8亿元,同比下滑27%。其中,资本化研发投入7788.6万元,同比减少8.8%,研发费用1.02亿元,同比下滑37%。

具体来看,公司不仅研发人员减少了45人,研发人员的平均薪酬也由上年同期的21.25万元减少至19.38万元。

对于研发投入减少的原因,微芯生物表示,主要是旗下子公司微芯新域去年同期研发费用纳入合并报表范围,2023年6月末,微芯新域获得了安瑞投资3000万元融资,微芯生物失去微芯新域控制权后,本期合并报表不包括微芯新域相关研发费用。

除研发费用缩减外,公司的管理费用也缩减了19%至3669万元,销售费用同比微涨4.6%至1.5亿元。

但在研发费用、管理费用收缩的情况下,微芯生物却同比由盈转亏。2024年上半年,微芯生物归母净亏损4101万元。

与此同时,微芯生物负债率也在增长。截至2024年6月末,微芯生物的资产负债率高达49.9%,为近五年最高,负债总额也由2020年6月末的2.07亿元增至2024年6月末的16.5亿元。

公司负债中,长期借款和应付债券占比相对较高。其中,长期借款为6.36亿元,同比增长49%,占比39%。应付债券4.25亿元,同比增长8.5%,占比26%。

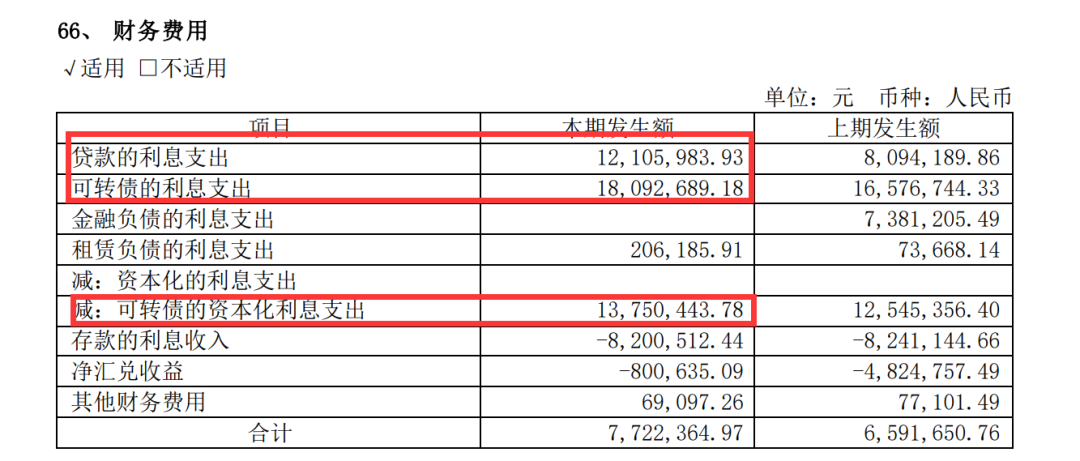

这意味着公司背负了相对较大的债务负担,2024年上半年,微芯生物贷款、可转债合计利息支出3020万元。

微芯生物把1375万元的可转债利息支出资本化,减少了公司的财务费用。再加上研发投入资本化7788.6万元,研发投入资本化比例为43%,缩减了研发费用,提高了利润空间。

图 / 微芯生物2024年半年报

研发费用资本化是将相关研究开发费用计入资产负债表的开发支出中,而不是直接计入利润表中的费用中,从而能减少企业费用,增加企业的净利润。利息支出资本化同样也可起到调节利润的作用。

微芯生物的研发投入资本化一直是监管关注的焦点。2023年,公司研发投入资本化占研发投入比例的合理性问题还曾遭监管问询。

但即便将部分利息、研发投入资本化,微芯生物仍难实现盈利。这是源于微芯生物还需要把收入的39.5%用于研发费用,销售费用占比也高达49%。

这也说明靠缩减开支并不是长久之计,微芯生物仍需要提升营收规模。产品卖的越好,微芯生物才能越挣钱。只是,微芯生物已实现商业化的产品似乎也遇到了增长瓶颈。

02 营收高度依赖西达本胺,适应症限制了收入规模

目前,微芯生物的产品主要有两款,分别是西达本胺、西格列他钠。

2014年,微芯生物创始人鲁先平率领微芯生物团队开发出我国首个获批上市的原创抗肿瘤化学新药——西达本胺,主要适应症为外周T细胞淋巴瘤后扩展至乳腺癌。

它不仅是中国历史上第一个原创化学新药,还与贝达药业的“埃克替尼”、康弘药业的“康柏西普”、恒瑞医药的“阿帕替尼”,共同被视为国产自主创新药突破的四大“标杆”。

2021年10月,微芯生物的另一款产品西格列他钠获得国家药监局批准上市,成为全球首个获批上市的PPAR(过氧化物酶体增殖物激活受体)全激动剂,用于治疗2型糖尿病。

但是,即使有两款创新药上市,但相较于百济神州、君实生物等抗癌概念股,微芯生物的产品收入并不高。

半年报中,微芯生物并未披露西达本胺、西格列他钠的营收数据,仅列出了公司营收增长的原因,西达本胺销量同比增长11.74%,收入同比增长4.15%(医保降价6%)。西格列他钠销量同比增长396.15%,收入同比增长632.48%。

而2023年上半年,西达本胺销售收入2.28亿元,西格列他钠销售收入750.77万元。依此计算,今年上半年,西达本胺收入2.37亿元,在公司总收入中占比近八成。西格列他纳收入5499万元。

拿百济神州来说,上半年,用于治疗多种血液肿瘤的BTK抑制剂泽布替尼销售额达到80.18亿元,第一季度,国产PD-1替雷利珠单抗销售额10.44亿元,远高于微芯生物的西达本胺。

收入规模受限,与西达本胺的适应症有关。西达本胺的首个适应症适用于既往至少接受过一次全身化疗的复发或难治的外周T细胞淋巴瘤(PTCL)患者,属于罕见病之一,因此患者数量相对较少。

此外,该产品是二线治疗药物,只有一线治疗方案无效的情况下,才会使用该药物进行治疗,产品存在一定的可替代性。

近年来,西达本胺也在增加其适应症。目前,西达本胺除了在中国已获批外周T细胞淋巴瘤、乳腺癌和弥漫大B细胞淋巴瘤三个适应症外,在日本已获批成人白血病和外周T细胞淋巴瘤两个适应症,在中国台湾已获批乳腺癌适应症。

除此之外,公司正在开展西达本胺联合肿瘤免疫治疗的多项临床试验研究。

从过往数据来看,微芯生物的营收主力仍然是西达本胺,但其营收增速呈现放缓趋势。

2024年上半年,西达本胺收入同比增长仅为4.15%,低于去年同期的17.4%。2023年,西达本胺的销售额仅与2022年持平,而西格列他钠的营收规模还不到1亿元。微芯生物仍然需要加快产品商业化布局,提升营收规模。

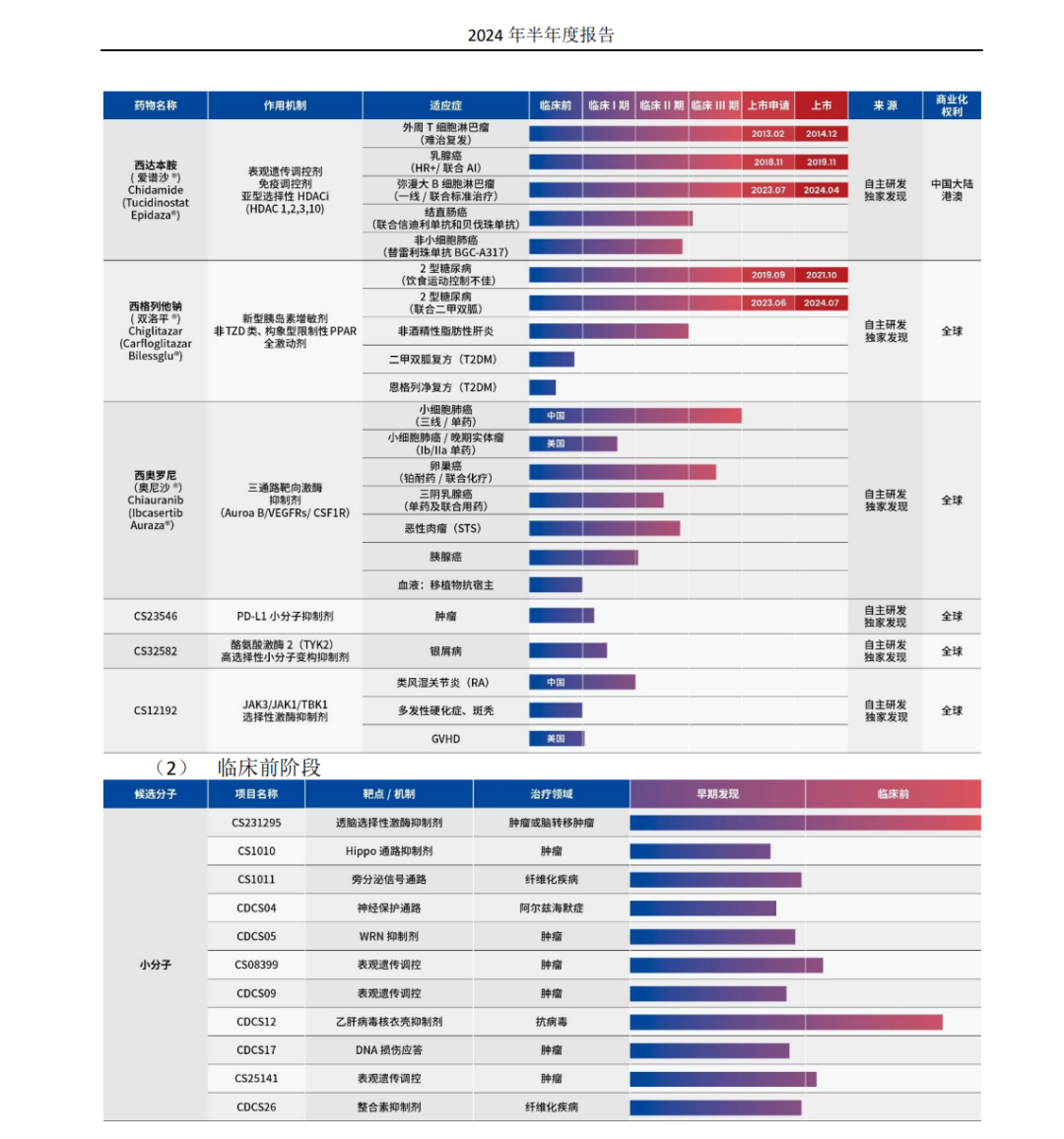

在研项目方面,除西达本胺、西格列他钠的多项适应症处于临床阶段以外,三通路靶向激酶抑制剂(Auroa B/VEGFRs/CSF1R)西奥罗尼也处于临床阶段,它是治疗多种肿瘤的一款产品。

今年4月,西奥罗尼单药用于治疗小细胞肺癌的III期临床试验完成数据库锁定,8月即将向国家药品监督管理局药品审评中心(CDE)递交PreNDA(新药申报注册上市)沟通资料。7月,西奥罗尼联合化疗用于治疗卵巢癌的III期临床试验入组已超2/3。

除此之外,还有PD-L1小分子(CS23546)等三款产品处于临床阶段,11款产品处于临床前阶段。

图 / 微芯生物2024年半年报

可以看到,微芯生物的在研产品覆盖了肿瘤、代谢性疾病和免疫性疾病等多个治疗领域。不过,这些产品的上市时间还难以预测,但若成功上市,将会极大地丰富公司的产品线。只是,投资者对微芯生物投资信心却明显不足了。

03 头顶“创新药第一股”光环,股价跌破发行价

目前,微芯生物的股价早已跌破发行价。截至8月29日收盘,微芯生物报17.37元/股,总市值仅剩70.8亿元。

回顾过往,微芯生物的发展离不开其创始人鲁先平。他与百济神州创始人王晓东、药明康德创始人李革等人有着相似的海归经历。

出生于1963年的鲁先平,早年称得上“少年天才”。他16岁考上四川大学,就读生物化学专业,本科毕业后进入中国协和医科大学硕博连读,之后赴美国加州大学圣地亚哥分校做博士后研究员。

在美期间,鲁先平就开始在新药研发领域创业,1994年、1998年,他先后参与创办了两家新药研发公司,这两家公司后来也都成功被大药企收购。

2001年,中国加入WTO,经济迎来跨越式发展,大批海外留学生看到机会,开始回国创业。比如,贝达药业创始人之一王印祥、再鼎医药创始人杜莹、药明康德创始人李革等人,鲁先平也是其中一员。

2001年,鲁先平带着创始团队在深圳创立微芯生物。与恒瑞医药以仿制药起家不同,微芯生物一开始就选择做First inclass(全球首创)创新药研发,寻找新的靶点和新的作用机制。

创新药研发一直被视为“九死一生”的行业,素有“投入10亿美元,花费10年时间,而成功率仅有1%”的说法。

鲁先平也曾在媒体采访中提到:“创新药研发就像在高空走钢丝,在外人看来这既惊且险,但专业人士却能在钢丝上做到尽情表演。”

创新药研发考验着企业的融资能力和研发实力。西达本胺获批上市距离公司成立已经13年时间,在此之前,公司巨额的研发投入也一度让微芯生物“喘不过气”。2006年10月,微芯生物将西达本胺的国际专利独家授权给了美国沪亚科技,公司获得了一定的资金。

2007年之后,公司获得了礼来亚洲基金、永智资本、圣明创业、德同资本等投资机构的青睐,同时,公司也在寻求上市。

彼时,微芯生物已经实现少许盈利,但未弥补亏损。2019年初,科创板设置多元包容的上市条件,允许符合科创板定位、尚未盈利或存在累计未弥补亏损的企业在科创板上市。

乘着上市制度变革的东风,2019年8月,微芯生物在科创板上市,成为我国第一家登陆科创板的原创药企业,其市盈率超过400倍。上市之初,公司的股价一度高达125元/股,一时风头无两。

但目前,公司股价已跌破发行价,从上市之后一路跌宕下行的股价来看,创新药第一股微芯生物还需要讲出更好的故事。未来,鲁先平能否带领微芯生物逆风翻盘,创业最前线将长期关注。

评论