文 | 野马财经 武丽娟

编辑丨高远山

“没想到现在九价真的蛮好预约的,今天带孩子来打疫苗,顺便问了一下九价预约要多久,结果告诉我即刻就可以打,让我赶紧去缴费就行,然后等了5分钟就打上了,真的太方便了。”北京的李女士8月28日刚刚顺利接种了九价HPV疫苗。

HPV疫苗市场风云巨变。九价火热背后,则是二价疫苗的冷清。从300多元到20多元,年初“国产二价HPV疫苗降价至一杯奶茶钱”的话题一度登上热搜。虽然降价潮针对的是惠民采购市场,还未传导至自费市场,但HPV疫苗价格战及市场竞争愈演愈烈是不争的事实。

8月26日,首款国产九价HPV疫苗花落万泰生物(603392.SH)。该公司九价HPV疫苗上市申请获得国家药监局受理。

万泰生物在投资者互动平台称,国家药监局将根据药品注册申报资料、核查结果等进行综合审评,综合审评结论通过的,批准药品上市,颁发药品注册证书。

2024年上半年,万泰生物净利润为2.6亿元,同比下降84.7%。业绩大降主要原因则是,主打产品二价HPV疫苗市场遇冷。

截至8月29日,万泰生物的市值为891亿元,相较2021年的市值高峰已跌去近五成。8月初,彭博亿万富翁指数显示,作为万泰生物的实控人, 钟睒睒“中国首富”的宝座也被拼多多创始人黄峥取代。

股价腰斩、业绩承压下,万泰生物能否凭借“九价”疫苗实现逆风翻盘?

HPV疫苗是核心业务

万泰生物主要从事生物诊断试剂与疫苗的研发及生产,体外诊断板块的抗原检测产品和疫苗板块的二价HPV疫苗是该公司的主要产品。

2024年上半年,万泰生物营收为13.66亿元,同比下降67.19%;归母净利润为2.6亿元,同比下降84.7%。业绩下滑主要由于公司二价宫颈癌疫苗持续受九价宫颈癌疫苗扩龄影响以及市场竞争、降库存等因素影响,销售回落。

万泰生物的疫苗板块主要有三款上市产品——戊肝疫苗、二价HPV疫苗和鼻喷新冠疫苗。其中,“益可宁 Hecolin”戊型肝炎疫苗2012年上市,也是全球唯一上市的戊型肝炎疫苗。而鼻喷新冠疫苗在2020年8月获批临床试验,在2022年12月获批紧急使用,未等到上市就已“夭折”,2023年6月,万泰生物终止实施鼻喷疫苗产业基地建设项目。

因此,二价HPV疫苗成为万泰生物的核心产品。

目前,国内获批的HPV疫苗分为二价、四价和九价。其中,国产获批产品以二价为主,分别有万泰生物“馨可宁”和沃森生物“沃泽惠”。另外,二价HPV疫苗还有进口的GSK“希瑞适”。国内四价和九价HPV疫苗的市场则被默沙东独占。

四价、九价是指HPV宫颈癌疫苗。宫颈癌是最常见的妇科恶性肿瘤,发病率在女性恶性肿瘤中居第二位,仅次于乳腺癌。

二价、四价和九价,指的则是所对抗的病毒种类。引起宫颈癌的病毒,大概有14种。这14种病毒被称为高危型的HPV病毒,分别为HPV16、18、31、33、35、39、45、51、52、56、58、59、66、68型病毒。其中由16和18型病毒引起的宫颈癌,占了所有宫颈癌的70%。

二价疫苗,主要对抗HPV16和18型这两种病毒。四价疫苗,则是在HPV16和18型两种病毒的基础上,又增加了两种:6和11型,6和11型本身并不是宫颈癌的高危型病毒,但会引起尖锐湿疣。九价则更为全面,除了HPV16、18型外,还能对抗HPV31、33、45、52和58型的病毒。

8月26日,国家药监局药品审评中心(CDE)官网显示,万泰生物九价HPV疫苗上市申请获得受理。据悉,该疫苗为首个申报上市的国产九价HPV疫苗。

万泰生物成立于1991年,前身是北京万泰生物制品有限公司,由北京市福瑞生物工程公司与日本国长富有限会社共同出资设立。成立后不久,万泰生物曾先后被香港运达、香港新维等企业全资收购。

2001年,钟睒睒的养生堂进场,以1710万元拿下95%股权,成为最大股东。后经过十几轮增资、股改、股权转让等变动,2020年4月29日,万泰生物头顶“国产HPV疫苗第一股”光环正式登陆上交所,养生堂为第一大股东(控股股东),持股56.98%,钟睒睒位居第二,持股18.17%。

2020年9月8日,钟睒睒迎来实控的另一公司农夫山泉的上市。当天农夫山泉开盘大涨85.12%,钟睒睒的身家也直飙4000亿港元,一度超过马化腾和马云,成为新的中国首富。而后在万泰生物的加持下,钟睒睒在2021年以3900亿元的财富坐稳中国首富的宝座。

不过,随着农夫山泉、万泰生物近年来市值下跌,钟睒睒的财富值也随之缩水。截至8月27日,万泰生物最新市值888亿元,相较2021年的市值高峰已跌去近五成亿元。8月9日,拼多多创始人黄峥以486亿美元身价,超农夫山泉创始人钟睒睒成为中国首富。但这一地位仅保持了18天的时间。8月27日,因为拼多多的股价大跌,黄铮的财富下降超100亿美元,中国首富宝座也重新被钟睒睒夺回。

二价卖不动了,万泰生物抢滩HPV九价市场

万泰生物在被大众以“疫苗龙头”熟知之前,本是一家IVD(体外诊断产品)龙头。

1991年成立之时,万泰生物主要从事体外诊断试剂业务。据《招股书》,2017-2019年,其疫苗产品仅有戊肝疫苗一项,收入占比分别为0.35%、0.87%、1.3%。

2021年,万泰生物体外诊断业务的营收为23.39亿元,同比增58.97%。2022 年3月,万泰生物成为新冠抗原检测产品最早获批上市的企业之一。当年体外诊断产品收入26.74亿元。

目前,全球共有6款HPV疫苗获批上市,其中五款在国内上市,包括上述三款二价HPV疫苗以及默沙东的九价和四价HPV疫苗。

九价疫苗刚在国内上市时,年龄限制为26岁以下,九价疫苗焦虑在年轻女性群体中逐渐传播开来。“加价”打针、找黄牛都十分常见。九价疫苗紧缺的情况下,2019年国产二价(馨可宁)获批上市,于2020年4月获得批签发证明。因二价的年龄限制为9-45岁,恰好填补了九价的市场空白。

2020年,“馨可宁”获批上市,成为国产首个HPV疫苗。昔日一苗难求且年龄限制较大的九价HPV疫苗,让保护范围虽然略逊一筹但适龄范围更广的二价HPV疫苗,同样受到市场狂热追捧。

2020年4月29日,生产“馨可宁”的万泰生物登录科创板,凭借二价HPV疫苗上市的时间点,曾拉出近30个涨停板,市值更是在2021年突破1800亿元。

好景不长。2022年3月,沃森生物的二价HPV疫苗“沃泽惠”获批上市,双方的价格战也就此开始。而后江苏、广东等省市均开始进行二价HPV疫苗集采工作,万泰生物的“馨可宁”PK沃森生物“沃泽惠”,价格一降再降。

疫苗之战愈演愈烈。2022年8月,默沙东宣布九价疫苗扩龄至9-45岁。此消息一出,不少消费者都在纠结打完二价/四价,是否还能打九价。

九价HPV疫苗需要接种3针,分别是在第0、2、6个月,半年内完成接种。二价、四价、九价疫苗,三者除了涉及的病毒范围不同,价格也不同。医疗器械品牌“蓓可丽”统计,二价为330元-600元/针,四价为800元/针,九价为1300元/针。

图源:蓓可丽小红书

在社交平台,关于“该打国产还是进口”的话题,用户也是各执己见。

总体来看,即使价格最贵,但因为九价疫苗更为全面,依然被更多的消费者选择。据财报显示,默沙东四价及九价HPV疫苗销售量从2019年的37亿美元销售额已经跃升至2023年的89亿美元销售额,直冲100亿美元大关,其中60%-70%都来自中国市场。

“对于预防宫颈癌来说,2价疫苗就是一个性价比很高的基础版疫苗,适合政府采购后供重点人群免费接种,也适合非重点人群根据性价比原则自费接种。但是,愿意花钱接种宫颈癌疫苗者,在4价和9价疫苗的诱惑下,往往会选择后两者。所以,2价疫苗在自费市场的份额不会太大。”前上海市疾控中心资深疫苗专家陶黎纳表示。

并且,2024年1月9日,默沙东宣布旗下九价HPV疫苗(适用于9至14岁女性)2剂次接种程序在中国获批,也就是说,9至14岁女性接种九价HPV疫苗,从打3针变为2针。这意味着,9至14岁女性的接种价格将下降约三分之一。

九价扩龄、变相降价犹如一条鲶鱼,在HPV市场上搅起一番风云,给市场上的玩家都带来了一定程度上的影响。

“成也疫苗,败也疫苗”。万泰生物“躺着赚钱”的日子并没有持续太久。随着默沙东四价和九价HPV疫苗供应量的增加以及适用年龄段的扩展,以及同行产品的上市,万泰生物的疫苗产品在2023年首次出现销量下滑。

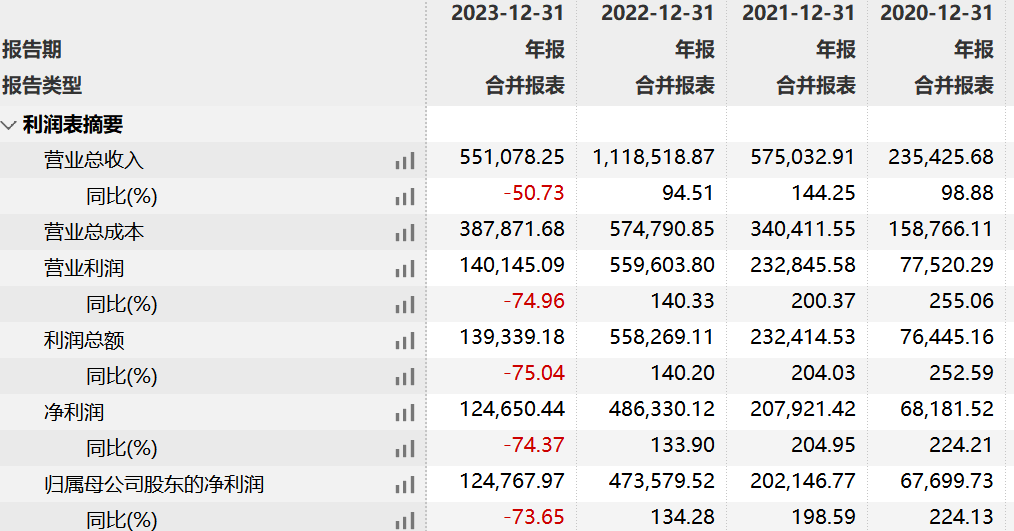

Wind数据显示,2020年至2022年,该公司营业收入由23.54亿元增长至111.85亿元,同期归母净利润由6.77亿元增长至47.36亿元。

来源:Wind

压力之下,万泰生物也开始寻找新的方向,转而开拓国际市场。截至2023年10月,万泰生物二价HPV疫苗在摩洛哥、尼泊尔、泰国、刚果(金)、柬埔寨、埃塞俄比亚、哈萨克斯坦已经获得上市许可。万泰生物在半年报中表示,目前二价HPV疫苗还有亚洲、非洲、拉丁美洲等地的10个国家注册申报正在进行。

然而,效果甚微。2023年,万泰生物疫苗销量为1571.11万支,同比下滑41.94%。疫苗产品的收入为39.6亿元,同比减少53.37%,这也直接导致万泰生物的业绩首次出现上市以来负增长。2023年营业收入55.11亿元,同比下滑50.73%;净利润为12.48亿元。净利润增速从2020年的224.13%一路走到了2023年的-73.65%。

进入2024年,万泰生物业绩业绩负增长态势进一步加剧。从新冠检测红利的消退到HPV疫苗市场的激烈竞争,“HPV疫苗一哥”还能挺得住吗?

九价HPV疫苗的国内市场有多大?

随着众多国产四价和九价HPV疫苗进入临床后期阶段,“一针难求”的时代也将过去。消费者更多考虑的是应该选择哪款产品。小红书平台,关于“该不该打九价疫苗”的讨论贴达到29万。

一位长期关注医药领域的私募基金人士表示:“国内疫苗短期还是内卷阶段,有的可能接近底部,行业卷完可能还要一两年。新冠疫苗让人重新审视疫苗的效果。疫苗越来越是针对性,不是长期免疫的。国内看只有价格优势,关键是国外药企也和我们打价格战。万泰前景也不是太好,市场培育期可能还没有结束就要开启价格战了。可能明后年市场上至少会有4-5家九价疫苗企业了。”

据疫苗行业资深咨询师Stefano Malvolti等人受世卫组织委托于近期发表的一篇研究,2025年至2030年HPV疫苗供应量极可能超过需求量。

事实上,九价HPV疫苗的销售势头确实出现了减缓迹象。国内目前唯一一款九价HPV疫苗的销量也已走低。默沙东公布的2024年上半年财报显示,旗下HPV疫苗产品佳达修(GARDASIL/GARDASIL 9)第二季度销售额为24.78亿美元,同比增长仅1%。默沙东表示,其HPV疫苗的60%-70%销售额来自中国,HPV疫苗上半年销售增幅不及以往主要是因为中国市场销售额下降,这一下降主要因发货时间安排变化所致。

“默沙东的下降不是个例,整个中国HPV疫苗市场都处在下降阶段。”默沙东董事长兼首席执行官Robert M. Davis曾在电话会议上回应。

代理默沙东四价、九价疫苗的智飞生物(300122.SZ)近年来业绩攀升。据2023年年报,公司营收529.18亿元,其中自主产品贡献10.28亿元,占总营收的1.94%,代理产品贡献518.85亿元,占总营收的98.05%。而默沙东是智飞生物的第一大供应商,占其2023年采购比例的96.06%。

2024年,智飞生物的业绩迎来大跳水。第一季度营收113.96亿元,同比增长2%,净利润14.57亿元,同比下降28.26%,扣非净利润14.55亿元,同比下降28.36%。

另外,在智飞生物发布的一份供应公告中,自2024年到2026年,采购默沙东HPV疫苗的金额逐年降低,分别为326.26亿元、260.33亿元、178.92亿元。2023年报显示,其四价HPV疫苗全年批签发量为1034.34万支,同比下降26.27%。

今年7月,万泰生物终止了与GSK合作开发新一代宫颈癌疫苗HPV9-AS04的合作,市场普遍认为这可能会降低万泰生物九价HPV疫苗在市场的整体竞争力。

万泰生物也提示风险称,九价HPV疫苗由于产品型别较多且工艺复杂,上市后尚需经过产能稳步爬升过程,可能导致商业化产量不及预期。此外,九价HPV疫苗上市后的销售情况受到市场竞争环境及销售渠道等诸多因素影响,后续市场销售情况存在不确定性。

艾媒咨询CEO兼首席分析师张毅认为,HPV疫苗市场确实在发生比较大的变化,国产九价HPV疫苗相对于进口产品来说,还是有一些优势。首先进口九价HPV疫苗全程费用接近4000元,应该说对大部分家庭来讲还是不小的负担,国产价格相对比较低,品质还是有保障的。其次,国产九价HPV疫苗在免疫性、安全性方面,整体表现和检测、测试的结果基本与进口疫苗相同,也就意味着国产疫苗能够诱导与进口疫苗相似水平的保护性和抗体,效果值得信赖。在研发和生产效率上,比较成熟。

“内卷”的国内HPV疫苗市场,留给后来者的空间还有多大?

在九价HPV疫苗带来的市场压力下,国产厂商正在高价次领域加速研发。

目前,从披露情况看,万泰生物的九价HPV疫苗是国内进展最快的。此外, 康乐卫士(833575.BJ)、博唯生物、沃森生物(300142.SZ)、瑞科生物(02179.HK)等企业均已处于三期临床试验阶段。而除女性适应症外,康乐卫士九价HPV疫苗的男性适应症三期临床试验已完成受试者入组及大部分受试者第一剂免后7个月访视。

此外,相关厂家已经着手布局男性适应证和更高价的HPV疫苗。康乐卫士、上海博唯以及默沙东均已着手开发九价HPV疫苗的男性适应证。

康乐卫士日前公告,公司自主研发的重组三价人乳头瘤病毒疫苗(三价HPV疫苗)三期临床试验揭盲,期中分析结果符合预期。公司将尽快提交生物制品上市申请(BLA)。

近日,广西疾控称,广西壮族自治区疾病预防控制中心9月份将开展一项HPV疫苗男性三期临床试验,试验涉及一款国产九价疫苗,将在6年内对500位试验参与者进行随访。

如果国产HPV九价疫苗上市,您会选择吗?您对这一市场的前景有何看法?留言聊聊吧!

评论