文 | 略大参考 付饶

编辑 | 原野

尽管泡泡玛特认为自己的IP孵化能力已经得到证明,但对比迪士尼来看,泡泡玛特努力的空间还很大。至少到现在为止,它还没过真正迈过IP生意的门槛,踏上迪士尼所在的赛道。

01 被争议的护城河

泡泡玛特的护城河,到底是IP还是盲盒,关于这个的争论,一直居高不下。

外界曾经普遍认为:泡泡玛特现在的胜利,是盲盒形式的胜利。但最新的半年报里,泡泡玛特罕见将零售业务划分成了手办、毛绒等四大品类,其中手办的占比为58%。

手办品类,可以理解为就是过去盲盒业务的占比。也就是说,再想给泡泡玛特扣个“盲盒公司”的帽子,没那么容易。

争论的背后,需要泡泡玛特回答的是自己的护城河到底是什么?

一直以来,泡泡玛特对外都称自己为IP公司,但无论是IP数量、影响力还是其运营能力,都和众多企业想要效仿的迪士尼相差很远。

盲盒商业模式的成功,在泡泡玛特的身上得到了验证。

一骑绝尘的市场成绩,让更多的行业参与者,甚至是跨行业玩家加入到这场盲盒浪潮中。

例如,名创优品在海内外越开越多的大店中,店内SKU就有不少含中国元素的中国潮玩盲盒。名创优品甚至开设了潮玩集合门店TOPTOY,作为名创优品第二增长业务,尽管体量还较小,但每年也能为名创优品创造几个亿的营收。此外,麦当劳、星巴克、宜家等餐饮、家具企业分别也推出了盲盒产品。

至此,泡泡玛特在外界一直被打上“盲盒经济”的标签。但显然,泡泡玛特创始人不这么想。

比起盲盒的商业模式,王宁一直认为泡泡玛特是一个“IP孵化公司”。

但凡王宁出去接受媒体采访,一个不可避免的问题就是围绕泡泡玛特的商业模式,探讨泡泡玛特到底算不算一家盲盒公司。

早些年,王宁还会据理力争,认为盲盒的确是泡泡玛特的重要产品形式,但泡泡玛特的作用就是把这种形式在国内做火了。在王宁看来,这并不意味着泡泡玛特就能被普通定性为一家盲盒公司。

在他看来,其一,盲盒并不是复杂的商业模式;其二,盲盒并不是泡泡玛特的独家专利。例如奇趣蛋、日本扭蛋、美国一年能卖十几亿的惊喜玩具,都是盲盒。

对比起“盲盒公司”,他更愿意称泡泡玛特的本质是一家以潮玩为载体的IP运营公司。“就好比一家企业为了让大家对产品印象更好,加了一个漂亮的‘盒子’。而这个盒子里究竟能开出什么,是谁也不知道的。盲盒只是锦上添花,核心还是 IP 本身。”

在很长的一段时间里,Molly的爆火,一直让泡泡玛特难以摘掉“盲盒公司”的标签。

如今,在喊了几年“自己是一家IP孵化公司”后,在去年,泡泡玛特旗下有10个营收过亿的IP。仅在今年上半年,泡泡玛特就已经有7个IP营收过亿。

或许,泡泡玛特真的迎来了王宁所希望的顺风局。如果说泡泡玛特以前的护城河是盲盒商业模式的话,现在的泡泡玛特,一定程度上,可以说其IP展现了一定的产业价值。

02 赚钱的IP

为啥泡泡玛特这么想证明自己是一个IP孵化公司,为什么要做IP这门生意?

原因无外乎一个:IP生意相当挣钱。

拿泡泡玛特自己举例。

2016年,Molly横空出世,一个玩偶只要59元,如果是热门款甚至隐藏款,转手在二级市场里转一圈就能被炒到2000元,现在更高。

据当时泡泡玛特的官方说法, Molly系列盲盒的隐藏款抽中概率为1/144,也就是每生产144个就会生产一个隐藏款。保守点说,每144个盲盒玩偶里面,只有1个幸运儿能够拥有隐藏款。在这144位消费者当中,每个人都相信自己会是那个被眷顾的宠儿,如果一个不行,那就买两个。

在2016年,“寻找隐藏款”这样的系列游戏可以玩5次,因为泡泡玛特推出了5个系列,每个系列仅包含一个隐藏款。对于想要买到隐藏款的玩家来说,这并不是一个简单的加法算数,而是一个呈几何倍数增长的消费。

在接下来的4年里,泡泡玛特仅用Molly一个IP,就给资本市场和投资人讲了一堂生动的生意经。

2017年,Molly给泡泡玛特带来营收仅4100万元,到了2020年12月上市时,Molly一个IP的全年营收已经飙升至3.6亿元。如今到了2024年,Molly仅用6个月的时间就卖出了7.8亿元,7年翻了18倍。算上全年,这个倍数会更高。

泡泡玛特的IP生意野心,却不止于此。

据创始人王宁透露,他曾经有过一个愿景,就是希望泡泡玛特能像迪士尼一样拥有众多超级IP,并且有持续孵化IP的能力,为公司提供持续稳定性增长。

在此前多次公开场合和电话会上,王宁和高层都将泡泡玛特与迪士尼进行比较,并将迪士尼当作一个强劲的学习目标和竞争对手来看待。

原因无他。迪士尼旗下有包括米奇、冰雪奇缘、玩具总动员和漫威超级英雄等超过5000个IP资源,通过把它们翻拍成影视娱乐、盖主题乐园、卖IP周边消费品等各种产业形式,迪士尼几乎过上了“躺赚”的幸福生活。

据wikimili数据显示,2023年全球最赚钱的50个IP中,属于迪士尼的IP就占了9席。其IP周边产业赚钱能力甚至逐年增强,以国内上海迪士尼乐园为例,自2016年开园以来,光是主题乐园的门票价格在8年里经过5次上调,如今接待游客增至1300万人次,屡创新高。

目光回到泡泡玛特身上。在尝到IP甜头后,它也确实如迪士尼一样,在大力发展除了Molly以外的IP。

泡泡玛特首席运营官司德4年前曾表示,泡泡玛特每年都能打造出一个非常成功的IP。“泡泡玛特已经推出了‘5个Molly’,这说明了泡泡玛特有了像迪士尼一样持续运营IP的能力。同时,在整个IP库里,还有很多正在孵化的IP。”

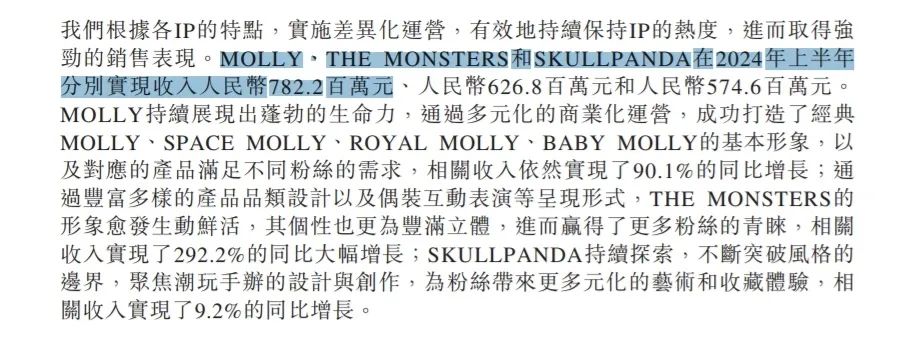

创始人王宁喊了几年自己是一家IP孵化公司后,这个概念在最近财报中有了更加具象的表现:截至上半年,泡泡玛特旗下有包括Molly、Skullpanda、The Monsters等在内的7个IP,都已营收过亿。后两个IP分别创下了6.3亿元和5.7亿元的营收,与Molly的7.8亿元差距进一步拉小。

泡泡玛特似乎证明了自己孵化IP的能力。

03 IP的海外验证

2023年半年报业绩说明会上,王宁提到要将海外业务视为泡泡玛特近几年的核心业务,并做出预测:预计2024年海外业务的收入将超过整个集团2019年的收入,等于是在海外再造了一个泡泡玛特。

一年后,即前不久的半年报电话会上,王宁宣布泡泡玛特已经实现了这个Flag。

向海外发力这个动作,在略大参考看来,除了帮助泡泡玛特开拓新的增收市场之外,一定程度上,也是泡泡玛特在海外验证自己IP孵化能力的一次尝试。

从结果上来看,这次动作取得了阶段性的成果。

首先看吸金能力。2024年上半年,港澳台及海外为泡泡玛特贡献了收入13.51亿元,同比增长259.6%。海外营收在整体大盘中的占比,也从去年上半年的13.4%增加至今年同期的29.7%。

其次看影响力。

泡泡玛特在东南亚,尤其是在泰国的影响力迅速扩大。在泰国名人的带领下,泡泡玛特The Monsters系列中的Labubu迅速风靡泰国,销售业绩飙升,甚至出现一娃难求的情况。

在此影响之下,The Monsters在今年上半年实现6.3亿元营收,与去年同期相比暴涨292.2%——这也让The Monsters成为今年上半年泡泡玛特旗下所有艺术家IP中营收增速最高的一个。

然而,海外业绩的提升,能够证明泡泡玛特的IP生意做好了吗?

并不见得。

在过去很长的一段时间里,作为泡泡玛特最早的IP之一,Labubu的IP价值在中国市场一直得不到体现,远不及Molly、Skullpanda甚至Dimoo等其他IP亮眼。

甚至在6年前,刚进泰国的Labubu反响平平,远没有现在的影响力。在迎合当地人审美,借势互联网名人效应后,Labubu在泰国才得以翻盘。

眼下,这正在成为泡泡玛特IP的困境,即,无论是面向中国的Molly,还是面向泰国的Labubu,都只能说明,泡泡玛特的不同IP在不同市场能够得到验证。它可以根据不同市场的特征,去生产适合当地市场的产品。

它依然没有一个像米老鼠一样能够在多个市场都得到肯定的IP。

其实,不是泡泡玛特不想验证,以Labubu为例,该IP此前也曾进军过日本、欧美、韩国等市场,但远不及在泰国的影响力。

尽管泡泡玛特认为自己的IP孵化能力已经得到证明,但对比迪士尼来看,泡泡玛特努力的空间还很大。至少到现在为止,它还没过真正迈过IP生意的门槛,踏上迪士尼所在的赛道。

好的IP生意是什么样子的?

米老鼠在去年仍能狂赚522亿美金,迪士尼靠着旗下米老鼠等百年IP,几乎躺赚半个多世纪。哈利波特这个已经诞生24年的IP,在去年一年,还为作者JK.罗琳和华纳公司创造了345亿美金的收入。后者拥有《哈利.波特》的电影拍摄权,以及有关商品化经营的权利,其中就包括环球影城中的“哈利波特魔法世界”。

这些经典IP的共同性在于:跨越时间周期和地域性。

相比于泡泡玛特在进入一个新市场,迎合当地人审美和喜好来设计IP来说,泡泡玛特的IP全球生意并不算特别成功。

最大的区别,在于故事性。有故事,能勾起情怀,进而能经得起周期和市场的考验。对于泡泡玛特来说,没有故事的IP,就只能拼营销和审美。

对于没有故事性这一说法,泡泡玛特也心知肚明。

王宁对此的说法是:“虽然泡泡玛特IP被外界认为缺乏故事性,但公司认为并非所有潮流 IP 都适合赋予内容,且正尝试为部分 IP 注入更多内容和个性,通过发布游戏、建造乐园、拍动画电影等方式,增强 IP 内涵和消费者情感体验。”

泡泡玛特确实也在努力。

早在2021年,泡泡玛特就投资过电影《哪吒重生》,其目的就包括学习如何为IP赋能故事性。今年6月,泡泡玛特还上线了以旗下 IP 为题材的模拟经营游戏《梦想家园》。泡泡玛特为IP赋予内容的动作虽有,但目前还没有进入收获期,并未展现出内容的活力。

IP生意是有门槛的。

好的IP就像一颗健康的树,基于“故事”的根基,它可以成长为参天大树。而足够多的IP,可以形成森林,乃至生态。迪士尼的IP生意属于这种。但至少到目前,泡泡玛特的IP更像是花瓶,它拥有华美的外貌,部分畅销款也有忠实用户,但花瓶本身是缺少生长力的。

比起迪士尼单个IP在全球枝繁叶茂的盛况,泡泡玛特做的更像是苦生意。每到一个新市场,就得做一个好看的“花瓶”,即新的IP。

这其中就带有极大的不确定性。

赚钱的IP也不常有。

公开资料显示 ,截至2020年6月30日,泡泡玛特共运营93个IP,包括通过收购或内部团队设计开发的自有IP 12个、由合作艺术家创作授权的独家IP 25个,以及由知名IP提供的非独家授权IP 56个。

但其中的大多数,更像是试验市场的牺牲品。

当然,迪士尼的IP也不是每一个都像米老鼠一样成功。对于泡泡玛特而言,去年跑出10个过亿IP,依然是个值得骄傲的成绩。

或许,泡泡玛特也有可能开创出一种新的IP生意模式,比如,先有形象后有故事。而它通过卖“花瓶”赚到的钱,可以为这些想象力提供最有力的支持。

评论