文|酒管财经

最新发布半年报的首旅酒店,取得了营收和净利润双增长的喜人业绩。在酒店核心经营数据出现下滑的态势下,该公司凭借整体规模和中高端酒店数量的增长,仍然取得稳步增长。

《酒管财经》注意到,今年上半年,首旅酒店辛辛苦苦通过管理5847家特许门店获得的收入为10.12亿元。而友商亚朵酒店的零售业务在同期已经来到9.57亿元(第二季度增速为153.6%),大有赶超的趋势。

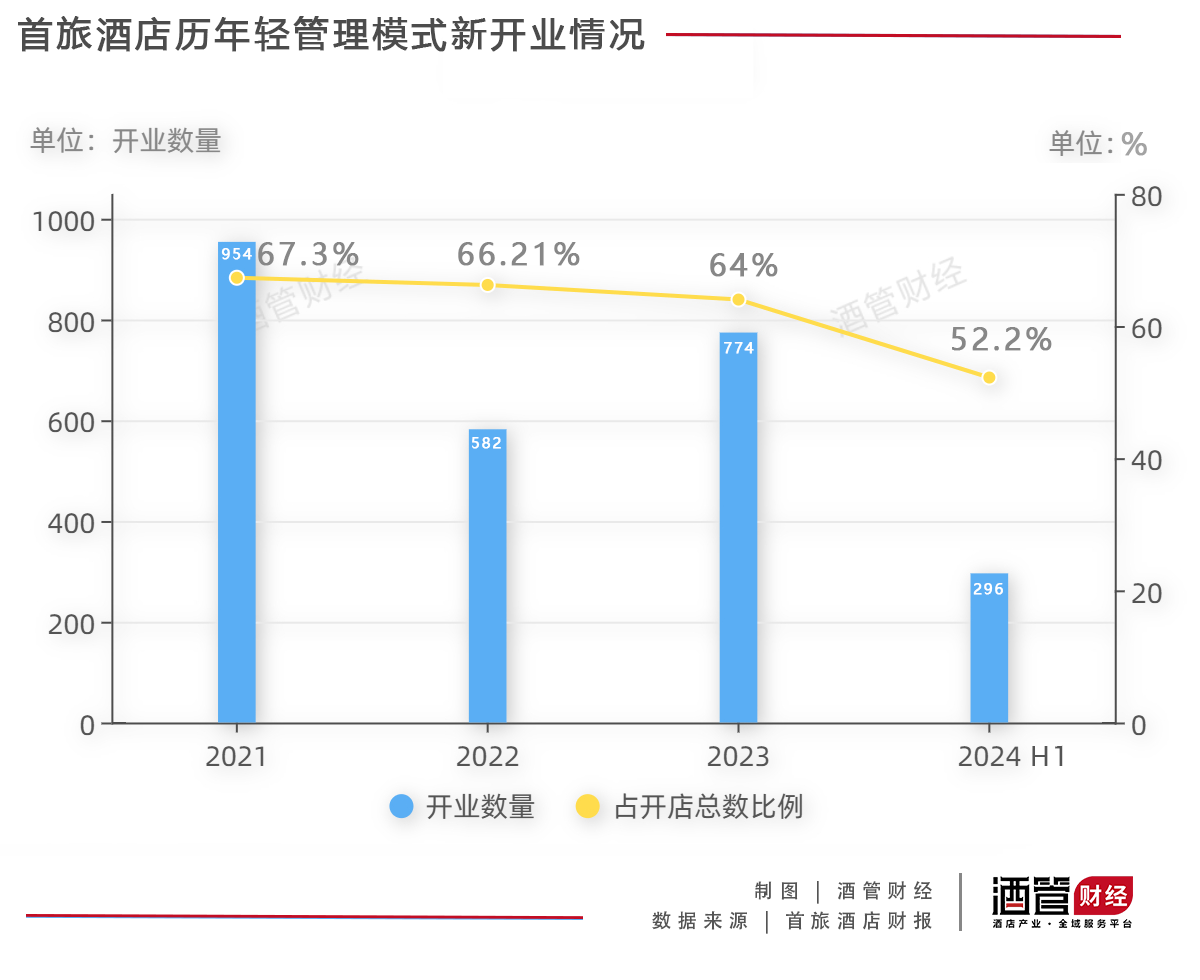

与此同时,对于首旅酒店来说,轻管理酒店依然是新开店的主力,占比达到52.2%。但是,在2021年至2023年,首旅酒店轻管理模式新开业数量占新开店的比例分别为67.3%、66.21%、64%,呈现逐年下滑趋势。

事实上,首旅酒店在2020年前后开始发力的轻管理模型,逐渐成为主力拓店渠道,但是一直备受行业内外争议。当下该模型扩张占比降低,是其主动控速,还是对单体酒店翻牌的吸引力在下滑?这也是一个挺有意思的话题。

01、轻管理酒店开业296家,关店204家

外界对于首旅酒店的轻管理模式一直都有很大争议。

简单来说,有声音认为,首旅酒店通过该模型,与原本其他品牌形成差异化互补。并且,的确助力了很多单体酒店的标准化进程。还有声音称,这是首旅酒店保持规模不掉队的“讨巧”手段。

首旅酒店的轻管理模式下主要有2个系列:云品牌和华驿。早在2020年之前,首旅更习惯用“教练模式的云品牌”的口径对外传播。直到2021年,轻管理模式写入首旅酒店财报,并单独披露开店进展。

不难看出,首旅酒店重视轻管理模式的节点,与疫情高度吻合。

单纯从绝对数字上讲,轻管理酒店每年的新开业数量有增有减。但是从集团每年开店占比来说,该模式的比例在下滑。

《酒管财经》梳理了历年财报披露的数据情况:

2021 年公司的轻管理模式新开酒店 954 家,占新开店总数比例 67.3%;

2022年,公司新开业轻管理酒店 582 家,占新开店总数比例66.21%;

2023年,首旅酒店新开业的轻管理酒店为774家,占新开店总数比例64%;

2024年上半年,公司新开业轻管理酒店 296家,占新开店比例为 52.2%。

不难看出,轻管理仍是门店扩张的主要抓手,但是首旅正在降低对其模式的依赖。尽管我们并不清楚这是首旅主动为之,还是市场上诸多单体酒店用脚投票做出的选择。

轻管理酒店的重点在于“轻”。而“轻”的背后往往意味着管控力度不够,与品牌之间的粘性有限。所以,大开大关依然是首旅酒店轻管理酒店的固有特点。

截至2024年6月底,首旅酒店轻管理酒店增至2737家,较2023年底增长92家。结合上半年新开业的296家,可以得知期间也流失了204家轻管理酒店。

而在2023年,首旅酒店轻管理酒店新开业744家,关店550家。

不难看出,轻管理模式下的酒店留存率并不算太高。这也意味着,首旅通过轻管理酒店模式只能实现新开业门店数据的高增长,对其整体规模的扩张并无特别显著的变化。

坦言之,在《酒管财经》看来,该模式只适合在特殊时期的扩张策略,不宜将其纳入长期战略。因为,这种模型并不利于酒店集团的品牌力提升。某种程度上,极有可能还会在一些层面造成伤害。

以首旅酒店云品牌为例。国信证券研报曾披露,品牌的物业要求极低,对物业面积及客房面积无硬性要求,客房规模约40—60间,符合规定的房间量、建筑面积、硬件设施的物业可选择在原有风格上直接翻牌,无需进行装修改造,加盟门槛较低。

而对于华驿酒店品牌,部分酒店客房的准入水准的确令人惊讶。

哪还有什么“酒店三巨头”

从客房量排序上,首旅酒店是我国第三大连锁酒店集团。该公司也习惯称自己为“全国三大连锁酒店集团之一”。行业内部则将锦江、华住、首旅称之为“酒店三巨头”。

但是,结合营收、盈利水准来看,首旅酒店与另外两家的差距逐渐扩大。并且,身后还有很多企业正在迫近。如果继续保持当下的增长态势,不出几年,本土酒店集团的头部排名极有可能出现较大变化。

财报显示,今年上半年,在门店和客房数量上,锦江为12938家和1231730间;华住为10286家和1001865间;首旅为6475家和492069间。

在营收上和净利润上,锦江酒店分别为68.92亿和8.48亿;华住为114.26亿元和17亿元;首旅酒店分别为37.33亿元和3.57亿元。

在经营指标上( RevPAR、ADR、OCC),今年第二季度,锦江酒店(境内)为162.4元、249.9元、65.0%;华住酒店为244元、296元、82.6%;首旅酒店为152元、231元、65.9%。

不难看出,规模上,锦江、华住均已实现百万间客房,已经为首旅酒店的一倍有余。营收和净利润上,首旅相差更大。

还有一点值得关注,就是首旅酒店身后的追赶者正在迫近。

从规模上,暂无酒店集团能够在短时间内冲击首旅酒店在国内的探花位置。但是从盈利能力来说,首旅酒店背后波涛汹涌。

亚朵酒店财报显示,今年上半年,营收为32.7亿元(逼近首旅酒店),归母净利润为5.6亿元(已经超过首旅酒店)。

两家企业的营收构成略有不同。

简单说,首旅酒店营收主要由直营酒店收入和酒店管理模式收入(即特许经营、品牌输出等)构成。在上半年,两块业务分别为24.24亿元和10.12亿元。

而亚朵酒店业务主要分三块,即直营酒店收入、加盟酒店业务收入和零售业务。在上半年,三块业务分别为3.48亿元、18.66亿元和9.57亿元。

首旅酒店因为酒店管理业务收入占比小,毛利率比较高,叠加公司重点发展酒店管理业务,公司业绩整体呈现出收入变动小,利润变动大的特征。

这里有一组数据颇为有趣。

今年上半年,亚朵酒店零售业务收入为9.57亿元。而同期的首旅酒店,运营管理5847家特许经营酒店业务取得的收入为10.12亿元。

按照前者零售业务的强劲增速,到了2024年底,亚朵“卖枕头”获得的收入,极有可能赶超首旅酒店的酒店管理模式的收入规模。

这也体现出当下酒店集团的不同发展方向,背后是酒店集团的产品结构、经营战略、品牌溢价、团队构成等综合因素的结果。而这种格局上的变化,也能从另外一个维度来探讨酒店行业的未来。

统筹丨劳殿

编辑丨阿渲

评论