界面新闻记者 | 高菁

今年前7月,中国动力电池企业市占率持续攀升。

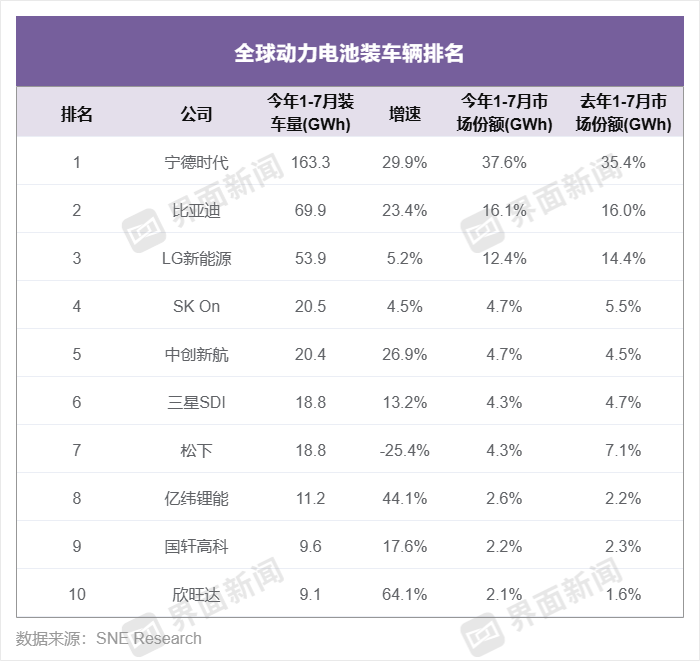

9月4日,韩国研究机构SNE Research发布最新动力电池统计数据,1-7月,全球动力电池装机总量为434.4 GWh,同比增长22.4%,该增速较上年同期的49.2%显著放缓。

全球动力电池装机量前十榜单中,有六家来自中国,分别为宁德时代(300750.SZ)、比亚迪(002594.SZ)、中创新航(30931.HK)、亿纬锂能(300014.SZ)、国轩高科(002074.SZ)和欣旺达(300207.SZ);三家来自韩国,分别为LG新能源、SK On以及三星SDI;还包含一家日本企业松下。

其中,中国企业的合计市占率达65.3%,较去年同期增长了2.4个百分点。三家韩国企业的合计市占率较上年同期下滑3.1个百分点至21.5%。中韩企业的市占率差距进一步扩大至43.8%。

据SNE介绍,由于电动汽车需求放缓和库存过剩,三家韩国企业上半年的平均开工率降至50%左右。另一方面,在韩国电池厂商的主场——北美地区的部分汽车厂商宣布推迟车辆生产,从而使电池厂商推出投资计划。与此同时,宁德时代持续在欧洲、中国和除北美外的新兴国家站稳脚跟。

宁德时代1-7月装车量达163.3 GWh,同比增长29.9%,是全球唯一一家装车量超过100 GWh的企业,占据了全球37.6%的市场。宁德时代已连续七年位居全球动力电池装车量榜首。

SNE表示,随着高性能神行Plus电池以及新一代麒麟高功率电池的上市,宁德时代有望将进一步提高其在中国国内的市场份额。

同期,位居榜单第二的比亚迪实现装车量69.9 GWh,较去年同期增长23.4%,市占率达16.1%,同比增长了0.1个百分点。

中创新航前七个月装车量达20.4 GWh,排在全球第五位,仅较前一名SK On少了0.1 GWh,其市占率为4.7%,较上年同期增加了0.2个百分点,创下年内新高,已经近乎追平SK On。

上述三家中国企业在除中国外的全球市场中也表现出色。

SNE最新数据显示,今年上半年,在除中国外的全球市场中,宁德时代实现了44.9 GWh的装机,位居榜首,市占率达27.2%。2023年全年,宁德时代还以0.3个百分点的差距落后于LG新能源。

比亚迪上半年在除中国外的全球市场中的装车量为6 GWh,排在第六位,市占率为3.7%,同比提升了2个百分点;中创新航则实现了3.4 GWh的装车量,排在第八位,市占率为2.1%。

值得一提的是,上半年,在除中国外的全球市场中,比亚迪与中创新航的动力电池装机增速均达到了三位数,前者的增速为144.8%,后者的增速为604.2%,为榜单前十名中增速最快的企业。

1-7月,全球前十榜单内的另外三家中国企业,亿纬锂能、国轩高科和欣旺达分别以2.6 GWh、2.2 GWh、2.1 GWh的市场份额分列第八至第十位。六家中国企业的装机量增速均达到两位数。

SNE表示,当前,随着主机厂陆续宣布计划在未来扩大磷酸铁锂电池的采用,预计中国电池制造商将在市场上表现强劲。

磷酸铁锂和三元电池为当前主流的两种动力电池种类。相比三元电池,磷酸铁锂电池具有低成本、高可靠性和低火灾风险等优势,但其能量密度较低。目前磷酸铁锂电池的主要生产商为中国公司。

此前,SNE曾在研究报告中指出,在当下强调性价比的电动汽车市场中,动力电池逐渐向更具价格竞争力的磷酸铁锂电池倾斜。

评论