文 | 野马财经 武丽娟

编辑丨 高岩

颜值经济时代,“变美”逐渐成为部分消费者的生活刚需,社交平台以及好友之间谈论的日常话题常常离不开颜值保养、身体护理、养生。医美赛道火热,上下游行业随之风生水起。竞争白热化的战场上,暗流涌动,不断洗牌。不过,行业龙头——“互联网医美平台第一股”新氧(SY.US)的赚钱能力有点跟不上了。

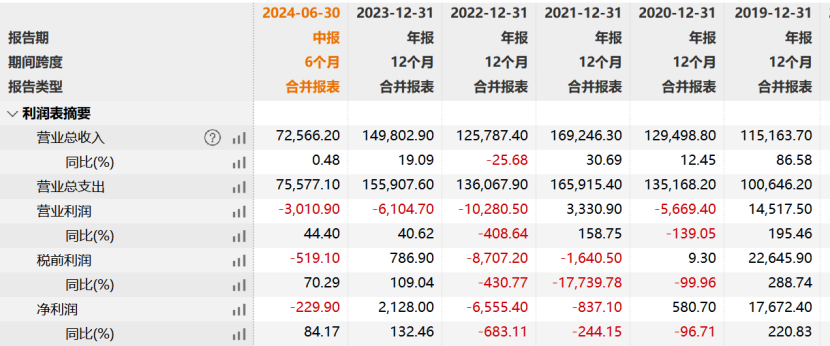

近日新氧发布上半年财报,2024年前六月累计收入7.26亿元,同比增长0.48%;累计净亏损229.9万元,较2023年由盈转亏。

出道即巅峰。2019年5月,新氧在美股上市后一周内股价达到22.8美元/股,市值最高攀至20亿美元;顶峰之后,股价一路下跌,2022年末已触底至0.5美元/股。截至9月6日报收0.815美元/股,市值0.8亿美元。和2019年最高股价相比,暴跌超96%。

2021年11月,新氧CEO金星曾以5.3美元每股的价格发起私有化退市要约。2022年5月新氧被美国证监会(SEC)列入“预摘牌名单”,此后股价长期徘徊在1美元。2022年10月底金星撤回私有化提案。

从上市前估值30亿美元,上市后最高市值20亿美元,到如今市值不到1亿美元,市值跌没19.2亿美元(约合人民币136亿元)。“互联网医美平台第一股”荣光不在。上市之后,2020年、2023年新氧曾经盈利,给市场带来了盈利的预期,但盈利一直不能持续,如今2024年半年报出炉,再度亏损的新氧有何恢复元气的策略?

“互联网医美第一股”上半年不赚钱?

“我做过植发、埋线,打过玻尿酸、瘦脸针,然后也做一些皮肤美容的光电项目。”技术男出身的金星,曾公开罗列他做过的医美项目。

从黑龙江走出来的新氧创始人金星,是1979年生人。2001年,金星毕业于天津大学。纵观三次创业史,金星始终都以女性群体为主,以及以“变美”为目的。

2007年,金星与他人共同创建了社交购物分享社区——美丽家族,类似于如今的小红书。但2008年金融危机及互联网发展环境下,最终失败,这次失败可以说是思路过于超前,成为了被拍死在沙滩上的“前浪”。2011年,金星再次创业,选择做女性饰品电子商务购物平台——知美网,与蘑菇街、美丽说等APP类似,但最终再次失败。

金星曾回忆过,第一次创业太早,市场不成熟,又遭遇了不可预知的外界因素。第二次又太晚,美丽说、蘑菇街做的足够大了,资本市场和用户只关注细分领域的前两名。“从那时候我明白:创业时机选择很重要,太早、太晚都不行。”

2013年,金星创立新氧。至今新氧已成为中国最大的提供查询、挑选和预约医美服务的在线平台,其业务覆盖中国已超过300个城市。

2017年新氧首次实现盈利,净利润达到1720万元,随后几年业绩保持高速增长。2021年鼎盛时期,新氧APP月活跃用户数约850万人,平台购买用户总数超55万人。

然而,随着疫情对实体经济和线下门店的冲击,新氧的业绩开始急转直下。

来源:wind

2021年至2023年,新氧营收分别为16.92亿元、12.58亿元、15亿元、净利润为-0.08亿元、-0.66亿元、0.21亿元。

而从2019年到2023年来算,新氧公司5年营业利润的总和只有7000多万,净利润之和刚刚过1个亿。5年来,新氧的营收增速分别为86.58%、12.45%、30.69%、-25.68%、19.09%。

今年前六月,新氧累计收入7.26亿元,同比增长0.48%;净利润累计净亏损为229.9万元,同比增长84.17%。而今年因为疫情影响淡去,也被医美行业人士预判为“反弹之年”,虽然第二季度有所盈利,但新氧交出的半年报成绩单和对全年预判却没有太大反弹的迹象。

对于第三财季的营收情况,新氧表示,预计第三季度营收3.5亿元到3.7亿元,较2023年同期下降4%到9.2%,仍然处于下滑的趋势。

二季度移动平均月活数降半 私域用户增长

除了业绩增长不稳定,新氧在月活用户方面也面临挑战。

作为医美服务终端平台,新氧主打社区运营模式,主营业务为信息服务、预订服务、设备和维护服务。从医美商家收取广告费以及从医美交易中抽取佣金,设备和维护服务主要是针对医美器械。

2023年,新氧移动端在一季度、二季度、三季度、四季度的MAU(月活跃数)分别为340万、300万和310万、270万。今年第二季度平均月活跃用户数为150万,同比下降一半。

不过,新氧也在做这方面的努力并达成了一些效果。比如,优化流量投放结构,降低渠道ROI(投资回报率)流量投放,转而挖掘私域运营的增长。数据显示,2024年一季度,新氧的私域用户规模环比增长19.7%。第二季度,私域留存用户数达到81万人,环比增长14%。

潜在用户少了,愿意花钱投放的商家自然也会随之下降。除了B端活跃用户的流失,C端付费医疗机构数也在下降。

据2023年第四季度财报数据显示,订购新氧平台信息服务的医疗服务提供商数量为1289家,相比2022年同期1489家少了200家。今年第二季度,定阅新氧平台信息服务的医疗服务提供者数量为1174家,而去年同期为1659家。

据新氧数据颜究院统计,2023年,我国轻医美市场规模可达到1461亿元,轻医美消费占医美消费总额的80.8%,同比2022年增长5.8%,较2017年增长117%。预计到2030年,市场规模将达到4157亿元,是手术类医美的近两倍。

一面是千亿的市场需求,另一面是来自消费者的持续投诉。

消费保平台数据显示,2024年在医疗美容行业的消费者投诉中,新氧医美的投诉量,位列行业第三。

来源:黑猫投诉

黑猫投诉平台显示,有关新氧的投诉达1363条,涉及虚假宣传、卫生不合格、操作不当导致过敏、资质不合规等问题。

而新氧及其合作方也多次因为不合规被罚。

2019年7月,新氧因“美丽日记”造假,刷评论等现象被媒体曝光。2021年,新氧平台因编造虚假评价被国家市场监管总局点名。

2022年,上海欧莱美医疗美容医院有限公司因在新氧平台上发布诱导性内容、含有涉及药物、利用患者名义形象作推荐及发布未经审查的医疗广告,被上海市松江区市场监督管理局罚款2万元并警告。

去年6月,因在新氧等平台内容虚假宣传,北京亚楠容悦医美被罚。

来源:小红书

在小红书平台,有关“新氧里的医美项目靠谱吗?”的话题有超9万篇笔记。有用户认为新氧作为一个专业的上市医美APP,可以帮助自己更高效的甄别医美机构,有一些优惠政策,但也有不少用户反映退款难等售后问题。

天眼查数据显示,新氧共存在399条司法案件,其中被告身份的有246条。历史上有过293次开庭公告,涉及医疗纠纷、侵权责任纠纷等案由,其中不乏吴奇隆、鞠婧祎、华晨宇、张含韵等影视明星对新氧的侵犯肖像权、名誉权行为进行了诉讼。新氧原告身份的涉诉案件,多以网络侵权、知识产权相关。

某大型互联网医美平台的业内人士表示,虽然有声音唱衰互联网医美平台,认为做的就是“中介”的生意。但实际上,平台既可以帮助用户辨别有用信息、科普医美、降低求美风险,也可以作为“试金石”检验机构做好“医疗质量管理”及“用户服务”。

不断扩张的版图能否让新氧涅槃重生?

新氧医美平台上聚集了大量的医美爱好者和潜在消费者,因此成为一个极具价值的广告投放渠道。

目前营销投放仍然是新氧最主要的获客方式。2019-2023年,其销售费用分别为4.7亿元、7.26亿元、7.92亿元、4.72亿元、5.2亿元,同期销售费用占总营收比例分别为40.8%、56.06%、46.8%、37.52%和34.71%。

新氧提供了一系列增值服务,如个性化医美方案定制、术后护理指导等。这些额外支付费用成为新氧的另一个盈利点。新氧还推出了会员制度,消费者通过支付一定的会员费用,可以享受到更多的会员专属服务和优惠。

由于各大平台的崛起,美呗、更美、悦美等成为新氧的竞争对手,而包括字节、阿里、美团、京东等在内互联网大厂的跨界竞争更是不可忽视的力量。

行业内卷之下,很多医美机构不得不通过降价来争夺有限的市场份额。在社交平台,光子嫩肤、玻尿酸填充等轻医美项目都打起了低价战。艾媒咨询张毅表示,产品创新不足,导致医美行业打价格战。新氧目前的用户有所流失,产品老化。未来发展取决于是否有持续创新,同时能够为客户提供高质量的服务,以维护用户为基础,从而提升竞争力。

新氧目前上线了新氧高定、新氧优享、新氧臻品业务,针对性的服务高端医美用户、大众化轻医美用户,进行差异化竞争。

本是医美界的“清道夫”,但面对用户的流失,各大巨头对医美行业蛋糕的瓜分,新氧早已不止于做单纯的医美分享平台,也开始谋求新的突破。

近年来,新氧从产业链进行资源整合,布局美容设备和医院,亲自下场投资实体医美机构,这也被业内视为“裁判员下场踢球”。

医疗美容产业链中,行业上游为医疗美容耗材、药品生产商及器械设备的制造商,如爱美客、华熙生物等,中游为医疗美容机构,包括公立医院的整形外科、皮肤科和非公立医疗美容机构,如伊美尔,米扬丽格等,下游为广大终端消费者。

2021年6月27日,新氧以7.9亿元的价格收购奇致激光84.49%的股份,后者主要从事激光和其他光电类医疗及美容设备的研发、生产、销售和代理业务,这也是新氧首次进军医疗美容仪器界。

新氧也参与投资中游医美机构,2020年11月,新氧参股北京联合丽格第一医疗美容医院有限公司,持股比例1%。

2022年5月24日,新氧成为爱拉丝提玻尿酸中国境内独家总代理;去年2月又推出了新氧优享、新氧快享、新氧专享三大创新业务,宣布从医美电商平台向产业互联网平台转型。目前新氧进行了业务的调整,除了坚持信息服务,也开始增加医疗产品及维修服务的比重,医疗产品及维修服务收入占比渐渐超越预约服务,成为新氧第二大业绩增长点,同样这也是新氧产业互联网平台转型的阶段性结果。

张毅认为,新氧的定制化服务和供应链服务,尤其是在产业链延伸,为高端医美用户贡献更多的产品和服务,这个方向是对的,但是落地也许会有问题。医美市场利润高,机会大,竞争也比较大,对于新氧相对比较新型的企业来讲,可能还需努力。新氧的广告收入和佣金抽成是可以延续的,但是更重要的还是在发挥用户价值方面提供持续的创新服务。跟大的电商平台、直播平台相比,新氧的优势也不一定那么明显,因此在发展前景方面,还需要在产品和商业模式上创新。

不过,新氧亲自下场做医美也曾因违规被处罚!

今年1月份,新氧100%持股的北京轻漾医疗美容诊所有限公司因为违反了《消毒管理办法》规定,被处以3000元罚款。

去年6月份、10月份,新氧100%控股的海南一线大咖科技有限公司多次发布违法医美广告,被海南当地市场监管部门进行3次处罚。

另外,新氧不仅布局医美全产业链,也早已在金融方面铺好了路。新氧已经拥有3块金融牌照,从保险经纪,到融资租赁,到小贷均有所布局。

上述医美人士表示,当下,互联网医美平台尝试转型,有与上游厂家合作研发产品或仪器,也有尝试自营医美机构或者代运营医美机构,也可以利用自身优势进行资源整合开拓其他创新业务。重点还是瞄准用户需求,需求在哪里,机会就在哪里。

通过收购与投资合作布局全产业链,是新氧当下正在努力的方向。但能否实现涅槃重生,仍然拭目以待。

在流量和业绩的焦虑之下,新氧能同时当好裁判和选手的角色吗?你或身边的朋友有通过新氧进行过医美消费吗?体验如何?欢迎下方留言讨论。

评论