界面新闻记者 |

界面新闻编辑 | 任雪松

2019年被业内人士称为“中国威士忌元年”。自此时起,包括世界最大烈酒集团帝亚吉欧旗下洱源、全球第二大烈酒集团保乐力加旗下叠川、Rio预调鸡尾酒母公司百润股份旗下崃州、郎酒旗下高桥在内的一批国产威士忌厂开始兴建或投产。

在今年9月5日至7日举行的首届中国国际威士忌发展大会上(以下简称“展会”),界面新闻记者了解到,第一批国产威士忌产品将于2025年左右集中面市,未来2至3年或将成为国产威士忌批量上市期。

根据中国酒业协会发布的《中国威士忌产业发展报告》,我国威士忌酒的市场规模已经从2013年的12.88亿发展到2023年的55亿,10年间增长了4.2倍。

该报告同时指出,中国境内威士忌项目已从2023年的24家增至2024年的45家,其中投产26家、在建10家、待建8家、试运营1家,产地涉及12个省市自治区。项目数量在一年之间实现翻倍,主要原因是因为国产威士忌厂的首批创业者皆想在增长中的中国威士忌消费市场抢占先机。

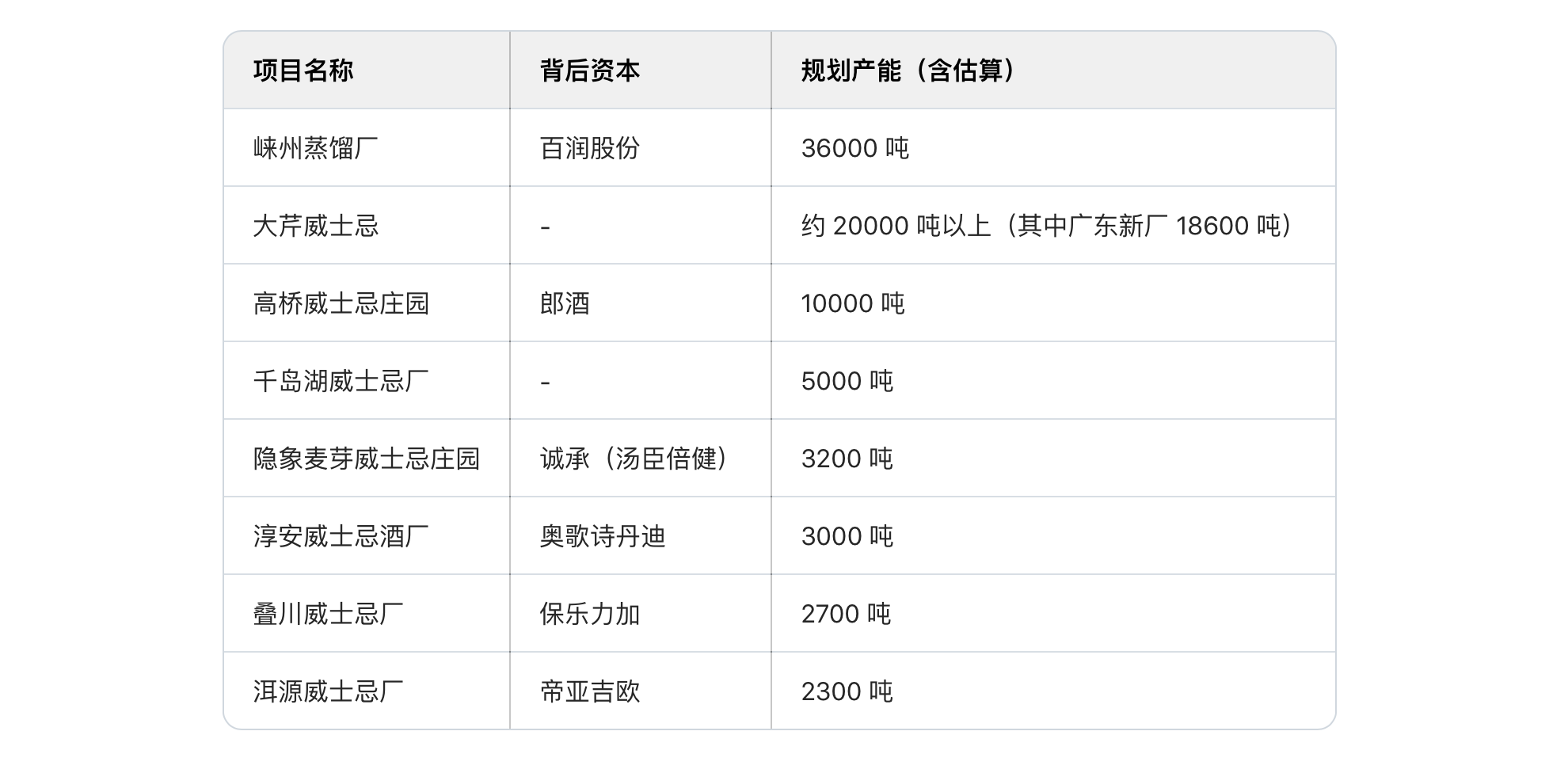

记者在本次展会上得知,目前布局中的国产威士忌产能主要包括三类资方背景。

一是拥有威士忌酿造、品牌运营经验的国际烈酒巨头,如帝亚吉欧和保乐力加。这些企业同时具有国内外市场资源,这使国产威士忌卖到海外也成为现实。

国产威士忌资本也包括国内大型酒类企业,如郎酒和百润股份。2023年销售额迈进200亿行列的郎酒,本身具备成熟的销售渠道。上市公司百润股份拥有预调鸡尾酒RIO品牌,根据企业公布消息,其不仅将出产威士忌成品酒,也将以威士忌为基酒推出预调鸡尾酒新产品。

此外,各类中小型民营资本,甚至非酒类背景的企业也积极投身国产威士忌行业,意欲分得一杯羹。他们中既有较早年已投身酒厂生意的经营者,也包括在能源、工业等领域积累了一定财富的价值投资者。

国产威士忌企业忙着布局产能,一些嗅到机遇的地方政府也希望招商引资这一新兴产业。以此次展会举办的淳安县千岛湖产区为例,《千岛湖招商手册》显示,为引进优质项目,当地对先进制造业新引进项目、先进制造业技术改造、旅游和服务业补助、品牌体系等名目均提供扶持政策。

这吸引了英国威士忌经营企业奥歌诗丹迪集团的投资。据悉,奥歌诗丹迪集团旗下淳岸麦芽威士忌酒厂总投资7亿元,是淳安首个亿元级外资工旅融合项目。

另一家千岛湖产区入驻企业隐象麦芽威士忌的总经理周雪松曾表示,在淳安的选址是在全国各地考察的第101块土地,淳安千岛湖良好的营商环境,水质、环境、旅游资源和游客资源,以及执着的招商精神是来此发展的主要原因。

目前,淳安县千岛湖产区已布局4家威士忌生产项目。国产威士忌的另一个主产区峨眉山,则包括了郎酒、保乐力加旗下的威士忌厂,百润股份的项目则位于与峨眉山同属四川省的邛崃市。

目前,包括百润集团崃州蒸馏厂、千岛湖威士忌厂在内的多家企业已经投产。其中,崃州蒸馏厂为目前国内已经建成投产的第一大威士忌酒厂,其基酒已于2021年灌桶,此前该厂母公司百润股份曾回复投资者表示,企业预计2024年第四季度发布威士忌成品酒。

威士忌基酒生产出来后,要经木桶陈年,方可通过木桶内风味物质的反应和交换获得理想味道。按照苏格兰威士忌的现行标准,威士忌需陈年3年后方可面市,这也成为业内对威士忌具有一定品质的认同底线。基于目前产能建设情况,业内普遍认为第一波熟成后的产品将在2025年左右批量出厂。

但2023年以来,酒类行业和大消费一起却在经历着连续两年的调整转型期。2023年,我国威士忌酒的市场均价为105元/升,同比下降7%,走低的均价暗藏着行业并不算明朗的前景。

同时,业内普遍认为,一个威士忌新厂最起码要做好10年不赚钱的心理准备:3年建厂,大于3年的陈年期,此外还需要3年的市场培养。如此长的投资回报周期,也成为国产威士忌要克服的困难。

“产能集中释放后必然是会经历竞争,这样才有更好的品牌、更好的产品、更好的风味诞生,”中国酒业协会秘书长何勇在此次展会后的采访环节中表示。

但对于未来的竞争,威士忌企业却似乎并不着急。当下消费市场紧缩的现状,让国产威士忌这个行业在初期就具有审慎的眼光,有了国产葡萄酒在热钱扎堆进入后市场大幅降温的经验,国产威士忌酒厂总体而言比起急于求得回报更注重打磨产品。

“我们从一开始就决定要高质量的威士忌,但不追求产量,”帝亚吉欧洱源威士忌厂厂长焦长毅告诉界面新闻记者。

关于国产威士忌产量情况,尽管头部国产威士忌厂并未完全公开数据,但界面新闻经翻阅资料及计算得知,目前国产威士忌项目的单体产能并不算庞大,年产万吨级别生产项目在产业中已属头部量级。

目前,国产威士忌酒行业年总产量能约在10万吨,而参与国产威士忌酿造的企业郎酒的白酒生产基地之一龙马庄园就已达到年产能15至20万吨。2023年,同为高度酒的中国白酒年产量已达到逾600万吨,与此相比,国产威士忌年产能仅为其零头。

相较庞大的国内烈酒市场,国产威士忌的极小产量是不少从业者对未来销售情况表示乐观的理由。

评论