文 | 饮品报

跨界成瘾的茶颜悦色开了一家“折扣超市”。

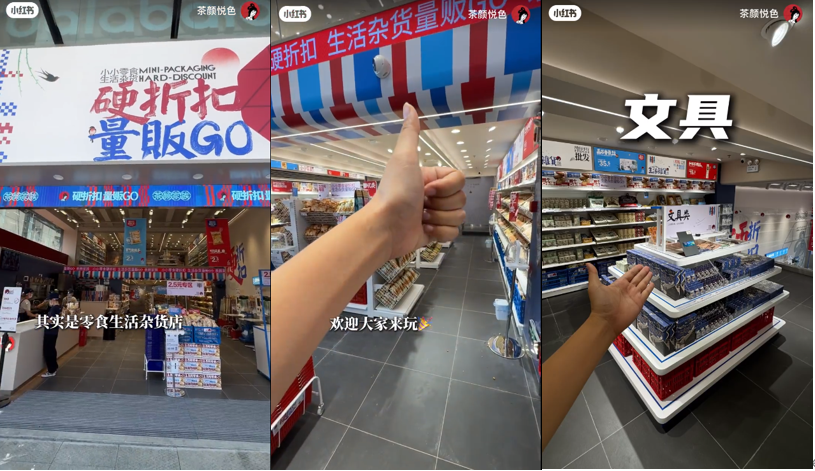

8月31日,茶颜在长沙开出首家“零食生活杂货店”(以下简称:茶颜超市)。店铺分为上下两层,共计200多平。一楼主要售卖零食、茶叶等,入口处还特别设置了一个水饮吧台;二楼主要摆放的是文具等生活杂货类产品。

不同于以往的国潮风,“茶颜超市”走的是“纯现代风”,它在视觉效果上类似于一家小型超市或大型便利店,首批上线150+产品,分类别码放在货架上。但是,店铺里的“硬折扣,量贩go”标语,依然让“茶颜超市”显得格外醒目。

图源:茶颜悦色小红书号

从产品架构和门店定位的层面来看,“茶颜超市”做的是折扣零售和零食量贩的结合体。

在饮Sir看来,相较于此前对茶馆、咖啡等业态的布局,“茶颜超市” 获得更高关注度的原因,正是因为它触发了两大热门关键词——折扣零售、零食量贩。

因为,在当下的局势中,折扣零售从曾经的“风口”上跌落,茶颜为何还要逆风前行?零食量贩虽火爆异常,但风起云涌,巨头云集,茶颜又拿什么分得一杯羹?

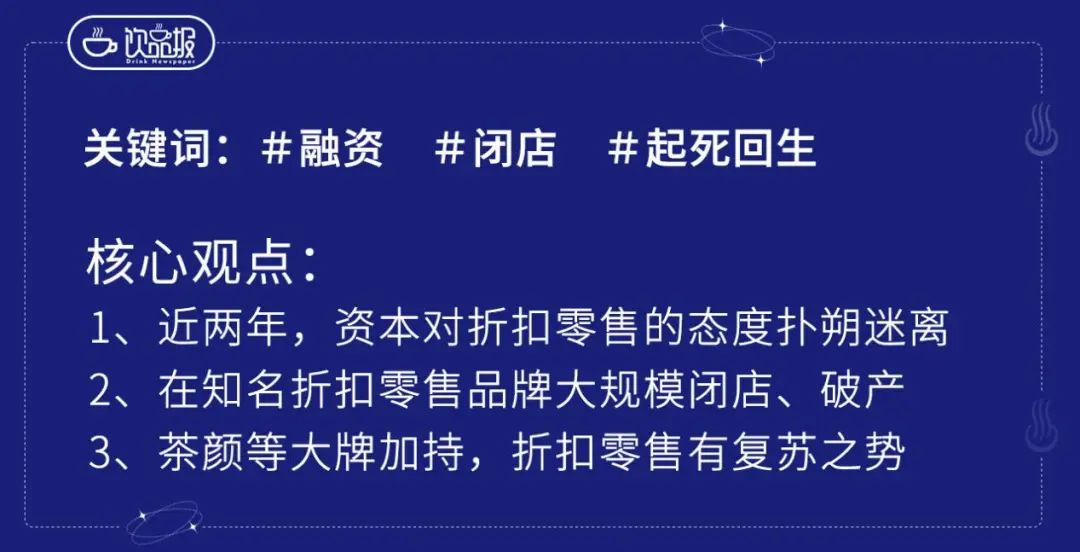

01 茶颜新布局,瞄准“起死回生”的折扣零售?

折扣零售,也曾在“风口”上搅风弄雨。但是,其行业热度如同过山车,有品牌在风口上起飞,有品牌在行业热度下降时被“速冻”。

从2020年至今,资本对折扣零售的态度扑朔迷离。

仅在2021年至2022年两年间,就是爱折扣、繁荣集市、比宜德、好特卖、嗨购猫、嗨特购、甩甩卖、折扣牛、临期团、乐特购、奥特乐等多个折扣零售品牌斩获融资。但这股融资热在从2022年下半年开始迅速降温,资本对折扣零售的热情锐减。

图源:比宜德官微

但就在今年,资本似乎又开始重新关注折扣零售。就在日前,来自成都的“硬折扣”品牌奥特乐完成了近亿元A轮融资。根据公开披露,这是其成立不到一年的时间里,完成的第3轮融资。

资本对折扣零售态度的扑朔迷离,事实上正反映出折扣零售市场的不确定性。集中在2021年前后融资的品牌,大多是创立于疫情期间。此时,受消费环境影响,以“尾货”、“临期”等为主题的折扣零售模式吸引着公众的眼球。但这种模式在消费复苏后迎来了第一波考验。

有品牌如昙花一现,资本加持也未带飞品牌发展。

2022年刚过半,繁荣集市率先“倒下”。这个定位于“您身边的宝藏折扣店”,曾经获得数千万人民币的品牌撕开了折扣零售不堪的一角。

2023年底,被称为“连锁折扣超市鼻祖”、“穷人的快乐屋”的比宜德也突然宣布全国暂停营业。在一份供应商的通知函中,比宜德方面表示停业的原因是零售环境持续恶化、长期亏损和资金链断裂。

之所以特别提到比宜德,是因为在业内普遍认知中,比宜德是中国唯一一家成规模的硬折扣社区连锁店零售运营商。折扣零售主要分为软折扣和硬折扣两种模式:软折扣的商品主题为临期尾货;硬折扣的商品主题是通过缩短供应链、降低运营成本来实现高性价比。从这方面来看,“茶颜超市”和比宜德采取的均是“硬折扣”模式。

2024年,折扣零售“起死回升”?

就在公众认为折扣零售走向没落的时候,奥特乐的大额融资,以及包括茶颜在内,多个“大牌”对于折扣零售的投资,让折扣零售又走出了“起死回升”之势。

2024年6月,“北京华冠”官宣,京东旗下第一家华冠折扣超市正式开业,定位于全品类折扣,首店落地北京房山。

但无论是资本态度的扑朔迷离还是折扣零售品牌的你方唱罢我登场,事实上都佐证了折扣模式的不确定性。众多品牌用亲身经历证明,如果没有超优质供应链的支撑,所谓的“价格力”壁垒,在激烈的竞争面前不堪一击。

图源:茶颜悦色小红书号

那么,为何茶颜依然要把折扣打造成一张王牌?饮Sir认为,或出于两大方面的考量。

一是零售领域,“低价”是一大流量入口。近两年,价格战盛行,9.9元、6.6元成为流量入口。在“茶颜超市”的陈列中,特别设置了2.5元专区、9.9元专区。充值会员还可以享受更低的折扣。其中,2.5元专区内售卖的是茶颜小包装自有商品,会员价仅需2.3元。

图源:茶颜悦色小红书号

二是用茶饮的思维做零售。早在“茶颜超市”开业之前,茶颜就已经开始探索“低价策略”,上线降至9.9元/盒的“习惯茶”、自摇沫泡奶茶等。且在此前的媒体采访中,茶颜就透露,此次调价主要针对零售产品,9.9元是长期活动。

图源:茶颜悦色公众号

那么,在饮Sir看来,拥有大量自有零售商品,极致缩短供应链,同时又将茶饮的流量思维运用到零售中,这些,为“茶颜超市”的折扣战略奠定了一定的基础。

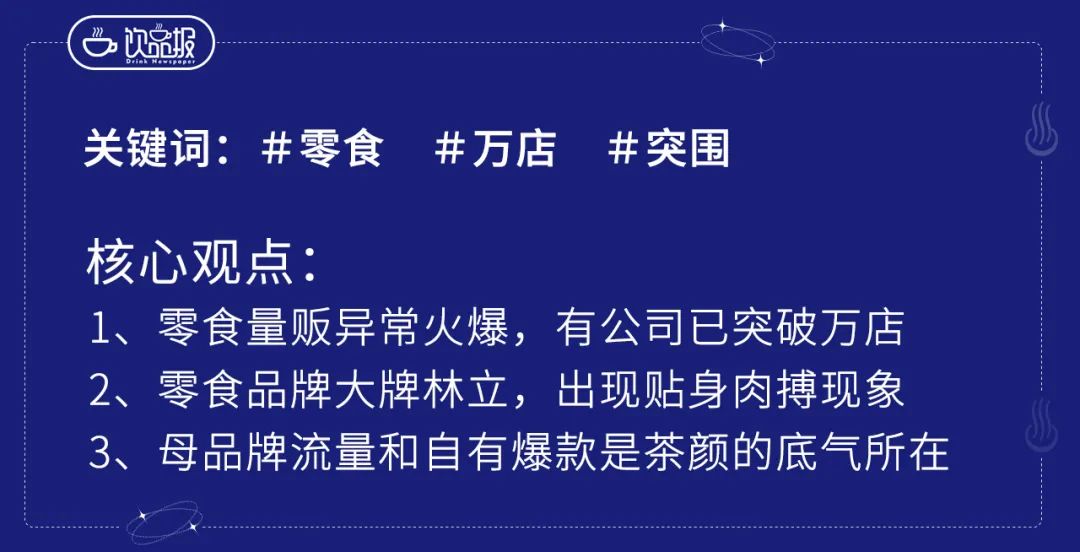

02 零食量贩贴身肉搏,茶颜又靠什么突围?

“茶颜超市”的另一个“身份”是零食量贩。而众所周知,零食量贩的赛道,超级内卷。

窄门餐眼数据显示,截至2024年8月5日,零食类近一年新开店38842家,近一年净增长15150家。新开店和净增长两个数据对比之下可以得出,零食类门店近一年闭店超过2.3万家;从新开店数据和闭店数据又不难看出,零食赛道,正是经历极速扩张和高速洗牌的阶段。

与此同时,历经近两年的超速发展,零食赛道已经形成了一定的品牌梯队。其中,鸣鸣有忙集团在今年6月份更是公布门店数量突破10000家,标志着零食连锁行业正式步入万店时代。鸣鸣有忙是赵一鸣零食和零食很忙两大零食连锁品牌合并成立的集团公司。

图源:零食很忙官微

另一个零食连锁品牌好想来官网显示,截至2024年7月,好想来母公司万辰零售零售板块全国门店数量突破7000+。

除此之外,来伊份、良品铺子、零食有鸣、粒上皇等品牌的门店数量也均早已突破千店规模。在这种背景下,百米内开多家零食量贩的现象在多地出现。显然,“茶颜超市”面对的是一个大牌林立、贴身肉搏的零售量贩赛道。那么,面对这样的竞争局势,“茶颜超市”的底气又在哪里?饮Sir分析,主要来自以下三大方面。

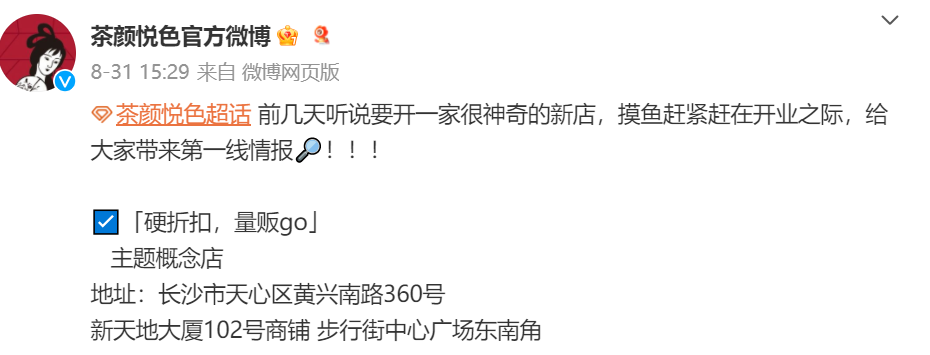

一是门店自然承接母品牌的自然流量。近日,小红书、微博、短视频等平台上一句“茶颜开超市了”;“茶颜又整新活了”,茶颜官微上的一句“要开一家很神奇的新店”,吸引无数网友探店打卡。茶颜的品牌影响力成为“茶颜超市”的天然流量池,为新店输送第一批尝鲜消费者。

图源:茶颜悦色官微

二是茶颜自有爆款还有一大批忠诚粉丝。“茶颜超市”的开业,结束了消费者在茶颜门店“东拼西凑”买齐茶颜零售爆款的时代。作为较早布局零售板块的茶饮品牌,茶颜已经沉淀下多个爆款。其中包括在茶颜悦色天猫旗舰店“40万+人付款”的干脆面包丁,还有黄油曲奇、海盐苏打饼干、芝士夹心饼干、玉米芝士角等,也均是各大电商平台的热卖零食商品。如同茶颜自身的品牌影响力一样,这些自有爆款,也是“茶颜超市”的引流利器。

三是“零售+茶水”的复合经营模式,让各个板块相互赋能。开头有提到,“茶颜超市”的门口还特设了一个茶水吧台,这相当于为“超市”又打造了一个“引流入口”。

03 茶馆、咖啡、超市……茶颜为何热衷于“跟风”跨界

“茶颜超市”,是茶颜在新茶饮业态之外的“第N次”跨界。相对于其他茶饮品牌通过开疆拓土探索增长之路,茶颜显然更热衷于“跨界”寻找第二曲线。两年的时间,茶颜先后多次跨界试水新业态。

图源:大众点评

1)2022年5月,茶颜推出新店型“小神闲茶馆”,主打手冲茶和原叶茶,标志着茶颜对中式茶馆的正式布局。

2)2022年8月,茶颜的鸳央咖啡正式上线,试图通过咖啡打造第二曲线。

3)2023年9月,茶颜试水柠檬茶细分赛道,推出“古德墨柠”新店型。

4)2024年4月,茶颜旗下的昼夜诗酒茶·艺文小酒馆在长沙正式营业。

茶馆、咖啡、柠檬茶、酒馆,到如今的折扣零售量贩,沿着这些轨迹,饮Sir似乎看到了茶颜的跨界逻辑。

首先是这些跨界业态均是成熟且正“热门”的品类。这可能和茶颜创始团队相对克制的发展理念有着一定的关系。茶颜的每一次跨界,瞄准的均是当时的热门品类。这些品类既有成熟的品牌在前方引路,品类本身又有充足的流量。

其次是透过零售板块的布局,茶颜可能还有更多尝试。在业内看来,如果茶颜在未来转变策略试水加盟板块,此次的零售门店,或成为茶颜最有可能尝试开放加盟的板块。毕竟,相对于其他业态,“量贩”的产品模式使然,“茶颜超市”在连锁管理方面更易实现标准化。

相对当下动辄数千、上万门店的规模,茶颜在门店规模上已经跌出新茶饮第一梯队。与此同时,茶颜也已经错过了高速扩张的最佳时期。但在其他品牌忙于高速扩张时,我们看到茶颜在不停地“折腾”,不断尝试新业态,这些“折腾”被很多人解读为“不务正业”。但不到终局,谁又能说,这不是一种生存之道呢?

评论