文|迈点

近日,西域旅游(SZ:300859)发布公告,公司控股股东新疆天池控股有限公司与新疆文化旅游投资集团有限公司签署《表决权委托意向协议》,天池控股拟将持有的公司36,642,000股股票(占公司股本总额的23.64%)对应的表决权,独家、无偿、不可撤销、排他且唯一地委托授予新疆文旅投行使。

西域旅游表示,若本次表决权委托事项顺利完成,天池控股仍将拥有西域旅游5%的表决权,阜康市财政局将不再为公司实际控制人。与此同时,新疆文旅投将成为西域旅游单一拥有表决权份额最大的股东,成为公司控股股东,新疆维吾尔自治区人民政府国有资产监督管理委员会将成为公司实际控制人,公司控制权将发生变更。

值得注意的是,本次控制权变更并未涉及股权交易,根据公告,在本次表决权委托前后,新疆文旅投均未持有西域旅游股权,也就是说,新疆文旅投一分钱没花,便得到了西域旅游的控制权。

01 西域旅游:颇具成长性的优质资产

成立于2001年的西域旅游,自2004年开始曾多次尝试A股IPO,但直到2020年才“闯关”成功,成为新疆唯一一家文旅上市企业。受公共卫生事件影响,刚刚上市不久的西域旅游却因2020年和2022年营收(扣除后)低于1亿元且扣非净利润亏损,被实施退市风险警告,即“披星戴帽”。

2023年,随着国内旅游市场的强势复苏,西域旅游经营业绩终于迎来困境反转,并创出历史新高,营收和归母净利润分别达到3.05亿元和1.06亿元。2024年5月,西域旅游正式“脱星摘帽”。

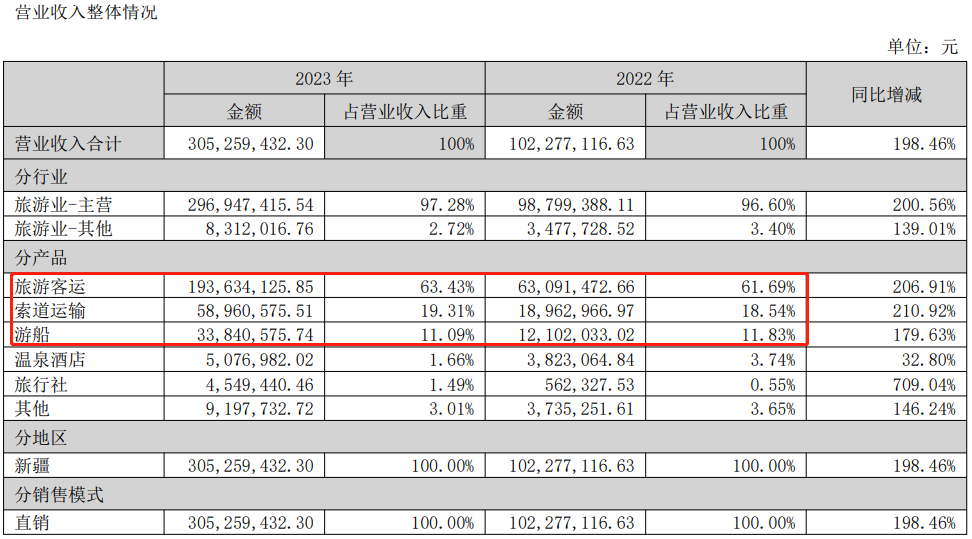

与众多文旅上市企业类似,西域旅游的商业模式为依托优质旅游资源的特许经营权,通过开展交通运输、酒店、旅行社业务来获取收入。目前,西域旅游业务覆盖景区包括天山天池景区、五彩湾古海温泉、火焰山景区,在主营业务上主要以交通运输为主,温泉及酒店、旅行社为辅。根据2023年报,西域旅游的旅游客运、索道运输、游船合计贡献超9成收入。

单就收入结构来看,西域旅游所覆盖的景区游客停留时间相对较短,更多的是一日游,像温泉酒店业务在2023年收入仅在500万元左右,占总营收的比重仅为1.66%。这种单一的主营业务结构,导致西域旅游高度依赖客流量,在2023年客流量基数较高的背景下,2024年上半年西域旅游的经营业绩显著放缓,实现营收1.04亿元,同比增长9.14%;实现归母净利润2937.12万元,同比下降4.38%。

不过,西域旅游却并不甘于现状。2023年3月,西域旅游公告称拟与亿航智能共同出资设立无人驾驶航空器运营的合资公司,开展低空游览项目。根据规划,合资公司拟在未来5年内运营数量不低于120架EH216-S或同类载人级自动驾驶飞行器。根据中泰证券的测算,当执飞eVTOL数量达到120架次时,预计低空游览项目可为公司贡献3.8亿元收入和1.9亿元净利润。

除了前瞻性布局低空经济以外,西域旅游还拟涉足旅游演艺业务。2023年11月,西域旅游公告称,拟与喀什古城公司共同出资设立合资公司西域文旅,主要包括“遇见喀什”剧目投资、剧场改造等,总投资高达2亿元。今年4月,公司控股子公司西域文旅又与北京昱鉴签署创编导服务合同,引入了专业化团队。

值得一提的是,作为一家文旅企业,西域旅游的资产负债率截至2024年中报仅为7.91%,这意味着未来公司有较大的财务杠杆使用空间,以支撑公司的业务扩张。

“脱星摘帽”、布局低空经济、业务升级以及稳健的财务状况,多重利好下也让西域旅游在资本市场中备受追捧。今年2月至4月期间,西域旅游股价最高涨幅近86%。根据2024年中报披露的信息,公司股东中也出现了博时等多家公募基金的身影。

显然,西域旅游在文旅上市企业中,是一家资产优质且具备成长性的企业,因此在“旅游兴疆”战略的驱动下,作为新疆唯一一家文旅上市公司,西域旅游被新疆文旅投“看上”并不意外。

02 新疆文旅投:实力雄厚的“国家队”

事实上,新疆自治区国资委对于西域旅游早已“觊觎已久”。2023年10月,新疆自治区国资委旗下的昆仑投资斥资3260万元通过司法拍卖竞得公司12,853,221股股票,占公司总股本的8.29%。截至2024年上半年,昆仑投资为西域旅游第二大股东。

只是,在本次交易中,新疆文旅投分文未出,便得到了西域旅游的控制权,似乎给人一种“白嫖”的感觉。不过,对于西域旅游而言,归入新疆文旅投麾下,其实有助于公司未来的发展。

进入2024年以来,“我的阿勒泰”的爆火带火了新疆文旅市场。根据新疆自治区文旅厅数据显示,2024年上半年,全区累计接待游客达到1.20亿人次,同比增长了16.28%;实现旅游收入1316.57亿元,同比增长37.39%。据此测算,两项数据分别较2019年同期增长58.35%和14.28%。

与此同时,在政策端,新疆自治区政府也提出了“旅游兴疆”战略,并提出到2026年,全区旅游接待总人次达到3.5亿人次,旅游总收入达到4200亿元,年均增速均达到10%以上,旅游及相关产业增加值占全区GDP的5%以上,推动新疆由旅游资源大区向旅游经济强区转变的发展目标。

而成立于2019年的新疆文旅投,正是顺应“旅游兴疆”战略,由新疆维吾尔自治区党委、自治区人民政府批准组建的国有文化旅游产业集团,其不仅财力雄厚,而且坐拥诸多优质文旅资源。

资料显示,新疆文旅投注册资本高达102.88亿元,资产规模超200亿元、年营业收入过50亿元,拥有喀纳斯、那拉提、葡萄沟、江布拉克4个5A级景区和库木塔格沙漠、坎儿井、库尔德宁、天山托木尔大峡谷、大交河、青湖御园6个4A级景区核心业态经营权,管理运营各类星级酒店29家、旅行社4家,运营吐鲁番、昌吉、那拉提3座大剧院,业态涵盖“吃住行游购娱”、“投建运管”等文旅全产业链。

因此,借助新疆文旅投的资源优势,西域旅游未来也有望获取更多的政策和资源倾斜。中信建投最新研报指出,西域旅游作为新疆目前唯一一家文旅上市公司,具有较强的平台价值,此次若实控人上移为自治区国资委,预计将深度受益控股股东旗下丰富文旅资源的协同。与此同时,公司自身核心景区稳健发展,演艺等项目进展顺利且有望逐步落地试运行,低空等创新项目若落地则预期持续带动中长线供给侧优化。

值得一提的是,在公告发布后的第一个交易日,西域旅游盘中一度放量涨停,最终报收28.42元/股,涨幅达到15.62%。由此可见,资本市场也颇为看好新疆文旅投入主后西域旅游的发展前景。

评论