文丨亚当·图兹(Adam Tooze,知名历史学家、哥伦比亚大学教授)

(本文经授权转自图兹教授的Chartbook中文版,原刊于微信公号“图说政经Chartbook”。Chartbook是当今英文世界最具影响力的Newsletter之一,每周定期更新,用图表解读全球政经世界的激流与暗涌。)

近日在欧洲,大家都在讨论传奇的意大利前总理、欧洲央行前行长马里奥·德拉吉(Mario Draghi)领衔发布的一份有关竞争力的重要报告。该报告分为两部分——A部分为总体论点,B部分为技术性的行业论述——内容引人入胜且富有深度。在本期通讯中,我摘录了一些比较令人注目的图表,这些图表聚焦于投资和研发问题,特别是欧盟与美国的对比。而有关中国和B部分中技术分析的内容还有更多值得讨论的。

报告所要解决的问题是:

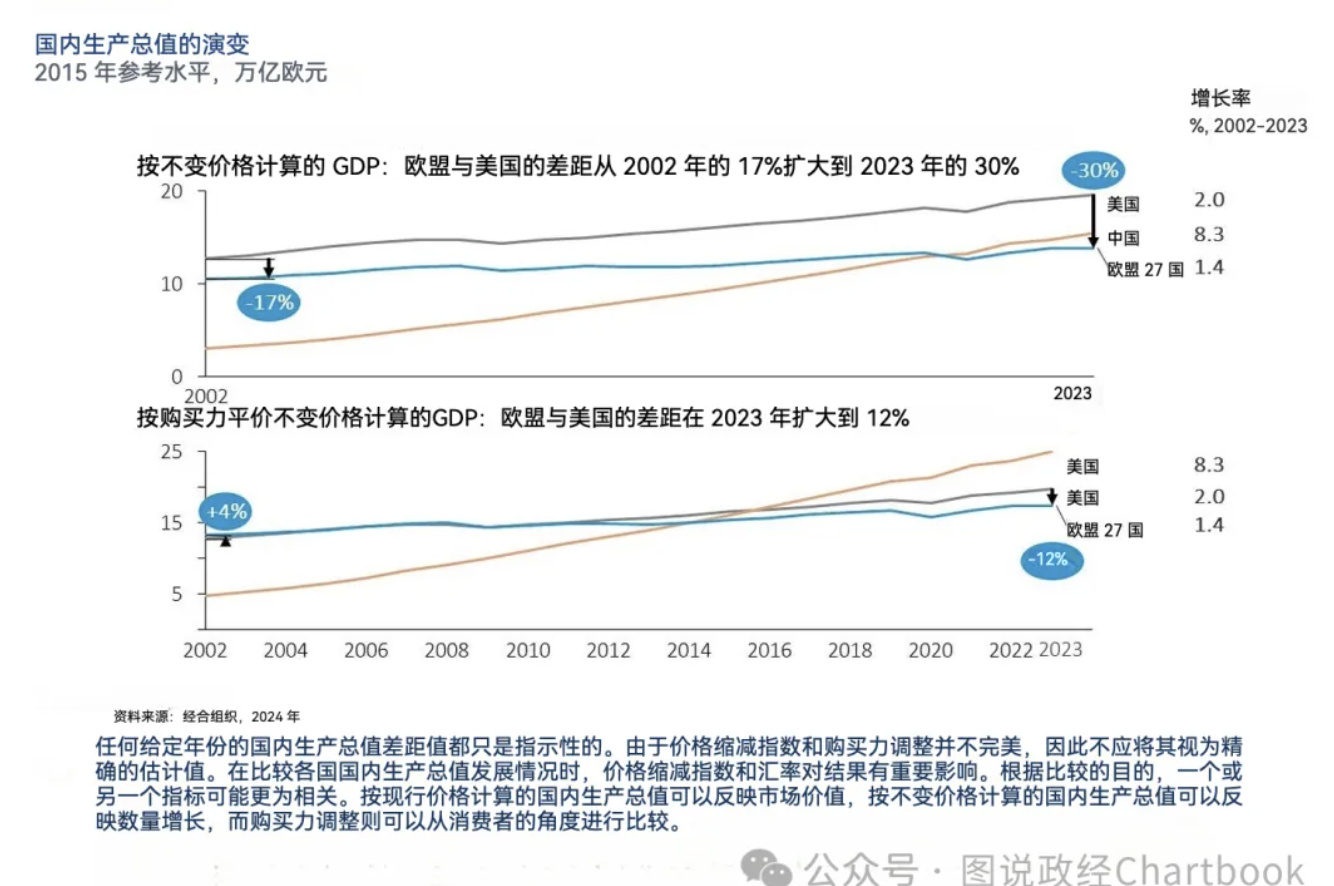

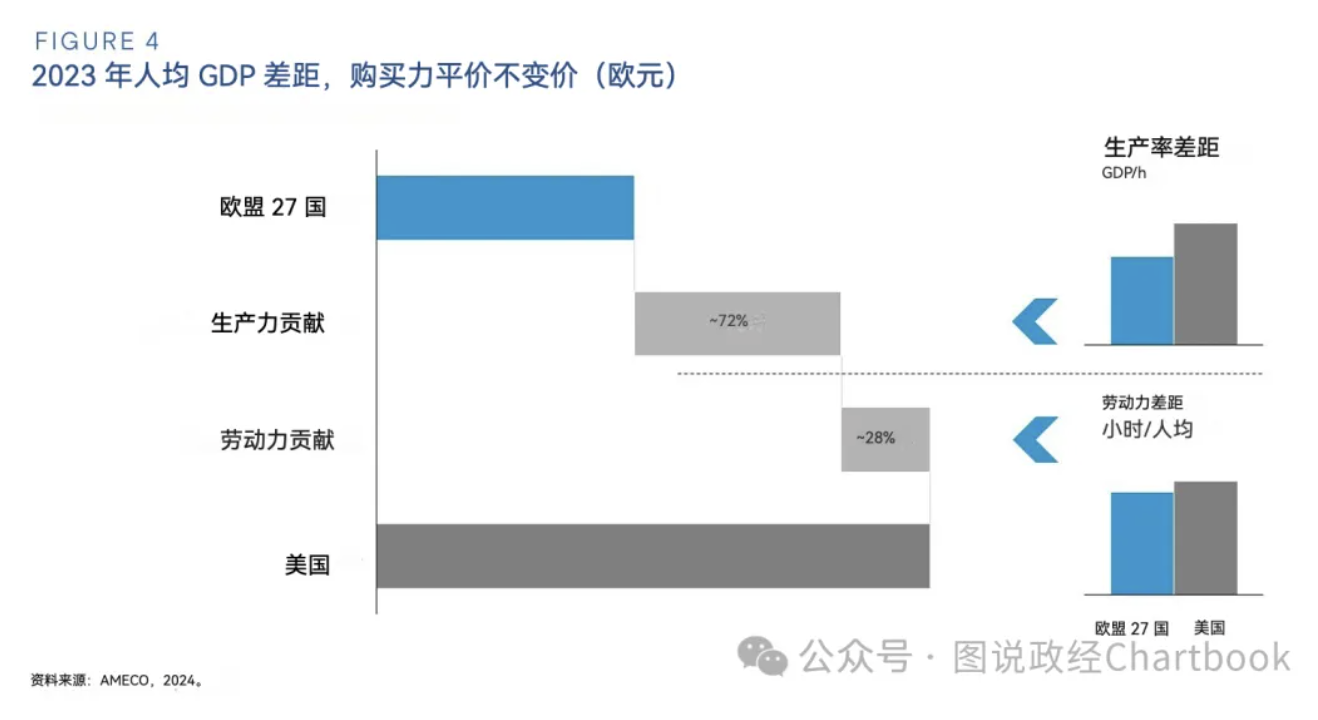

“……过去二十年间,欧盟的经济增长持续慢于美国的增速,而中国则在迅速追赶。按2015年的价格计算,欧盟与美国的国内生产总值(GDP)水平的差距从2002年的略高于15%逐渐扩大到2023年的30%,而按购买力平价(PPP)计算,则显示出了12%的差距。按人均计算,差距有所缩小,因为美国的人口增长更快,但这一差距仍然显著:按购买力平价计算,这一差距从2002年的31%增加到今天的34%。”

总体产值取决于许多变量,包括劳动力总规模和人们的工作时间。欧洲的人口增长较慢,欧洲人工作的时长也比美国人为少,但让德拉吉及其团队担忧的是:“在购买力平价(PPP)的计算方式下,欧盟与美国人均GDP差距中约有70%是由欧盟较低的生产率所导致的。生产率增长较慢又与收入增长较缓以及欧洲国内需求疲软相关:自2000年以来,按人均计算,美国实际可支配收入的增长几乎是欧盟的两倍。”

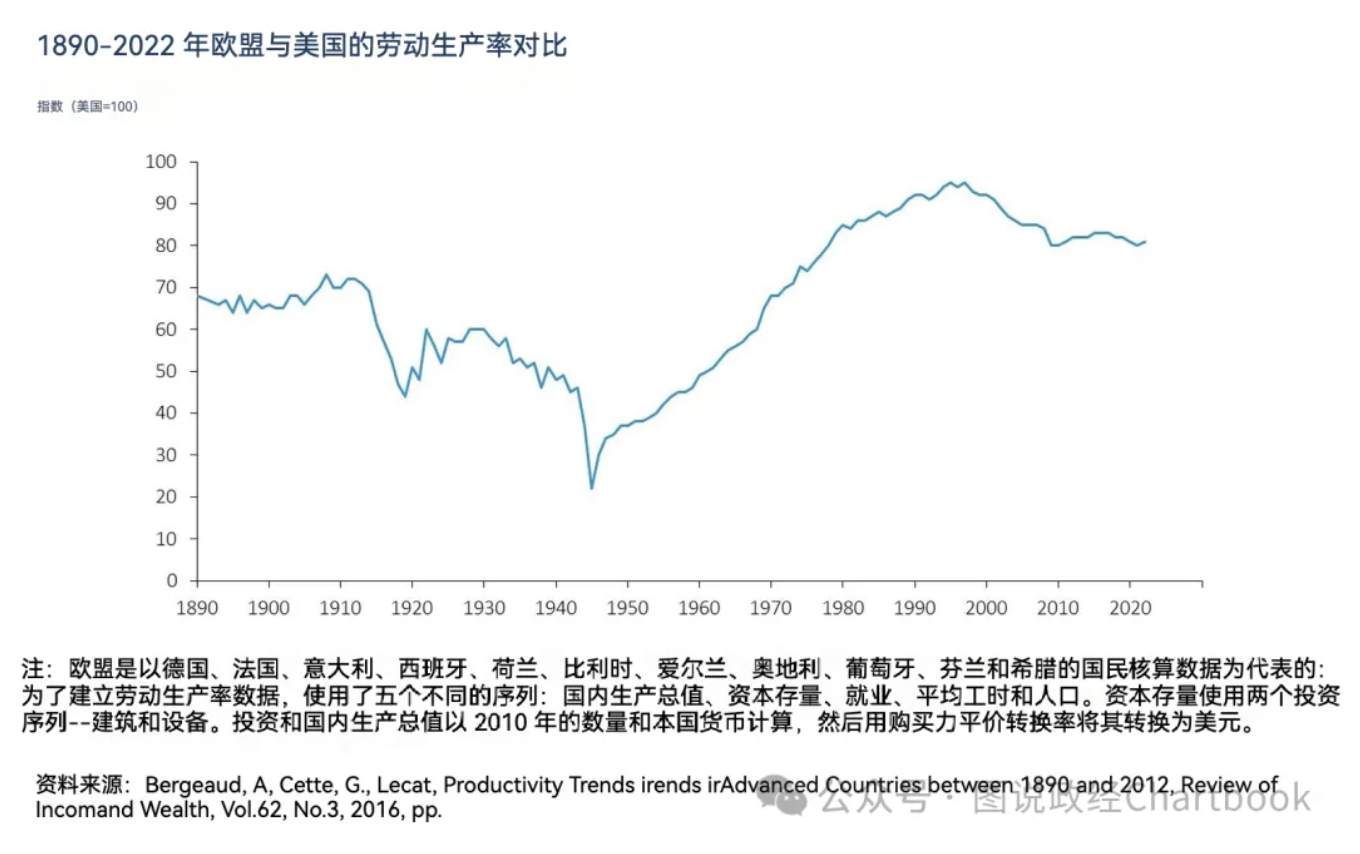

欧洲与美国劳动生产率之间的差距并不是一个新现象。早在19世纪末,这一差距就已经显现,并在20世纪40年代达到峰值。1945年后,欧洲举世瞩目的经济增长缩小了这一差距,到2000年时仅为10%。令人担忧的是,在2000年至2010年之间,这一差距再次扩大至20%,此后再没有重新趋同的迹象。

快速浏览报告后,我并不认为德拉吉真正处理了这一现象中关乎具体时间节点的历史性问题,即:1945-2000年间的趋同,2000-2010年间的分流,以及自2010年以来的平行发展。2000年代发生了什么,欧洲现在又是如何与美国保持势均力敌的?不过,撇开这些棘手的问题不谈,德拉吉的报告确实提供了大量材料来解释欧洲生产率较低且未能与美国重新趋同的现象。

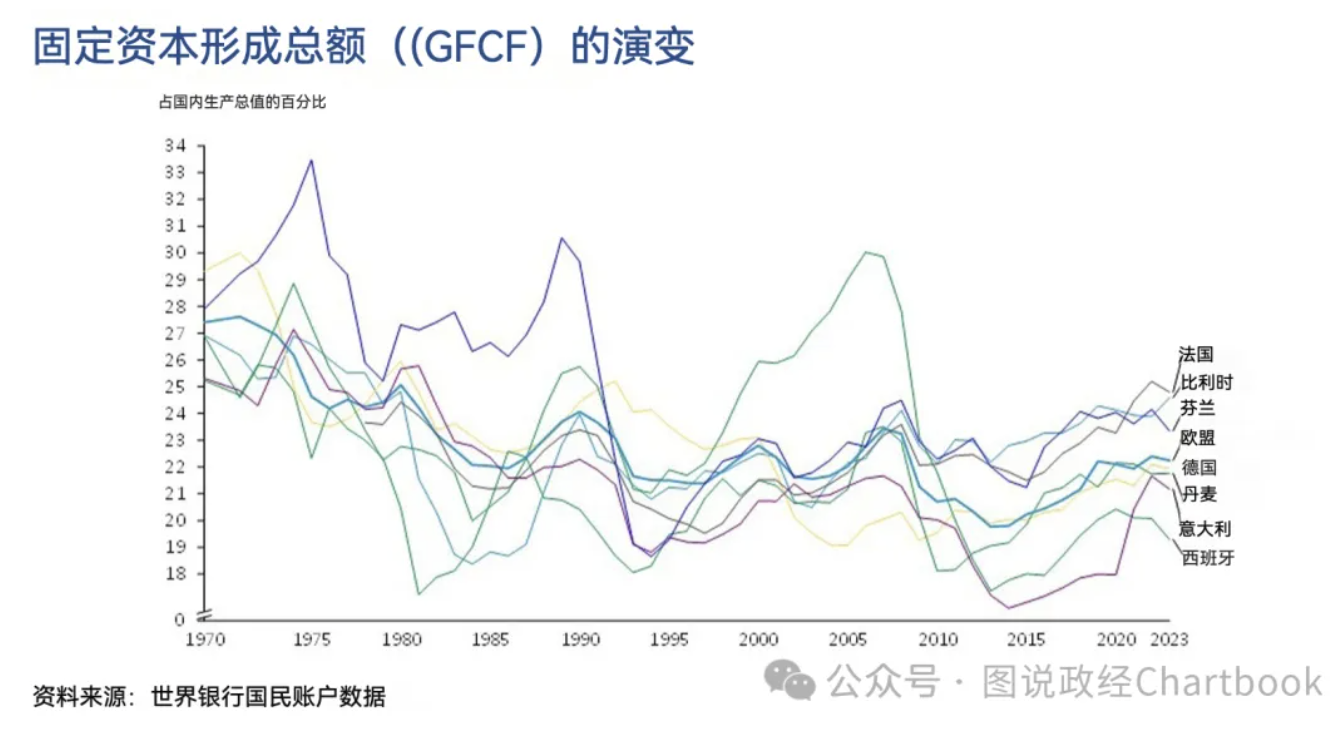

当我们试图解释劳动生产率时,一个显而易见的思考方向是投资。拥有更多资本的工人往往更具生产力。

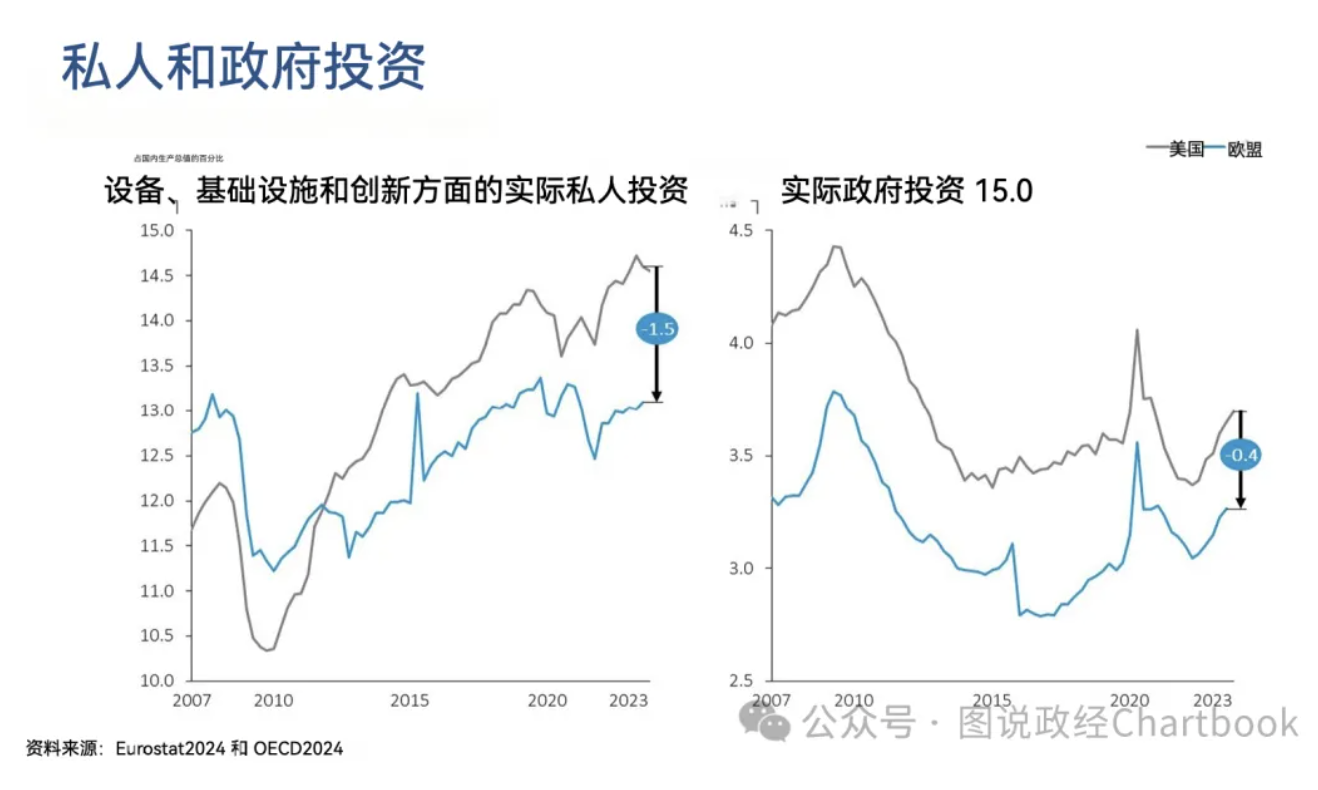

德拉吉报告提供了令人侧目的数据,其显示在过去的半个世纪中,欧洲GDP构成中的投资占比有所下降。

不仅欧洲GDP中的投资占比下降,而且也落后于美国的投资。颇为反直觉的是,如果你假设美国是一个“小政府”的国家,欧洲的公共投资却长期低于美国。坦白说,我很想更好地理解这个差异。

同样反直觉的是,在2000年代,当美国的劳动生产率大幅超越欧洲时,美国在设备、基础设施和创新方面的私人投资却落后于欧盟。2010年后,这种局面发生了逆转。随着欧洲经济陷入欧元区衰退,美国的私人投资大幅增长,自此一直领先于欧盟,直到占GDP的比例为1.5%。

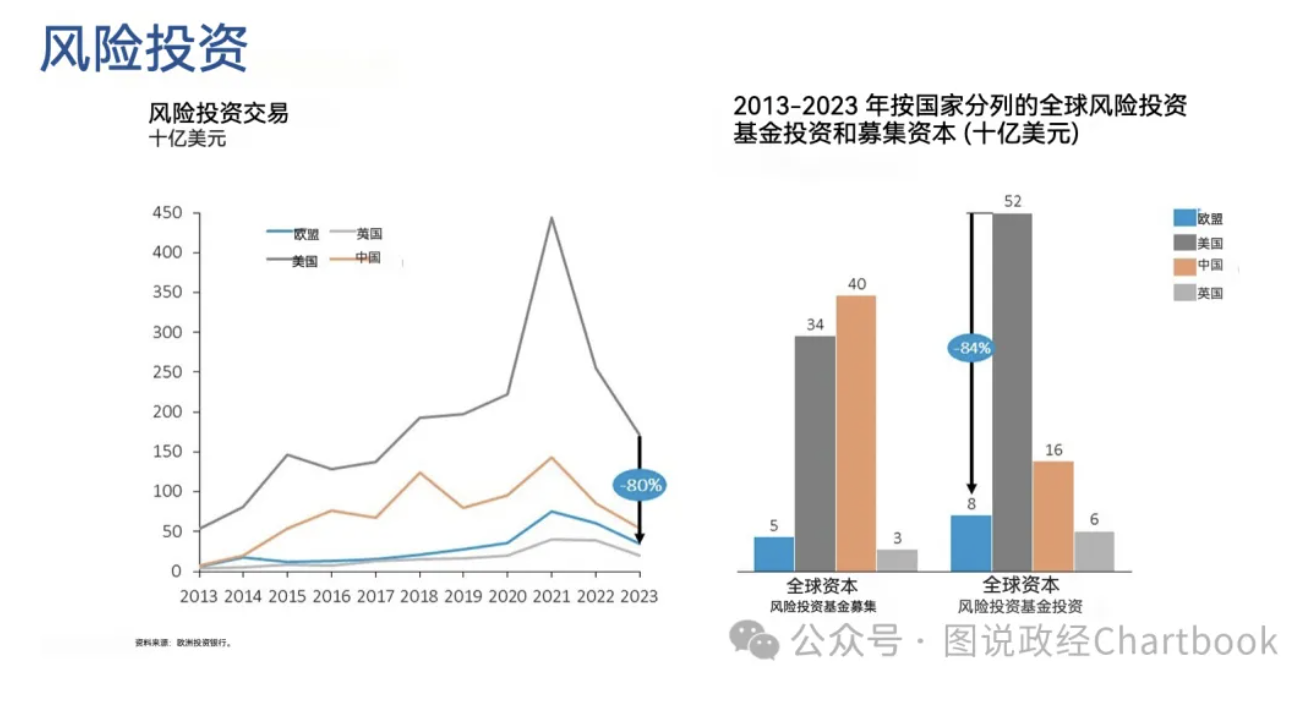

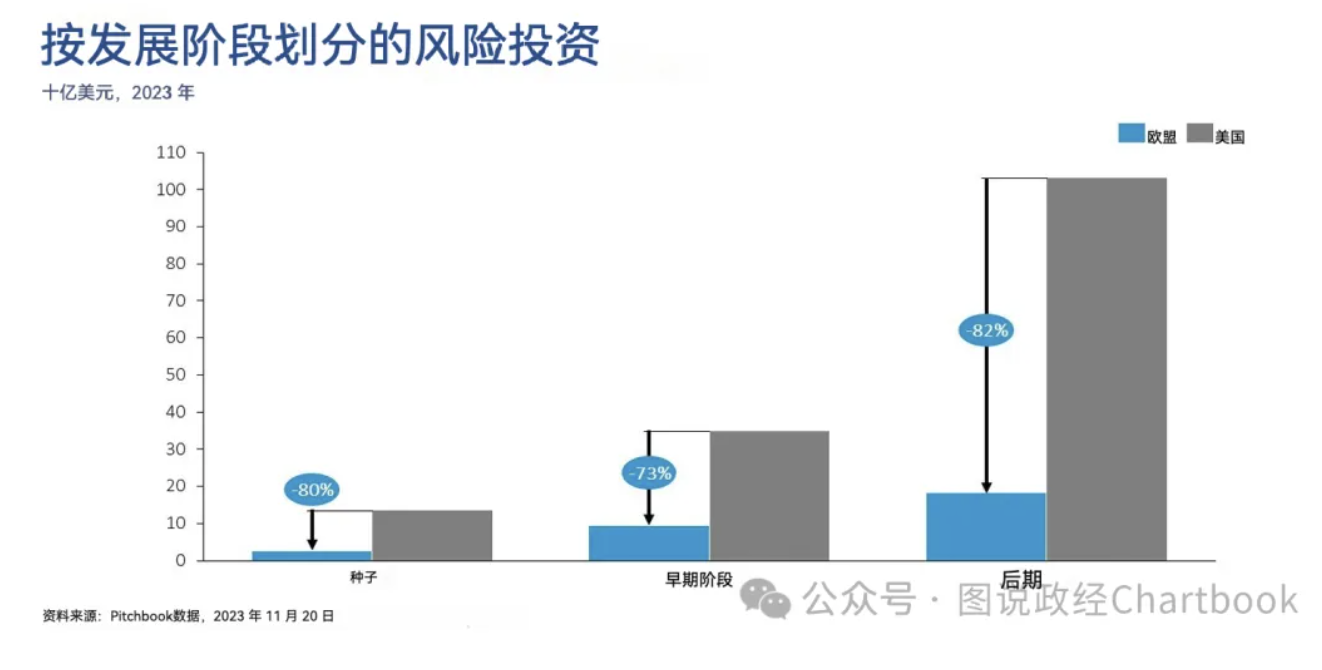

这一差距显著,但可能不足以完全解释我们所见的持续性的生产率差异。真正让美国与欧盟处于不同水平的是最具创新性的投资类型,特别是风险投资。

总体而言,在风险投资的各个衡量标准和阶段上,美国与欧洲的比例大致为4:1。

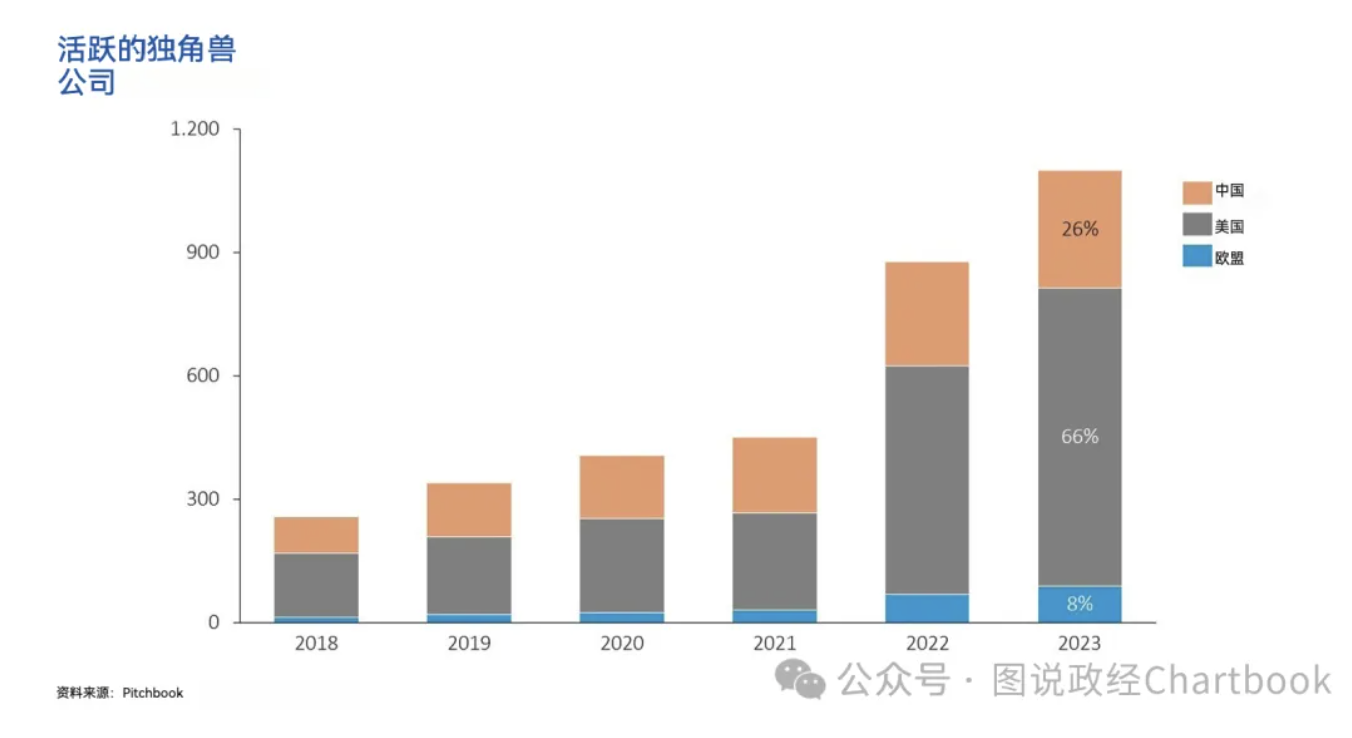

这反过来也让我们更容易理解美国在独角兽公司(即市值超过十亿美元的新兴企业)方面的巨大优势。全球范围内,欧洲在独角兽公司总量方面的份额仅为8%,而美国则占66%。

这一点非常引人注目,并清晰地描绘了欧盟的严峻前景。这似乎暗示我们可以预期未来几年欧盟与美国之间的进一步分流,以及自2010年以来现状的进一步恶化。

欧盟能否避免进一步分流的黑暗未来?考虑到美国和中国之间的激烈竞争以及行业报告中突出的各种问题,未来的一切尚处于未定。然而,德拉吉报告指出了一些显而易见的途径,通过这些途径,欧洲可以寻求应对进一步分流的压力。

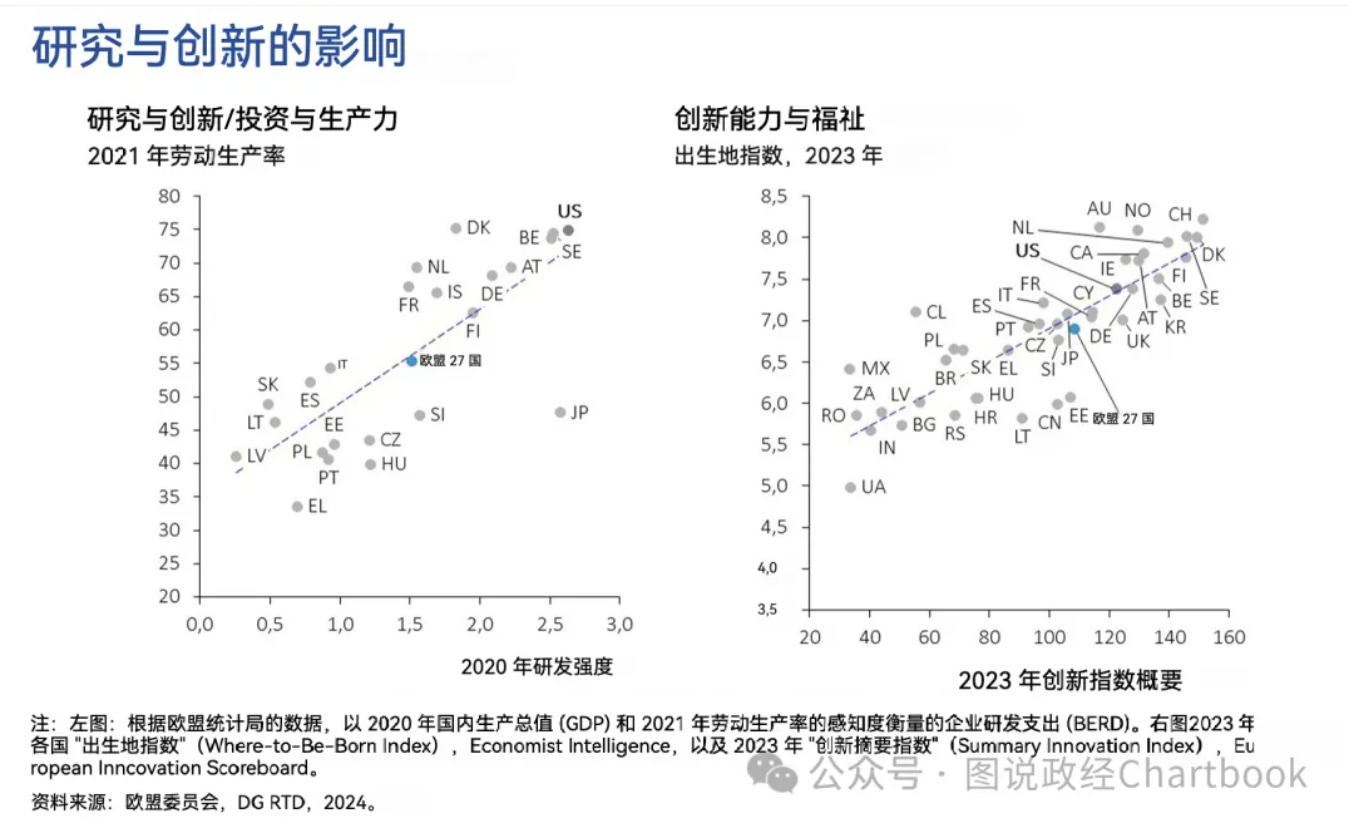

正如德拉吉报告所强调的,生活水平、创新、研发强度和劳动生产率之间存在强烈而清晰的相关性。

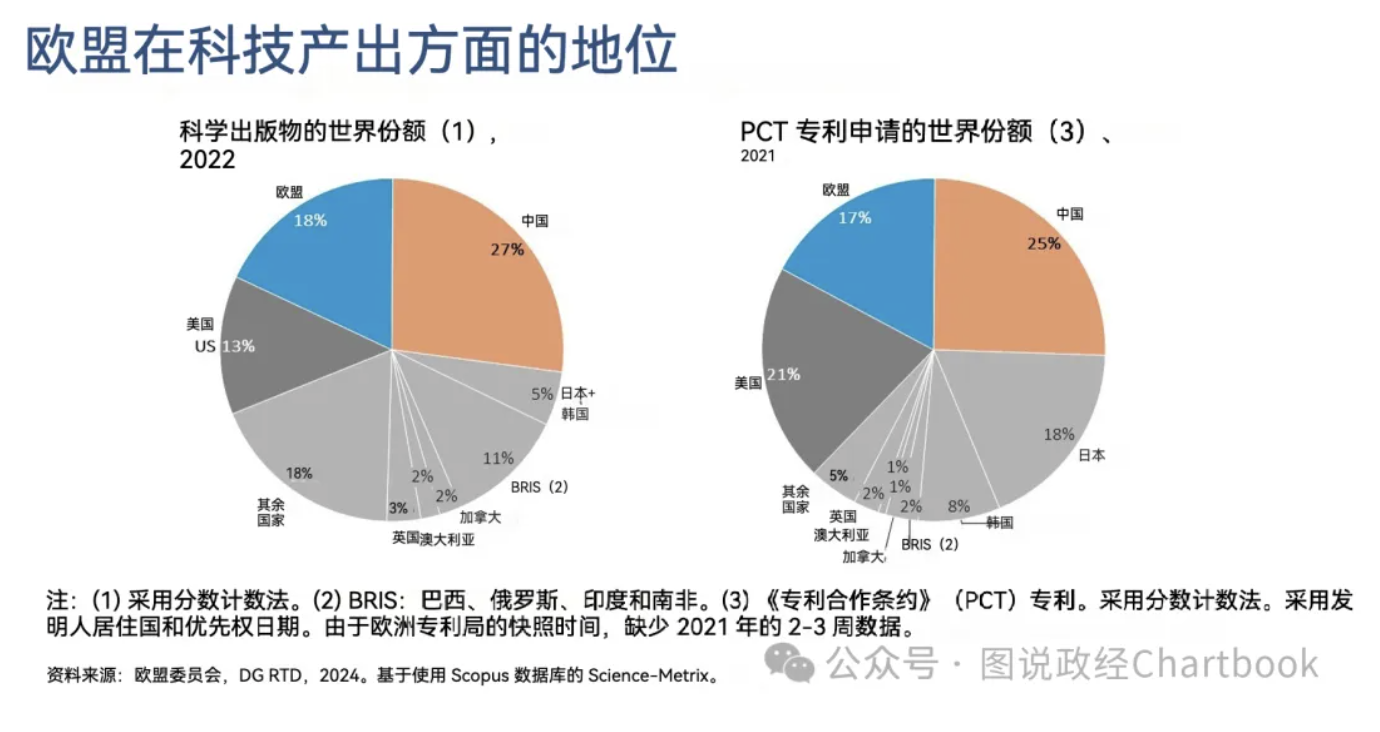

在科学研究和专利申请方面,欧洲仍然是美国和中国的重要竞争者。

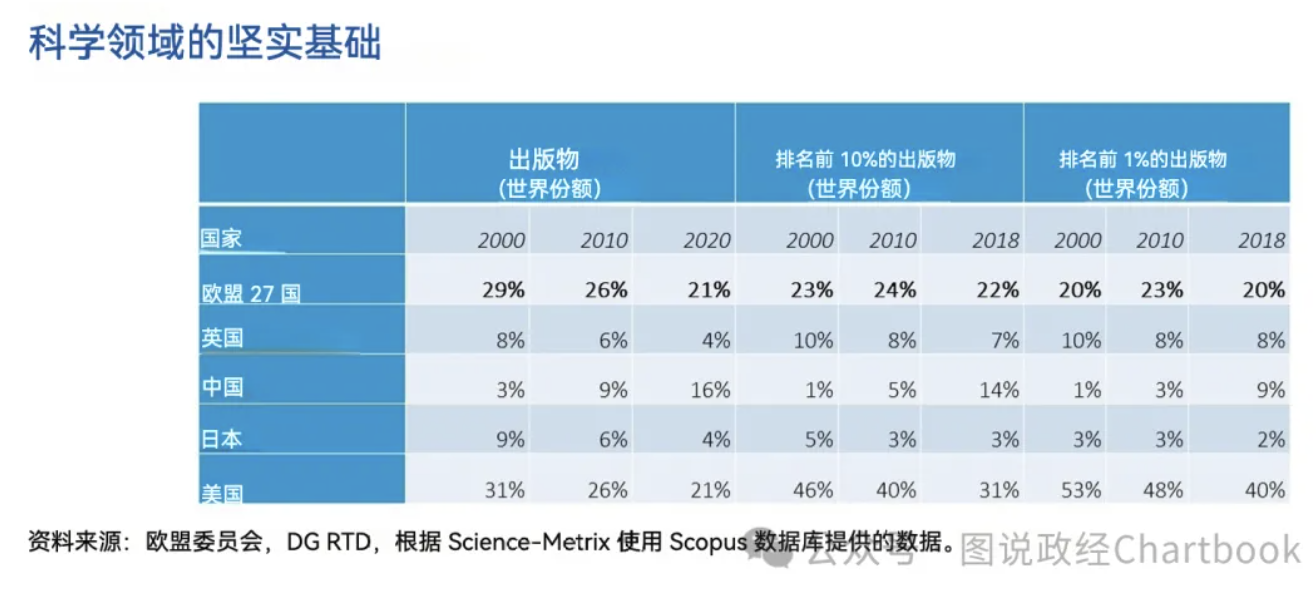

即使我们只关注高质量的学术出版物,欧洲在研究领域的地位仍然具有竞争力。美国的地位非常强大,但中国仍然相距甚远。

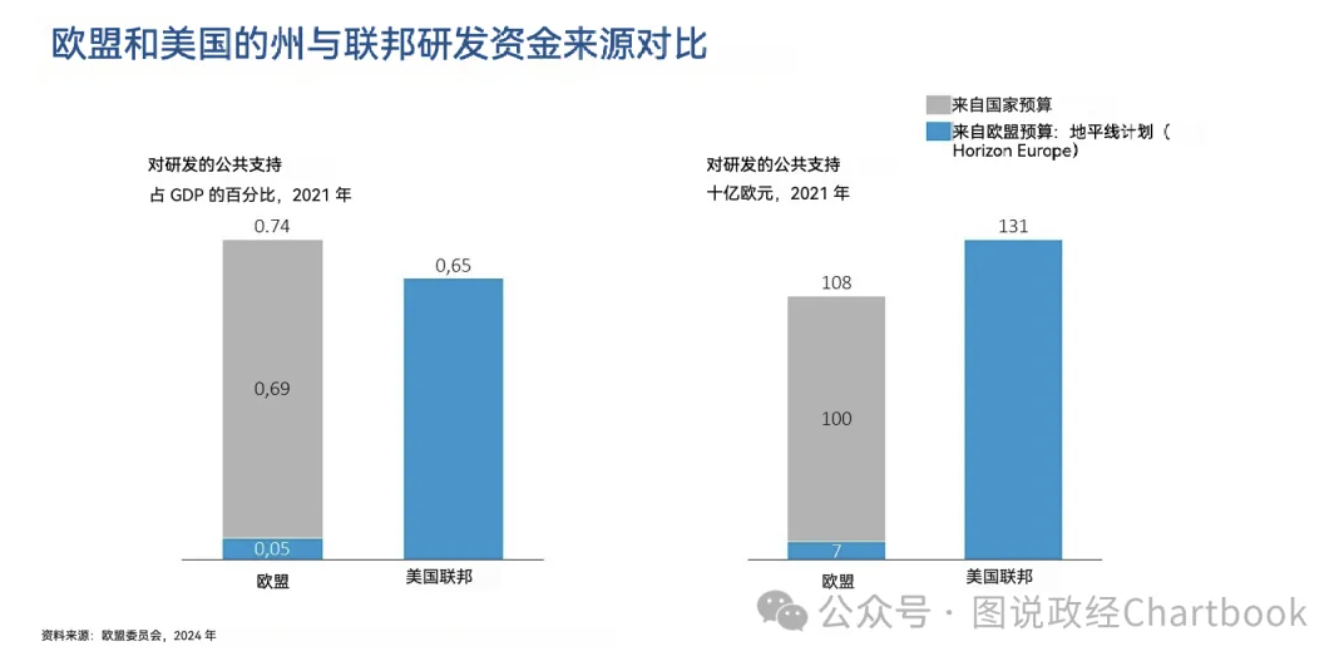

如何将这一点转化为欧盟生产力的大跃进?德拉吉报告提到的一个观点是,欧盟在支持研发方面的支出是分散的,而不是像美国那样集中。

欧洲面临的基本性挑战是将其在基础研究中的强大地位与加大投资结合起来。而这正是德拉吉报告变得真正激进的地方。

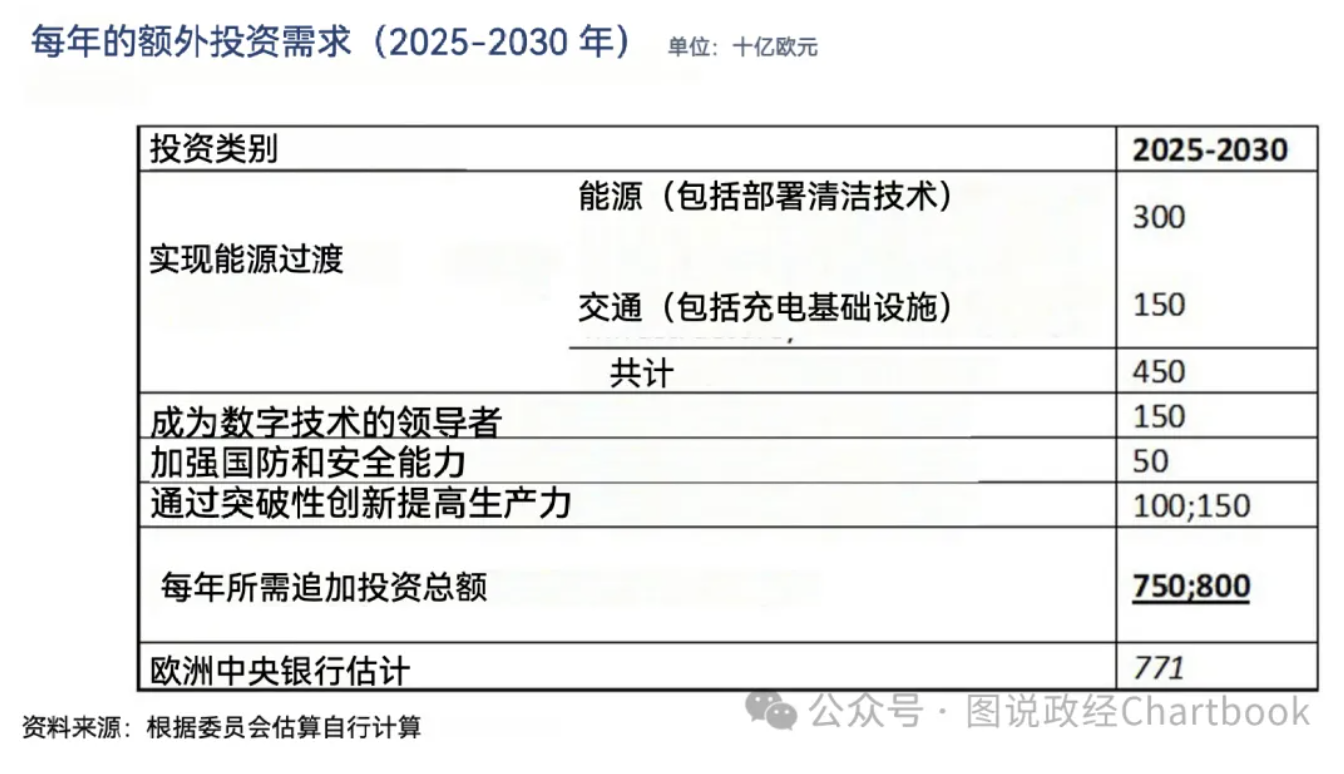

以下是定义了报告主旋律的段落:

这些投资需求从历史角度来看是巨大的和前所未有的。欧盟每年需要7500亿到8000亿欧元的投资,这相当于欧盟GDP的4.4%-4.7%(按2023年水平计算)。相比之下,1948年至1952年的马歇尔计划下投资占GDP的比例为1%-2%。实现如此大规模的投资增长,将需要将投资占欧盟GDP的份额从目前的22%提升至约27%,这将扭转大多数欧盟主要经济体近几十年在这一领域的下降趋势。自战后以来,欧洲还没有出现过类似的投资水平,当时强劲的私人投资促进了资本基础的更新,而政府投资和社会支出则相对较少。

如何实现这一跃进应该成为布鲁塞尔和各国政府的首要关注点。不出所料,开场枪已经由柏林的保守派(我不会称他们为自由派)打响,反对欧盟联合借款。我们将在后续通讯中继续讨论。

(文章仅代表作者观点。版权归属原作者。)

评论