文|MedTrend医趋势

在医药大健康投资界,素有一句谚语叫做“金眼银牙铜骨头”,意思是眼科、牙科以及骨科蕴含的发展和投资空间巨大。

随着国人对眼部疾病的预防、治疗意识的提高,甚至是泡沫的消散,“金眼"行业将吸引哪些玩家入局,迎来怎样的变化?

据 Frost & Sullivan数据:在过去十年中,中国眼科诊疗市场实现了超20%的高增长,增速远高于全球平均,市场规模已突破两千亿元人民币。

国内眼科药物市场规模今年达到38亿美元,预计2030年增长至169亿美元,其中,近视防治,干眼症,眼底疾病是三大发展重点。值得注意的是,2023年至今,有至少37笔一级市场融资集中在眼科器械研发领域,远超眼科药物研发领域。

9月14日,麦得科科技有限公司宣布成功完成近2亿元的B轮融资。本轮融资由和达浙江省“4+1”生物医药与高端器械基金、山蓝资本以及老股东德诚资本共同参与。此轮融资资金将主要用于推动现有产品管线的注册申报和市场推广。

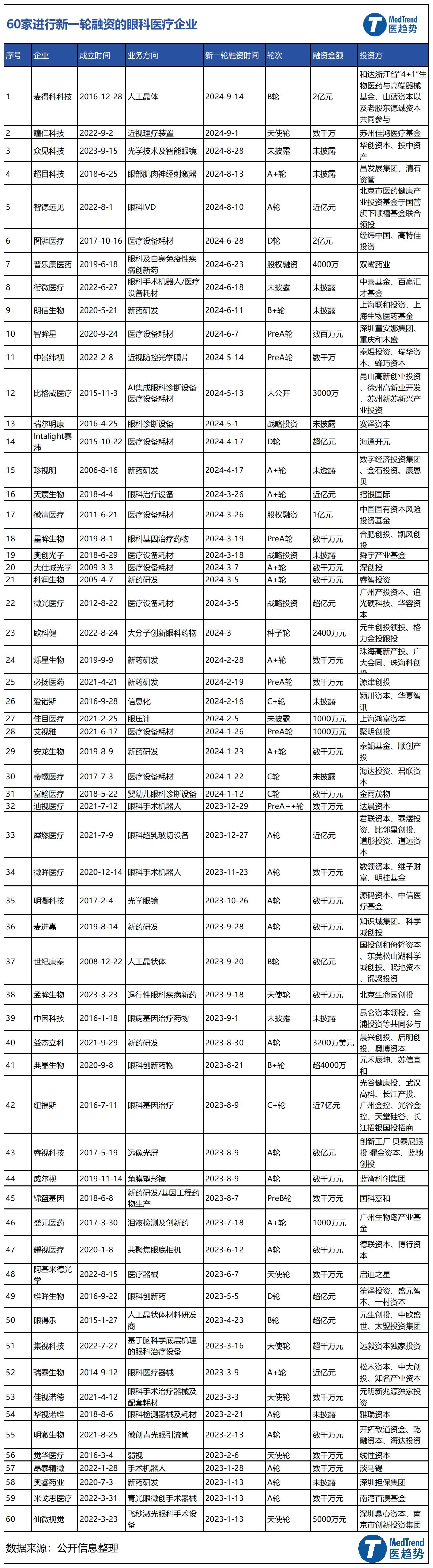

这只是一个小案例。从2023年至今,医趋势对获得新一轮的融资的中国眼科医疗企业进行了一轮梳理,发现据不完全统计,自2023年以来,眼科医疗领域一级市场共有60 起融资事件:获得融资的企业包括迪视医疗、富翰医疗、Intalight赛炜、微眸医疗、微清医疗、犀燃医疗等一众创新企业;投资方则是云集了淡马锡、深创投、元生创投、招银国际等明星企业和投资机构。

- 从融资金额来看,亿元人民币级别的融资事件达15起。

- 从融资轮次分布上来看,大部分企业处于A轮到B轮。

- 从获融资企业的业务来看,有约37家企业集中在眼科器械研发领域。

01、热门的投资项目

最近获得融资的麦得科科技成立于2016年,是一家较为年轻的眼科医疗器械公司。2019年,成立不到三年的麦得科科技收购了有20余年历史的美国眼科公司 Medennium,Medennium 拥有全球领先的智能调光变色白内障人工晶体和近视屈光晶体专利技术。

当前,麦得科和美国子公司 Medennium 已有五款产品在中国上市,包括 4 款人工晶状体(404型、403型、401型、400型)和一款干眼泪点栓塞产品(SmartPlug™500)。

白内障是眼科的第一大类疾病,也是我国致盲率最高的疾病。根据世界卫生组织发布的《World report on vision》,2019年全球有22亿人面临视力减弱或致盲风险,其中因白内障而导致的视力下降和致盲患者超过5亿人。Peige Song的一项基于中国本土数据研究显示,2020年中国45-89岁之间的白内障患者人群约为1.32亿人,其中因白内障失明的人群达到1332万人。

而目前尚无任何药物或手段可阻止白内障的产生和进展,通过外科手术摘除白内障并植入人工晶状体是治疗白内障的唯一有效手段。治疗白内障所用的人工晶状体已成为眼科领域主要的生物材料之一,也是全世界用量较大的人工器官和植入类医疗器械产品之一。在获得融资的60家企业中,除了麦得科科技,业务方向涉及人工晶体的还有世纪康泰、眼得乐等。

同样值得关注的是,2023年至今,最大的一笔眼科医疗融资也是诞生于仅成立8年的公司。2023年月9日,纽福斯生物科技有限公司(下称“纽福斯”)宣布完成近7亿元人民币C+轮融资,本轮融资由长江招银联合光谷金控、武汉高科、光谷健康投、广州金控共同领投;国投招商、天堂硅谷和长江产投等著名投资机构共同参与投资。融资资金将用于核心产品临床试验的持续推进,以及公司的研发能力提升和产品管线拓展。

据纽福斯官网显示,该公司现已拥有10余个在研项目,包括治疗的Leber遗传性视神经病变的NFS-01、NFS-02,治疗以青光眼为代表的视神经损伤类疾病的NFS-04,治疗OPA1突变引起的常染色体显性视神经萎缩的NFS-05,以及治疗VEGF过表达引起的血管性视网膜病变的NFS-10。

此外,纽福斯在2021年完成了由国投招商及红杉中国共同领投,阳光人寿、长江招银跟投的C轮融资,以及由国方资本、知一投资领投,园丰资本、元禾控股、惠远资本、红杉中国和北极光创投跟投的B轮融资;于2020年初完成由红杉资本中国基金、复星领投,北极光创投跟投的A轮融资;并于2018年8月完成由华大旗下奇迹之光领投,薄荷天使基金和北极光创投跟投的天使轮融资。

在中国,较为常见的眼科疾病还有干眼症。据《国人干眼多中心大数据报告》数据显示,目前中国干眼症患者约有 3.6 亿人,每年可能新增10%,经常使用视频终端者干眼发病率高达93%,佩戴隐形眼镜患者患病率高达90%,干眼正在成为继近视眼之后又一国民用眼健康问题。2021年,国内中重度干眼症市场规模接近12亿元,未来五年平均增速将达到30%以上。

2023年5月,完成超亿元的D轮融资的维眸生物就是一家在研产品涉及干眼症诊治产品的创新药物公司。该公司成立于2016年,当前共有6条在研管线,其中有两条针对干眼适应症。维眸生物在研管线此外,包括艾视雅、比格威医疗、科润生物、微清医疗、衔微医疗、中景纬视等干眼症诊治产品相关企业在今年资本寒冬下接连拿下融资,吸引一众知名机构押注。

02、激增的眼科器械

眼科市场主要分为医疗服务、眼科药物、眼科器械三大类,其中眼科医疗服务占比超7成,为第一大市场,其次为眼科器械,占比达16%,眼科药物则在11%左右。

但值得注意的是,2023年至今,有至少37笔一级市场融资集中在眼科器械研发领域,远超眼科药物研发领域。

当前,在中国眼科器械市场,以依视路、爱尔康、强生、博士伦等为代表的器械巨头占据了大部分的市场份额。但随着国内玩家的加入,以及器械采购相关政策的出台,进口垄断的局面在逐渐被打破。

- 2021年10月财政部、工业与信息化部出台相关政策明确规定政府机构采购国内医疗器械及仪器的比例要求,其中包括干眼检测仪在内的137种医疗器械全部要求100%采购国产。

- 2022年在公立医院挂网的OCT设备中,一共中标485台,包含国产品牌209台,进口品牌258台,未溯源18台。在可溯源的467台眼科OCT产品中,国产占比达到45%,已经趋近一半。

此外,眼科医疗市场规模的不断加大催生了眼科医疗器械需求的持续增加。大部分眼科疾病难以通过药物治愈,药物通常只起到延缓疾病进程的作用,因此多数人更愿意采用手术方式进行彻底治疗。而且基于眼睛结构的复杂性,眼科手术对器械的依赖性较高,所以眼科器械相较于眼药而言,在眼科临床中,发挥着更为关键的作用。其中,眼科设备,特别是技术含量更高的眼科中高端设备的使用量和需求量正持续增加。

有关数据显示,我国眼科医疗器械行业产能从2015年的1580万台/把/套增长至2022年的近3000万台/把/套,CAGR为9.17%,产量从2015年的1347万台/把/套增长至2022年的2710万台/把/套,CAGR为10.5%。

再看眼科服务领域,其分为民营医院与公立医院两大阵营。其中,民营眼科类型更为多样化,包括以爱尔眼科为代表的专科医院、综合医院、各地眼科诊所及眼镜店等;公立眼科医院则主要以专科及综合医院为主。

当前,民营眼科服务市场,爱尔眼科“一超”,华夏眼科、普瑞眼科、何氏眼科等“多强”的竞争格局较为明显。其中,爱尔眼科一家就占据了8.12%的市场份额。据爱尔眼科官网显示,截至2023年12月31日,爱尔眼科品牌医院、眼科中心及诊所在全球范围内共有881家,包括在中国内地750家,中国香港8 家,美国1家,欧洲108家,东南亚14家。

关于眼科药物,其市场规模正在不断扩大,这与全球老龄化趋势、电子产品泛滥等关系密切。从市场布局来看,诺华、罗氏、拜耳、艾尔建、爱尔康、基因泰克、再生元等外资企业,及恒瑞医药、兴齐眼药、兆科眼科、极目生物和欧康维视等本土企业均在“局”中。

从市场份额来看,外资企业依然占据中国大部分市场,份额达60%-70%。其中,诺华、日本参天和爱尔康三家占近一半市场。但康弘药业、兴齐眼药等本土眼科企业也不断在眼科抗感染药、环孢素滴眼液等产品上进行开拓,争取一席之地。

8月28日,被视为眼科龙头的兴齐眼药发布2024年半年度报告。今年上半年,公司实现营收8.92亿元、归属于上市公司股东的净利润为1.69亿元,同比增长分别超过30%、90%。向好的营收背后,主要得益于兴齐眼药的两款黄金单品,均为“国内首款”。一款是面向干眼症患者的“兹润”环孢素滴眼液(Ⅱ),一款是延缓儿童近视进展的“美欧品”硫酸阿托品滴眼液。

评论