文|一点财经

面对震荡下滑的股价,“股王”茅台终于还是坐不住了。

9月20日,贵州茅台宣布要开展30亿元-60亿元的回购计划,意欲展现信心重振市值。

回购在茅台上市23年历史上尚属首次,同样不多见的是,“金九银十”的中秋国庆双节,一向是白酒行业的热门时段,今年却遇了冷。

中秋节之后的9月19日,贵州茅台股价盘中跌破1250元/股,且2024年以来,茅台股价已经累计跌超26%,相比2021年的历史高点已经腰斩。

市值的下滑,与茅台酒价格进入下行通道息息相关。

在回购计划发布的次日,2024年飞天茅台的散飞价格跌至2300元,而2024年飞天茅台的原箱批价已经跌破2400元大关。有不少酒商、黄牛党保持着观望心态,已经停止了回收茅台酒。

白酒拥有独特的消费属性和社会功能,集快消品、奢侈品特性于一身,而且高端白酒具备超高毛利率,是公认的好生意。茅台在其中的地位独一档,具备稳定的业绩和高比例的分红,更是投资者心目中的优质白马股。

但茅台神话在褪色,其批价和股价的连续下行,让“白酒夕阳论”的观点再次在市场蔓延。

茅台何时才能定风波?恐怕要等到它回归本质——一款好喝的53度大曲酱香型白酒。

“神话”破灭

没有什么是永恒的,即使它是茅台。

9月20日,据天眼查APP显示,贵州茅台宣布要开展30亿元-60亿元的回购计划,回购价格不超过1795.78元/股(含)。不过,相比茅台1.59万亿元的总市值来说,回购规模最多占0.37%左右,力度不大。

更重要的意义在于,在茅台价格下跌的当下,给出积极信号,稳定市场信心很重要。

今年以来,茅台的价格一直处于下行周期,尤其是6月以来,价格出现较大幅度的下降。据“今日酒价”平台发布数据,今年2月,2024年出厂的飞天茅台(散)价格突破2700元/瓶,随后价格一路走低,在6月份降至2080元/瓶,达到今年截至目前最低值。

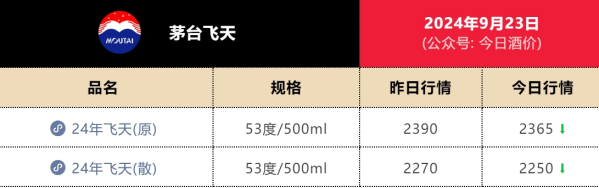

9月23日,2024年飞天茅台原箱报2365元/瓶,较上日价跌了25元;2024年飞天茅台散瓶报2250元/瓶,较上一日再跌20元。

来源:今日酒价

茅台的批价变化主要由供需结构和金融属性共同作用,价格下跌,意味着市场对茅台的需求减弱,市值下跌,则说明市场预期也比较低。

要理解茅台的价格变化,需要先了解茅台的价格体系,目前主要有四层价格——出厂价、指导价、批发价和零售价。

出厂价是茅台集团卖给一级经销商的价格,目前53度500ml飞天茅台的出厂价为1169元/瓶;指导价是茅台集团对直销和批发经销商体系的终端指导价格,目前为1499元/瓶;批发价是大经销商卖给无茅台公司配额的烟酒店、电商商家等零售渠道的价格;零售价则是消费者购买到的价格。

显然,最易受到市场波动影响的是批发价和零售价,批价下滑通常会引起茅台市值的下跌。

在今年618期间飞天茅台价格大跌后,贵州茅台推出多项稳价措施,茅台一边收紧企业申购,一边和经销商沟通,核心意思是——茅台与经销商肩并肩,号召团结一心,稳住价格。

茅台火速推出一系列控制价格措施,包括停止大箱茅台酒投放、取消开箱政策等控量举措,以及暂停陈年茅台和精品茅台的投放等。

但三个月过去了,效果并不明显。端午节时,市场的积极观点认为茅台价格在中秋国庆会回暖,如今站在双节当口,这一预测又推到了春节,但“明日何其多”,茅台的价格始终在振荡下行。

华创证券报告了中秋节白酒的动销情况:千元以上高端品牌动销下滑5%-10%,次高端价格带下滑双位数以上,100元-300元大众价位带动销相对较好。

显然,高端白酒的溢价,已经不是所有消费者所能接受的了,即使茅台具备独一无二的高端性和稀缺性,也挡不住白酒行业进入理性消费时代。

泡沫与信心

信心比黄金更重要,茅台的起起伏伏,正诠释着这则警句。

表面上看,今年茅台批价的波动是由于各销售渠道以及黄牛之间的利益争夺。

今年上半年,在飞天茅台市场价疲软的环境下,几个电商平台利用端午节叠加“618大促”的节点,推出了400元补贴券,并设置了长达20天的发货期,使黄牛手里的茅台囤货产生贬值。平台上的商家从黄牛处收购,再卖给消费者,既享受平台补贴,也赚取差价。

黄牛则因损失而暂时退场,最近已经不再回收龙年生肖茅台,称其批价已经跌破了2499元的发售价,酒商们也对于茅台后续的价格走势感到担忧。

不过,外界批价的波动,并不涉及出厂价,只要不跌破1169元,不会影响茅台本身的业绩。2024年上半年,茅台酒销售收入685.67亿元,同比增长了15.67%,公司营业收入、归母净利润的同比增速也均超过了15%。

因此茅台市值的下滑,还有更深层的原因。

与其他白酒不同的是,茅台除了具有饮用属性,还具有收藏、投资等金融属性,那么这种金融属性来自于哪里?

来自于价值共识,即酒厂、经销体系以及外界消费市场,基于茅台酒的稀缺性,对其升值预期确认的一致共识。

自几年前茅台酒的政务消费,由商务和大众消费承接,社会需求被释放,叠加茅台酒的稀缺性,在各方共同逐利的脚步下,茅台酒被找到了炒作的机会,价格一路走高,呈现泡沫化。

但这种共识源于共同获益的默契,并不是坚定不可动摇的,一旦供需关系有所变化,由于酒厂、经销商、黄牛、消费者各方的利益并不一致,默契平衡便被打破,各方为了自己利益,开始囤积居奇、暂停回收等操作,于是茅台价格开始波动。

如今茅台价格的下跌,便是价值共识减弱,价格泡沫出清的过程,归根结底指向一个根本原因——需求减弱带来的市场信心不足。

在以往的景气周期,茅台的消费场景主要为商务接待以及礼品馈赠,太平洋券商预估商务接待、礼品、宴会、自饮的分别占比50%、30%、10%、10%,显然商务接待和礼品赠送是撑起茅台市场的主要角色。

2008年金融危机之时,白酒行业曾进入疲软期,后在国家4万亿投资支持下,推动了包括地产、基建、化工、消费在内的行业大发展,也支撑了白酒产业高端市场的繁荣。2021年8月,散装飞天茅台市场价一度突破3000元。

但目前上述行业增速都有所放缓,随着进入深度调整期,行业老板们作为茅台消费主力,消费场景逐渐减少;公务商务接待也愈发严格,高端酒的饮用有所规定限制;经济大环境不够乐观,大众人群也会偏向于更实惠的白酒。

因此从需求端看,场景和频次正在减少,而从供给端来看,同样加剧了供需不平衡。

茅台因其金融属性,社会上囤的多而喝的少,有业内传言称飞天茅台开瓶率不足一半;如今,对跌价的担忧情绪也在收藏者和投资者之中广泛蔓延,茅台被抛售;而茅台本身,还一直在持续扩产。多层因素叠加,市场供给量放大于实际需求量,价格便止不住地下跌。

白酒股价连涨数年,高价炒作不仅让茅台的价格脱离了其实际价值,也让许多消费者倍感压力。金融属性既然能被赋予,那么能不能被剥夺?大环境变革之下,茅台还能否再次穿越周期,外界都在拭目以待。

年轻人爱不爱茅台?

“茅台还是那个茅台。”段永平近日在雪球账号上发表看法:“价值一直都在,价格一直在变。”在他看来,茅台的根基够硬,仍值得长期看好。

今年上半年,白酒市场销量前六的品牌为茅台、五粮液、洋河、汾酒、泸州老窖、剑南春,并且未来头部集中化趋势明显,茅台作为高端白酒的代表,其品牌价值和市场地位依然稳固,具备长期投资价值。并且,美联储开启降息之下,国内也会有更大空间推行货币政策,有利于恢复市场信心。

不过,按照投资之外的逻辑思考呢?

当前白酒正在“祛魅”,消费者对茅台酒的需求正在回归理性,茅台的市场价值回归成为可能。这本质上是一种健康的调整,对于普通消费者而言,品质之外,性价比也是重要考量,能不能以更加合理的价格买到最重要。

当下,去库存,稳价格是白酒行业的重中之重,实质是调节供需的均衡,推动行业增长预期的重构。

茅台停止了每箱十二瓶的飞天茅台发货,同步废除拆箱销售指令,也停止了茅台年份酒系列中的15年和精品的发货,意在调控市场供给。

不过,之前在价格波动之际,酒企通过各种调控手段,向经销商压货,但渠道商两头承压,终致零批倒挂、库存积压的结局,因此临时调控并非长久之计。

长远的问题在于,年轻人还爱不爱茅台?市场需求还强不强烈?

虽然茅台前董事长季克良曾说:“年轻人不喝茅台酒,那时因为还没到时候,小孩子还不懂事,不晓得需要好酒喝。”但年轻人确实有自己的想法。

一方面,年轻人普遍不认同饭桌上的“酒文化”,对类似规矩有着天然的抗拒性。另一方面,白酒的替代品也越来越多,之前低度酒的火爆一时,就说明了这个趋势。

茅台正在积极迎合新形势。今年7月25日,茅台提出了“三个转型”,分别为客户型转型,瞄准高新企业培育新的消费群体;二为场景转型,针对潜力行业,未来行业开发商同时开发亲友聚会等,三为服务转型,营销思路从“物以类聚”向“人以群分”转变。

从中可以看出,茅台想减少传统场景的依赖,挖掘年轻化市场的意愿强烈。

《2023年中国白酒行业消费白皮书》也显示,未来约83%的白酒增量人群集中在95年后出生,其中超过60%的人群更倾向于通过线上渠道了解信息。

这不仅需要继续深化渠道改革,还需要产品及营销年轻化。

酒企和经销商之间是亦敌亦友的博弈关系,渠道变革触及的利益链条较长,如果直销化过快,投放量失衡容易引起价格动荡,因此茅台的渠道改革并未太过激进,而是步步为营,维稳为重。

茅台董事长张德芹说道:“当前,公司已形成比较完整的渠道生态系统,从报表口径来看,批发渠道包括社会经销、电商、商超等,直销渠道包括自营公司、i茅台等。2024年上半年,公司直销渠道实现收入337.28亿元,同比增长7.35%,目前,茅台酒经销渠道销售政策暂未调整。”

此外,白酒企业为了触达年轻人,早已纷纷玩起了跨界。

茅台与瑞幸推出酱香咖啡,跟德芙联名推出酒心巧克力;泸州老窖也曾推出“国仙”中式果酿酒等品类,还跨界美妆推出“中国酒粕美妆”。

观察这些营销动作,初衷很好,出圈流量也很大,但终归是一阵风般的尝鲜而已。也许长久来看,一次次跨界营销带来的品牌活跃度,能够让更多年轻人熟悉、接近传统白酒品牌,起到潜移默化的作用,但最终效果如何,没有谁能打包票。

确定的是,茅台的改革之路,仍是任重道远。

评论