文 | 创业最前线 段楠楠

编辑 | 冯羽

在汽车整体销售增速放缓的背景下,“车灯之王”星宇股份的业绩持续走高。

不过在江苏常州女首富的带领下,公司毛利率却在走弱。此外,虽然公司业绩连年增长,但在各种不利因素影响下,星宇股份股价较高点已跌超4成。作为常州女首富,公司实控人周晓萍家族身价也累计蒸发超130亿元。

伴随新能源汽车市场发展如火如荼,星宇股份还能否重回巅峰?

1、与奇瑞汽车深度绑定,公司业绩持续增长

星宇股份官网显示,公司最早可追溯至1993年。上世纪90年代,“下海”创业成为潮流,医学专业出身的周晓萍也萌生创业的想法。

1993年,辞去教师“铁饭碗”的周晓萍投入到创业大潮中,并在当年成功创办了星宇车灯厂。此后,周晓萍接受采访时谈到,踏入汽车零部件行业,主要是看中了汽车产业的发展潜力。

正是其独特的眼光,让星宇股份搭上了汽车产业快速发展的顺风车,到1999年公司销售收入首次破千万元。

此后星宇股份又接连拿下上汽、广汽、吉利、奇瑞和宝马的车灯订单,到2007年公司收入已经突破4.4亿元。

此后多年,由于中国汽车产业蓬勃发展,加之公司产品得到了市场认可,星宇股份收入一直稳步增长,到2010年公司收入已经达到8.71亿元。

在业绩持续增长的背景下,星宇股份把目光投向了资本市场,2011年公司正式在上交所主板上市。

上市后星宇股份经营一直稳步发展,直到2021年、2022年公司营收增速及归母净利润才出现下滑。数据显示,2021年、2022年公司营收同比增速分别为8.01%、4.28%,而此前很长一段时间,星宇股份营收同比增速均维持在20%以上。

国海证券研报信息显示,星宇股份营收增速下滑受一汽大众等主要客户销量下滑影响。在此影响下2021年、2022年星宇股份归母净利润出现下滑,同期公司归母净利润分别为9.50亿元、9.41亿元,同比下滑18.12%、0.85%。

对此,星宇股份曾表示,公司归母净利润下滑主要受原材料价格上涨、人工成本及制造成本上涨所致。

2023年,由于主要客户奇瑞汽车销量爆发,星宇股份业绩重回增长轨道。2023年,奇瑞汽车整体销量为188.1万辆,同比增长52.6%。

在奇瑞汽车销量增长带动下,2023年星宇股份实现营业收入102.48亿元,同比增长24.25%,实现归母净利润11.02亿元,同比增长17.07%。

2024年上半年,奇瑞汽车销量超110万辆,再度增长48.4%,星宇股份业绩因此继续高增长态势。同期,公司实现营业收入57.17亿元、同比增长29.20%,实现归母净利润5.94亿元,同比增长27.34%。

截至目前,星宇股份主要客户包含大众系、丰田系、奔驰、理想汽车、赛力斯及某国际知名新能源车企等,且公司客户集中度较高,2023年前五大客户贡献了公司60%以上的收入。

2、毛利率持续走低,加速布局北美市场

与奇瑞、理想等新能源车企深度绑定,让星宇股份享受到了新能源汽车行业成长的红利,也是近两年公司业绩增长的核心原因。

不过在业绩持续增长的背后,星宇股份也有自身的隐忧——毛利率持续走弱也为公司持续发展蒙上了一层阴影。

数据显示,2020年至2024年上半年,星宇股份毛利率分别为27.3%、22.08%、22.56%、21.18%、20.06%,四年半时间公司毛利率下滑超7%。

星宇股份毛利率不断走低主要系原材料价格上涨以及下游整车客户竞争激烈所致。从营业成本来看,公司核心产品车灯80%以上的成本来源于原材料。

原材料中,塑料占比又较高。2020年开始,塑料价格便一直上涨。以塑料期货为例,2020年塑料期货最低跌至5350元/吨,此后价格一路上涨,2021年一度突破10000元/吨。截至目前,塑料期货价格仍在7900元/吨左右。

原材料价格持续上涨,使得星宇股份车灯产品生产成本提升。此外,下游汽车厂商内卷较为严重,为了控制成本,汽车厂商对汽车生产成本把控较为严格,因此星宇股份无法将原材料价格上涨全部转移到下游汽车厂商,导致公司毛利率不断走低。

毛利率的走低影响了公司净利率,2020年星宇股份净利率一度达到15.83%,此后便一路下行,截至2024年上半年,星宇股份毛利率为10.40%,较2020年下滑超5%。

为了应对毛利率及净利率的不断下滑,星宇股份加大了车灯部分零部件生产,以此来降低车灯生产成本。

以车灯控制器为例,控制器成本一般占车灯总成本的20%左右,由于技术难度较大,毛利率较高。国外车灯企业一般会自己生产控制器,因此在与国外车灯厂商进行竞争时,国内车灯企业往往会处于劣势。

2020年,星宇股份开始设立了单独的电子车间生产LED控制器。截至2023年底,星宇股份车灯控制器为15.56万只,毛利率为27.86%,超过车灯和三角警告牌等产品毛利率。

除此之外,星宇股份也在积极推进国外的产能建设,2023年公司相继在墨西哥、美国等地成立了分公司,希望借此打开北美市场。与国内市场相比,国外车灯售价更高。随着公司海外产能的释放,星宇股份毛利率有望继续提升。

值得注意的是,作为国内大型车灯企业,星宇股份盈利能力已经与海拉、法雷奥、日本小系等相当。2023年,星宇股份毛利率甚至高过日本小系。这也意味着,在未来竞争中,国际车灯巨头已经很难通过“价格战”的方式击败星宇股份。

3、股价较高点跌超4成,常州女首富家族身价累计蒸发超130亿元

对于星宇股份而言,毛利率及净利率的走低一定程度会影响公司盈利能力,但从资产负债表来看,星宇股份财务水平较为健康。

截至2024年6月30日,星宇股份货币资金及可交易性金融资产合计为28.1亿元,且公司几乎没有任何有息负债。

数据显示,截至目前星宇股份没有短期、长期借款及相关债券,只有1495万元的一年到期非流动负债。这也意味着,星宇股份几乎没有债务压力,公司无需要承担任何利息支出。

有意思的是,星宇股份在拥有超28亿元货币资金及可交易性金融资产的背景下,2024年上半年利息收入也只有880万元。

这也意味着,星宇股份整体现金管理年化收益率仅0.63%左右。从星宇股份半年报来看,公司16.28亿元货币资金有15.42亿元以银行存款形式存在。

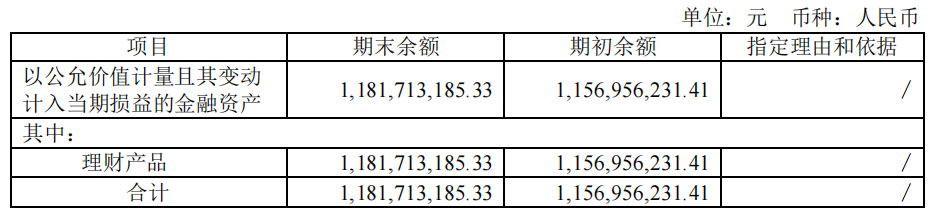

但该银行存款是活期存款还是定期存款便不得而知。从工商银行官网得知活期存款利息较低,仅为0.15%,整存整取一年定期存款利息为1.35%。以公司利息收入来看,该部分资金大概率以活期存款形式储存在银行。此外,星宇股份11.82亿元交易性金融资产均是理财产品。

不管何种理财,超28亿元资金半年仅收入利息880万元,该现金收益率无疑偏低。对此,「界面新闻·创业最前线」也致电星宇股份,对此星宇股份相关工作人员也表示,公司资金大多以银行存款形式存在,故收益率偏低。

图 / 2023年交易性金融资产明细

除基本没有任何有息负债外,星宇股份自上市以来也较少向资本市场融资。Wind数据显示,IPO星宇股份向资本市场融资12.74亿元外,此后公司通过定增和发行可转债融资30亿元。

图 / 融资明细

相较于融资,星宇股份自上市以来累计分红15次,累计分红金额为32.81亿元,多于公司股权再融资金额。

作为制造业企业,分红大于再融资在制造业上市企业当中较为少见。此外,在2021年以前,星宇股份股票持有体验也较为良好,自2013年星宇股份在资本市场开启了长达8年的牛市,累计涨幅接近30倍。

由于股价持续上涨,公司实控人周晓萍2021年凭305亿身家成为江苏常州女首富。不过近几年,由于资本市场整体表现较为低迷,星宇股份股价也出现较大幅度下跌。

截至9月27日,星宇股份股价报收136.01元/股,较2021年公司股价高点跌幅超40%。此轮下跌过程中,不少投资者损失惨重,但损失最大的无疑是周晓萍家族。

星宇股份半年报显示,截至2024年6月30日,周晓萍直接持有公司35.89%股权,其父周八斤持有星宇股份12.22%股权,这也意味着在此轮下跌中周晓萍父女身家累计蒸发近130亿元。面对股价的持续下跌,2023年星宇股份耗资1亿元完成了回购。

对于星宇股份而言,深度绑定奇瑞汽车等大型车企,让公司近几年业绩持续增长。但受制于原材料价格的上涨,公司毛利率、净利率出现下滑,此前在资本市场整体表现低迷的情况下,公司股价较高点跌超40%。

但在新能源汽车消费的凶猛势头之下,只要公司能持续推动产品升级,不断地开拓新客户并适应市场,日后公司股价在资本市场仍有重回巅峰的可能。

美编 | 李雨霏

审核 | 颂文

评论