界面新闻记者 |

界面新闻编辑 | 宋佳楠

“行业供给不断恢复,但较‘双减’前的供给仍有较大发展空间。”

日前,浙商证券发布了一份教育行业三季度业绩前瞻的研报,并给出上述观点。该机构提到,义务教育阶段的非学科培训供给增加,但有效供给具备门槛。

“双减”后,学科类培训供给大幅压缩,具备转型能力的机构基本都瞄准了非学科方向,因为两者核心用户的重合度以及教师、教室、生源的复用性较高,教培机构过往累积的部分经验可复制,转型成本相对可控。

原东方优播CEO朱宇在“双减”后选择去大凉山支教,后在新东方支持下再次创业,创办优编程。目前以素质教育为主的教育新业务已成为新东方业绩增长的驱动力之一。

好未来的素质教育由“学而思素养”和“学而思网校”两大品牌提供,构成该公司学习服务的主要收入来源。

作业帮目前的素质教育业务主要是编程、体育和写字课。猿辅导则主推素质教育品牌猿编程,近年来频繁出现在服贸会、教育装备展等展览现场。

网易有道也有人文、编程、围棋、阅读、思维等素养课。线上起家的高途还在涉足线下,推出包括编程、篮球在内的素养课。此外,还有华南区的头部机构卓越教育、思考乐教育以及上海的昂立教育均推出相关产品。

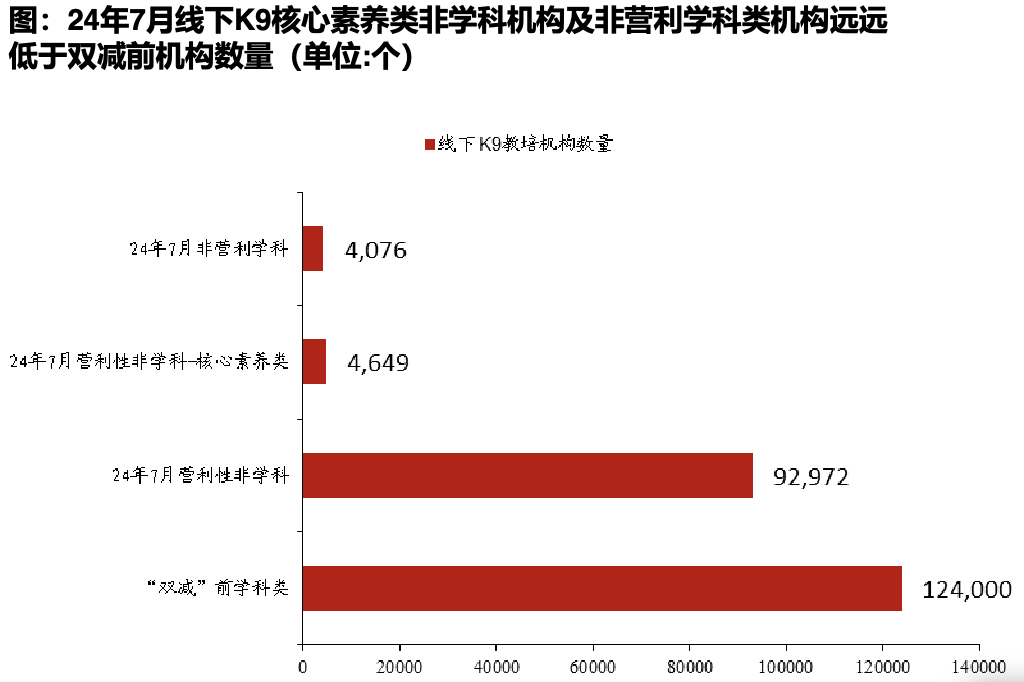

当前,K9非学科已进入常态化审批阶段,根据全国校外教育培训监管与服务综合平台,截至2024年8月底,义务教育阶段线下非学科营利性牌照的数量较2024年1月增长13%。

“非学科培训牌照中以兴趣类为主,具备提升学习能力和效率的素养培训供给依然有限。”浙商证券指出。

其中,上市公司主要转型的核心素养类(思维+人文+科学+戏剧/口才)课程占比仅约5%左右,对应2024年7月的机构数量,浙商证券估计仅为4600个左右(注:根据K9线下非学科营利性机构数量9.3万个*核心素养类占比5%计算得出),远远少于2021年之前约12.4万个K9学科类培训机构数量。

展望K12三季度,收入端暑期和秋季招生延续较高景气度,盈利能力受各公司节奏影响表现分化。浙商证券认为,后续利润率的释放节奏与新门店爬坡密切相关,不同门店利用率下,利润率分化明显。

对比高途、卓越教育、思考乐教育最新财报,三者的合同负债增速明显快于收入增速,反映下个季度收入增长或进一步加快,驱动因素来自于高投入、门店快速扩张等带动,但能否实现利润同步提升将会导致后续分化。

新东方、好未来的合同负债增速与二季度收入增速较为接近,非学科为新东方和好未来重要增长驱动,暑期K9非学科预计保持50%以上的增长。

学大教育、昂立教育合同负债增速略慢于收入增速,其中学大教育受季节性影响因素(高中一对一培训会在高考前集中进行消课)和扩张节奏影响(新门店在暑期产生现金收款),在新门店带动下,预计三季度学大教育现金收入增速快于收入。

在素质教育的大赛道里,主要包含启蒙素养、语言素养、科创教育、艺术教育、体育教育和游学研学等几大细分赛道。对于新杀入的玩家而言,不可避免地要面临该领域“老玩家”的围剿之困。

例如启蒙素养赛道里的主要玩家包括斑马、火花思维等,科创教育赛道里有核桃编程、编程猫、童程童美、小码王等,艺术教育赛道则包括美术宝、画啦啦等在线教育和大批传统线下艺术培训机构。

大量机构转型素质教育赛道,会在一定程度上加剧该领域的竞争。但从本质上看,机构要比拼的还是内容研发能力以及品牌塑造能力。

不同于以往的“烧钱”打法,教培巨头们和行业中小机构的广告营销、培训时间和培训内容都大大受限,获客难度进一步增加,扩张速度放缓。

亿欧智库曾发文称,教育行业的估值逻辑也将迎来巨变一一由过去的增长逻辑转换为盈利逻辑。对于素质教育机构而言也是如此,其需要更加注重经验效率,通过精细化运营、拓展新市场,追求利润上的富盈。

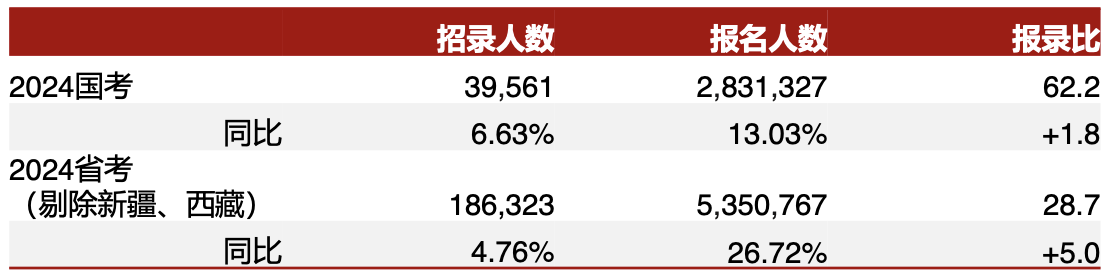

K12之外,研报还分析了职业教育板块。其中,公考行业的景气度温和上涨,浙商证券预计2025年国考及省考招录人数同比持平,报名人数及参培人次增速为0%-5%。

2021年后,伴随头部公司市场占有率及名师的释放,中小机构快速涌现,除传统的线下区域性品牌,亦多见于抖音、小红书、微信视频号等渠道,行业竞争加剧。

今年是公考行业重要的观察窗口。根据“公考三巨头”粉笔、中公教育、华图教育最新发布的半年度业绩,维持多年的行业格局被打破,行业位次发生了明显变化——互联网起家的粉笔收入超越中公,首次成为公考行业第一,中公收入规模退至第三。

在推出首个职教行业的垂直大模型后,粉笔称,AI大模型对业务起到明显的降本增效作用。但大模型研发成本不低,在推出相关应用时,该公司也选择了收费模式。比如,粉笔系统班价格已由980元提升至1280元,涨价约三成。

浙商证券预计,粉笔下半年中等价位的大班产品增长依然承压,小班课有望维持双位数增长。行业龙头经营趋于稳态,在市场分散化及客户付费水平边际下移情况下,头部公司谋求产品力提升及降低经营杠杆,总体增长求稳或求利润率而非求快。

评论