文 | 子弹财经

9月11日,明月镜片股份有限公司(以下简称“明月镜片”)发布公告,公司董事彭云飞由于个人原因,申请辞去公司董事、战略与投资委员会委员职务。

事实上,除董事变动外,明月镜片作为国内镜片龙头企业,目前还存在诸多问题,包括国内外市场竞争压力大、业绩增速下滑、AI与眼镜的技术融合不够成熟、募资项目延期等。

根据明月镜片2024年半年报,今年上半年,公司实现营业收入3.85亿元,同比增长5.21%;归母净利润8897万元,同比增长11.04%。业绩虽然实现双增,但营收与归母净利润均创出2021年上市以来同期最低增速。

去年同期,公司营收、归母净利润增速还高达27.78%、53.38%。

此外,公司董事长谢公晚提出“永久退出价格战”后,在消费下行趋势下,公司能否持续保持高端定位,还有待观察。

01 谢公晚家族,身家缩水四成

说起光学镜片,不少消费者会想起蔡司、依视路Essilor等国外知名品牌。而在国内,明月镜片也是数一数二的光学镜片的龙头品牌。

明月镜片的创始人为谢公晚。公开信息显示,1986年,年仅18岁的谢公晚带着半成品眼镜片和镜架去东北当小贩,也因此赚到了人生的第一桶金。

此后,谢公晚来到江苏省丹阳市继续他的眼镜创业之路。据丹阳市人民政府网站信息,丹阳市是全国最大的眼镜镜片生产基地,约占全国产量的70%左右、世界总产量的一半左右。

2002年,谢公晚与弟弟谢公兴、妹妹谢微微成立明月镜片。此后,生意越做越大,明月镜片也成功登陆资本市场。

2021年12月16日,明月镜片在深交所创业板首发上市,公司实际控制人为谢公晚、谢公兴、谢公晚妹夫曾少华。与此同时,明月镜片也是第一家登陆A股的国产品牌镜片制造商。

从眼镜地摊小贩到知名眼镜上市公司董事长,谢公晚可谓创造了商业“奇迹”。

根据弗若斯特沙利文数据,在2023年中国品牌镜片行业零售格局中,按零售量计,明月镜片以12.4%的市场份额排名第一。

然而,近年来,明月镜片在资本市场上的表现不尽如人意。

明月镜片发行价格为每股26.91元。上市首日,公司股价大涨149.31%,收盘价67.09元/股,总市值达90.13亿元。彼时,按照发行后实控人持股比例61.21%来计算,谢公晚一家身家超过55亿元。

图 / Wind

然而,上市首日的股价“高光”并没有持续多久,受市场环境等因素影响,明月镜片股价一直在下跌趋势。

「子弹财经」注意到,为了提振市场的信心,明月镜片在此前也作出调整措施。

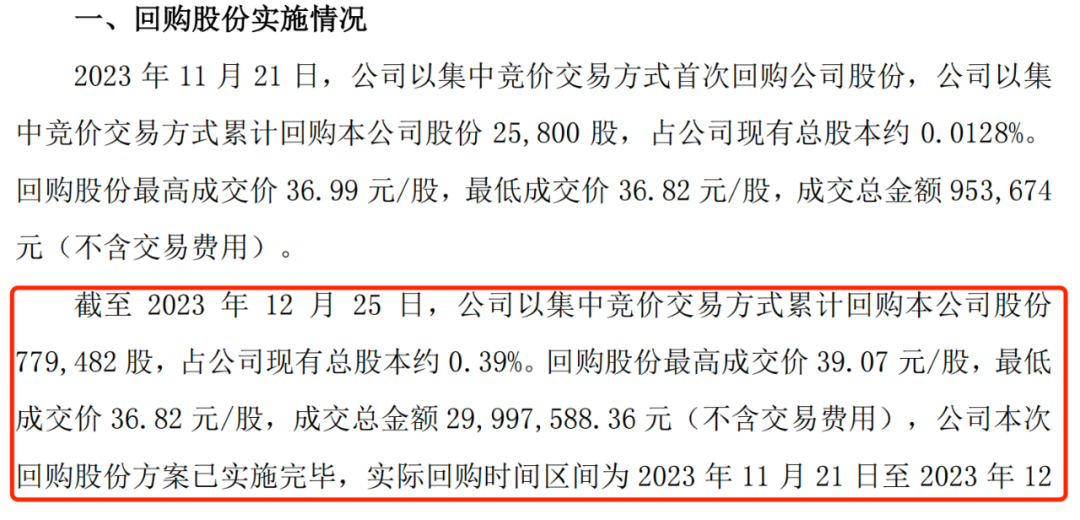

2023年10月,明月镜片提出上市以来的首次股权回购计划。同年12月25日,明月镜片股份回购计划完成,公司累计回购股份77.95万股,占公司总股本约0.39%,成交总金额2999.76万元。

图 / 明月镜片公告

然而,公司股价在短暂上升后仍然回落。截至10月10日收盘价,明月镜片的收盘价为26.74元/股,市值仅剩53.88亿元。今年以来,公司股价降幅35.39%。

2024年半年报显示,目前谢公晚、谢公兴、曾少华直接及间接持有明月镜片62.948%的股份。以此计算,目前谢公晚一族的身家已经跌至33亿元左右,较上市之初的55亿元,缩水近4成。

不过,9月24日,国新办发布会释放一系列重磅利好信息,A股三大指数集体大涨,国庆后,上证指数一度站上3600点高位。

明月镜片能否乘着此次牛市“东风”实现股价“逆袭”?仍需进一步观察。

02 销售费用规模高于同行,募投项目延期三年

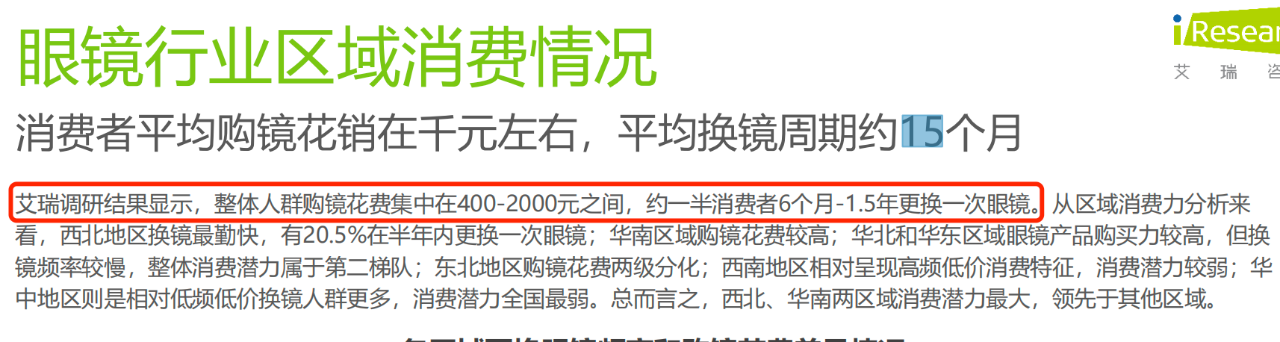

明月镜片主营业务为光学镜片。和其他消费品不同的是,眼镜零售是一个低频次消费。艾瑞调研结果显示,消费者购镜花费集中在400-2000元之间,平均换镜周期约15个月。

图 / 《艾瑞咨询:中国眼镜行业白皮书》

因为较低的消费频次,镜片行业不得不用“高毛利”来维持盈利水平。公开数据显示,2021年-2024年上半年,明月镜片销售毛利率分别为54.69%、53.97%、57.58%和59.40%。整体上看,公司毛利率一直维持在较高的水平。

图 / Wind

而明月镜片为了提高品牌知名度,持续进行广告投放。早在2017年,明月镜片就邀请陈道明担任品牌代言人。2022年,公司再签品牌代言人刘昊然。

图 / 明月镜片公告

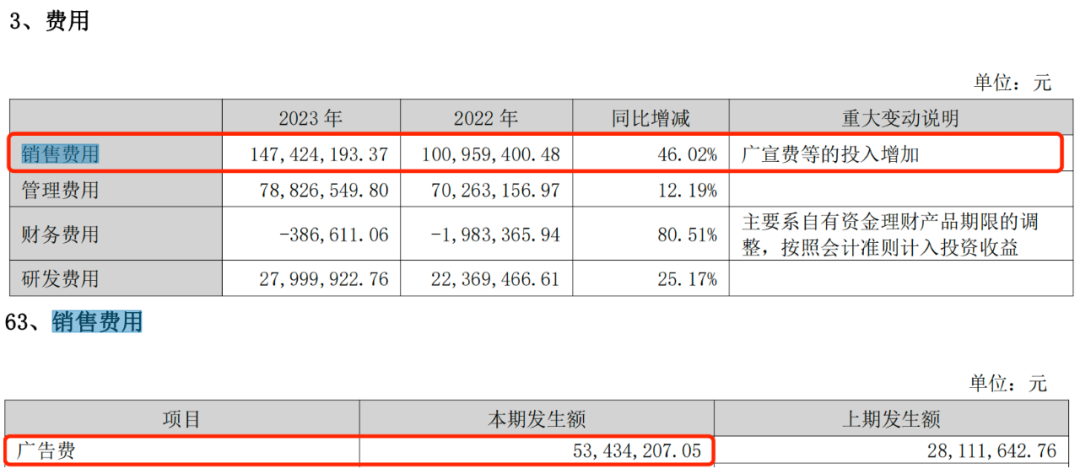

因此,明月镜片的销售费用也支出不少。2023年财报显示,公司销售费用为1.47亿元,较2022年增长了46.02%。其中,广告费就高达5343.42万元,同比增长46.02%。2023年,明月镜片销售费用占当期营业收入的比例为19.69%。

图 / 明月镜片2023年财报

此外,2024年上半年,明月镜片的销售费用为7358.28万元,较上年同期增长9.51%,占当期营业收入的比例为19.11%。

图 / 明月镜片2024年半年报

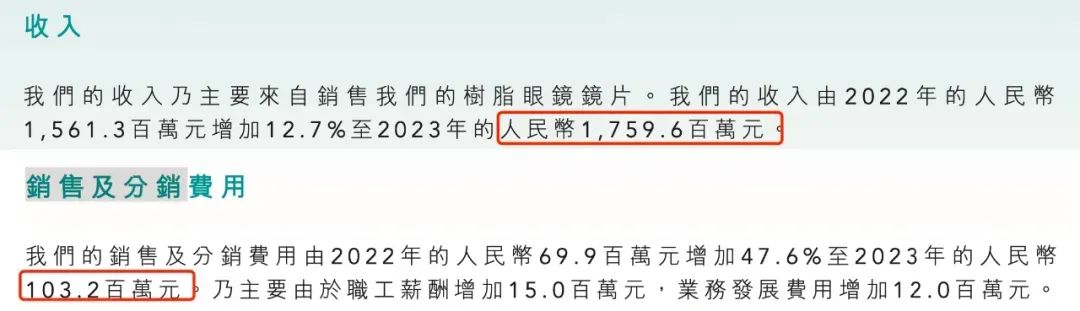

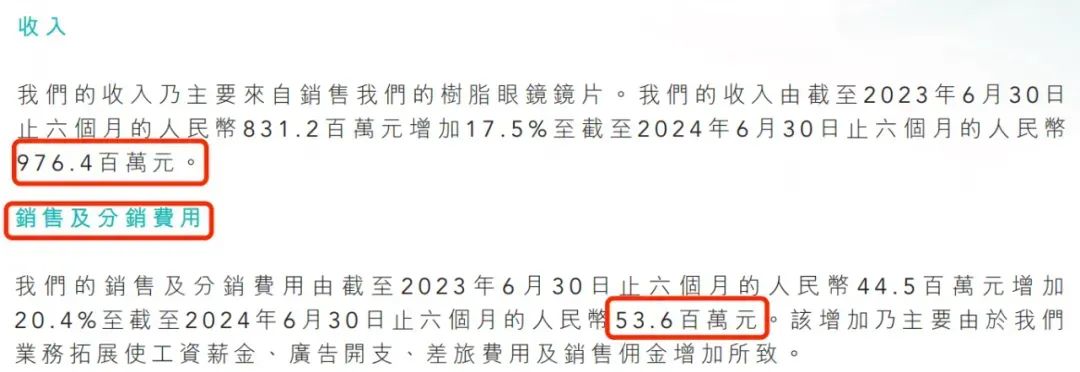

而公司的竞争对手之一康耐特光学(2276.HK),2023年和2024年上半年的销售及分销费用分别为1.03亿元、5360万元,收入分别为17.6亿元、9.76亿元,销售及分销费用占当期营业收入的比例为5.86%、5.49%,远低于明月镜片。

图 / 康耐特光学2023年财报、2024年半年报

在加大营销投放的同时,明月镜片也一直在强调以研发为本,持续进行研发投入,升级技术。但近年来,明月镜片的研发费用仅在两千万元左右。2023年和2024年上半年,明月镜片研发费用占营业收入的比例分别为3.74%和3.82%。

图 / Wind(单位:万元)

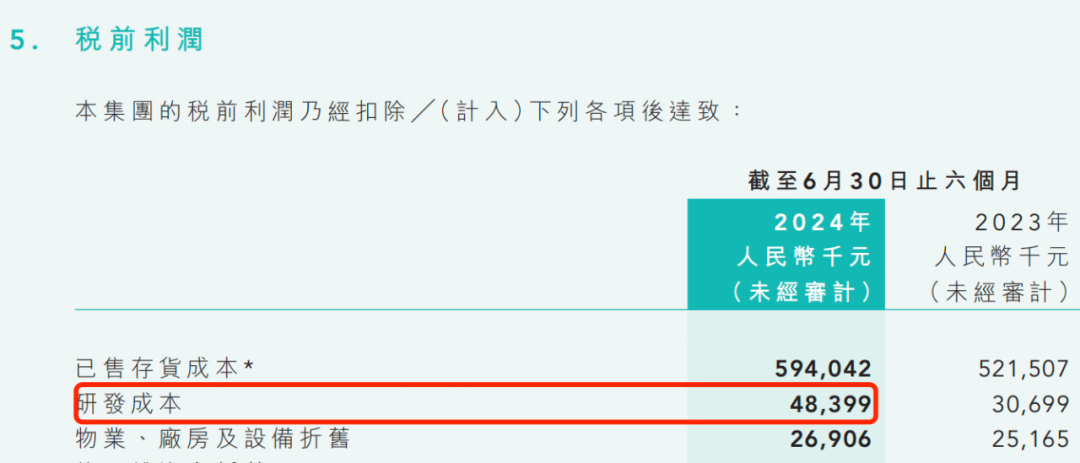

2024年上半年,同行公司康耐特光学的研发成本为4839.9万元,占当期收入的比例为4.96%,明显高于明月镜片。

图 / 康耐特光学2024年半年报

值得注意的是,明月镜片申报IPO时所要募投的研发、扩产等项目,也迟迟没有完成。

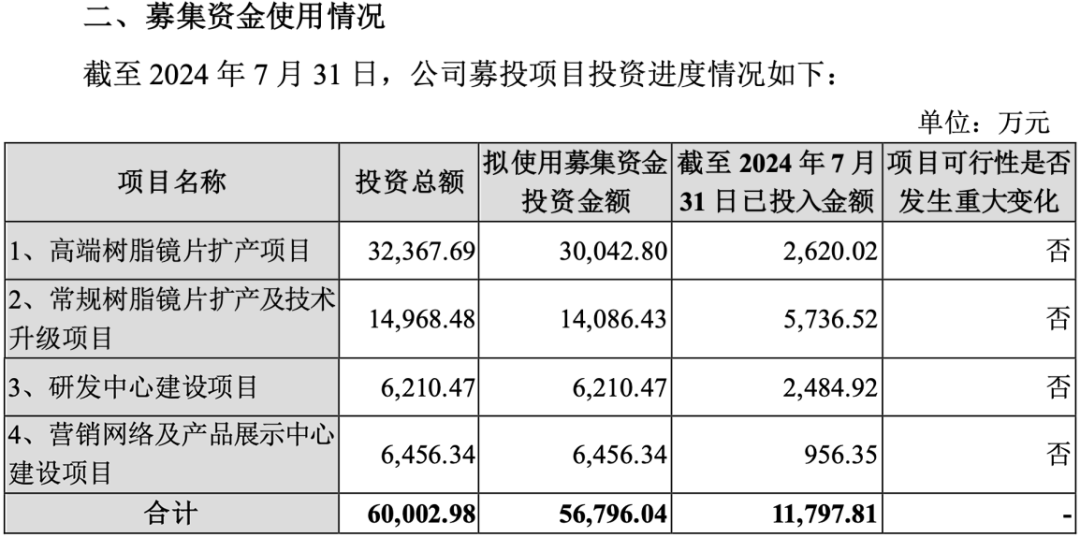

公告显示,明月镜片拟使用募投资金5.68亿元,主要用于高端树脂镜片扩产项目、常规树脂镜片扩产及技术升级项目、研发中心建设项目和营销网络及产品展示中心建设项目。

图 / 明月镜片公告

但截至2024年7月末,明月镜片募投项目的投入资金仅有1.18亿元。

其中,高端树脂镜片扩产项目拟使用募集资金3亿元,预计2024年3月20日可使用。但实际上截至2024年7月底,该项目只使用了2620.02万元,且预计2027年3月20日才可以使用,整整延迟了三年时间。

对此,明月镜片表示,2021年和2022年公司所处行业受到宏观环境因素影响短期内有所波动,因此导致项目延期。

此外,公司的研发中心建设项目拟投入募集资金6210.47万元,但现如今只投入2484.92万元。据悉,研发中心建设项目主要是为新技术与新产品的开发提供研发平台。

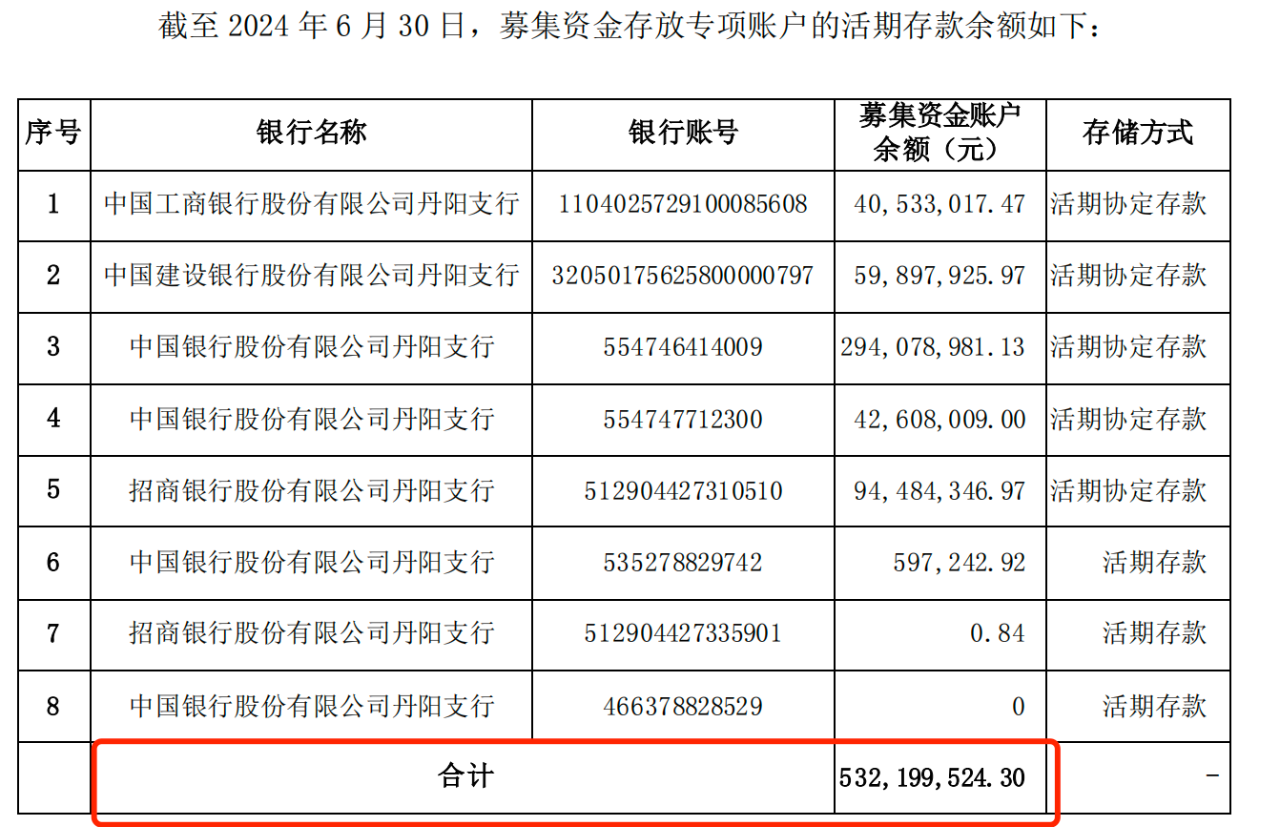

可见,上市近三年的明月镜片,在IPO时预计投资的项目均没有顺利完成。公告显示,截至2024年6月30日,明月镜片募集资金账户余额5.32亿元,均放在银行账户中吃活期利息。

图 / 明月镜片公告

香颂资本董事沈萌曾对媒体分析表示,募投项目延期甚至终止,一方面是因为市场环境较差,需求减弱;另一方面,部分企业上市时募资仍以扩大产能为目标,但产能过剩的现实会导致部分募投项目本身不具合理性。

因此,明月镜片的募投项目是否可以顺利完成,还需要进行多方面的评估和考量。

03 永久退出价格战,加码AI成效如何?

早在2019年1月17日,明月镜片在上海中心举办了主题为“重构行业新动能”的2019年战略发布会。这次发布会上,谢公晚宣布,明月镜片永久退出价格战。

据悉,明月镜片退出价格战是基于退出过度竞争的低端低价市场的考虑,希望通过不断地健全公司市场监督管理机制,严管市场秩序、保持价格稳定。

据了解,明月镜片产品包含1.56、1.60、1.67、1.71、1.74全部常用折射率。一般而言,在相同度数、直径的前提下,镜片折射率越高,镜片的边缘越薄,重量越轻,佩戴越美观、舒适。相应地,价格也越贵。

但事实上,永久退出价格战的“理想”,实现起来并不容易。

首先是竞争对手多,且品质良莠不齐。

在我国,除了隐形眼镜等品类外,框架眼镜等其他眼镜产品不属于医疗器械,行业准入门槛低。在企查查中对“眼镜”关键字检索显示,成立年限在1年内的企业就有269.16万家。

图 / 企查查

因此,明月镜片试图用一己之力来制定行业标准,严管市场秩序可能存在一定困难。消费下行趋势下,不少消费者可能更倾向于性价比高的产品,明月镜片不加入价格战,不意味着其他企业不加入,届时难免受到行业价格内卷的波及。

关于明月镜片永久退出价格战的问题,镜啡眼镜创始人胡仕琦向「子弹财经」表示,整体上看,明月镜片在价格保护方面做得可圈可点。但是在国内市场内卷的情况下,也可能存在外部经销商拿明月镜片打价格战的情况。

其次是境外品牌的市场挤占。

目前,国内眼镜镜片行业集中度仍然较高,头部企业抢占了大部分市场。

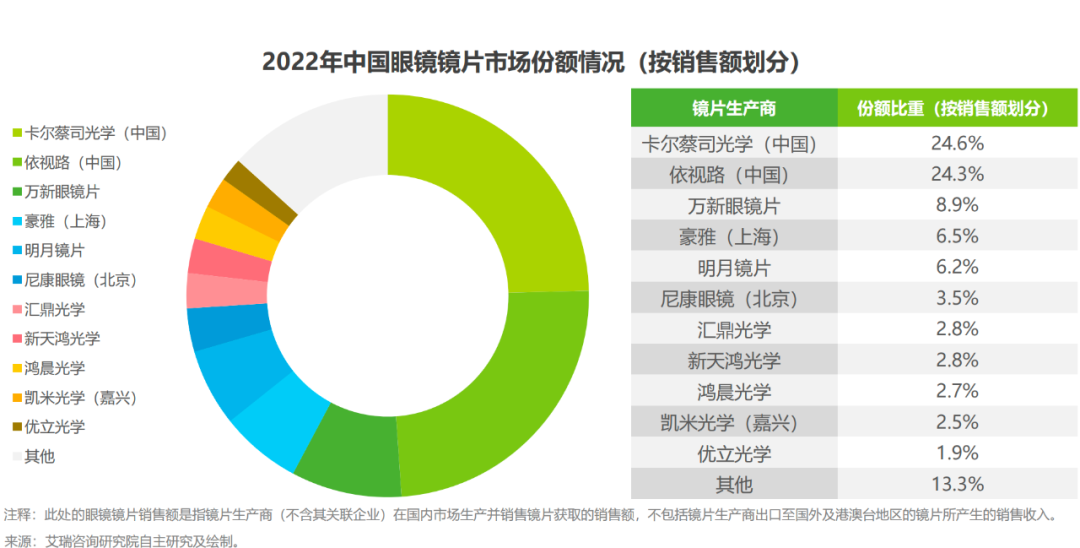

根据艾瑞咨询发布的《中国眼镜行业白皮书》,按销售额划分,2022年头部企业的销售额占行业总销售额的比重为86.7%。其中,卡尔蔡司与依视路的份额均超过20%;作为国内镜片厂商代表的万新眼镜片位列第三,市场份额为8.9%;豪雅次之,市场份额约6.5%。而明月镜片的销售份额仅有6.2%。

图 /《艾瑞咨询:中国眼镜行业白皮书》

可见,境外品牌在我国拥有广泛市场,国产厂商若不以价格取胜,势必要在产品技术、研发上突出重围。

胡仕琦透露,国产镜片相比于德国蔡司等境外品牌,在生产工艺和品牌力,以及配方和原材料上都有很大区别。此外,从消费者认知的角度,明月镜片和德国蔡司也不在一个层级。

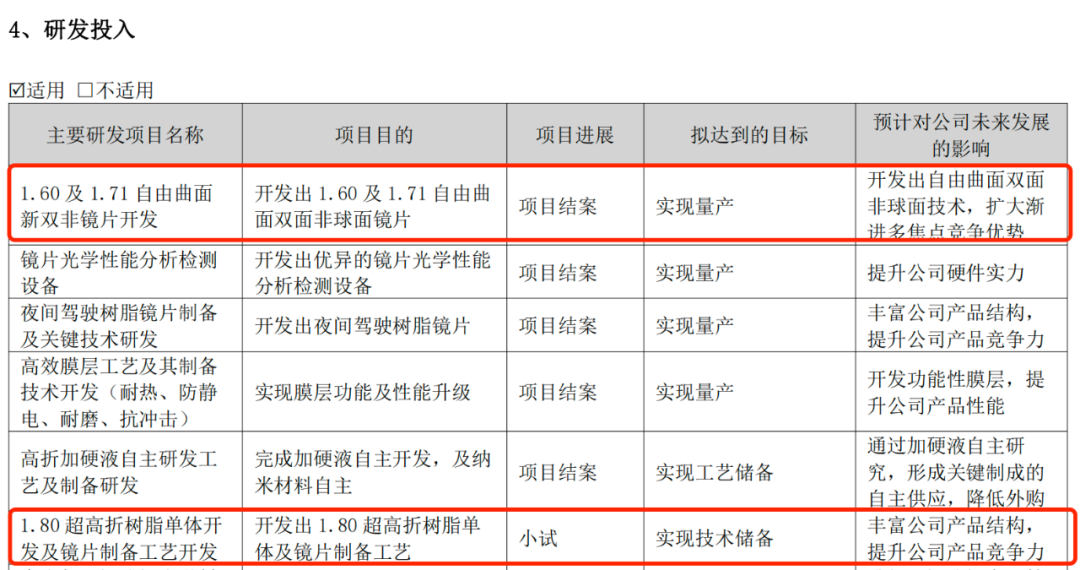

值得注意的是,2023年财报显示,明月镜片1.60及1.71自由曲面双面非球面镜片刚刚实现量产,且1.80超高折树脂单体开发及镜片制备工艺开发还在小试当中。

图 / 明月镜片2023年财报

因此,明月镜片可能与境外镜片龙头企业还存在一定差距。

值得一提的是,近年来智能眼镜与AI技术的融合持续深化,眼镜已逐渐成为信息时代的流量入口所在,这也同时对眼镜产品提出了更高的要求。

2024年上半年,全球眼镜巨头Ray-Ban(雷朋)与Meta联合开发的AI眼镜Meta Ray-Ban,意外地获得了大卖。国金证券研报称,估算Meta Ray-Ban在2024年销量预计达200万台,全球销量或超600万台。

据悉,Meta Ray-BanAI集成了Meta AI技术,允许用户通过语音命令进行免提控制和信息查询,具有摄像、提醒、翻译、扫描等多种功能。

而国内企业在智能AI眼镜上也有大动作。

8月29日,雷鸟创新与国内眼镜零售公司博士眼镜宣布成立合资公司,将共同在新一代AI眼镜上开展合作。

事实上,明月镜片在智能AI眼镜上也有成果。公司推出的智能眼镜sasky具有语音助手功能,可以语音唤醒SIRI、小爱同学,并具有接打电话、导航、音乐休闲放松等功能。

但是和Meta Ray-Ban相比,sasky的“AI智能度”尚有差距,消费者对sasky也并不买账。明月镜片天猫旗舰店显示,sasky售价为559元起,仅售出2副。

图 / 明月镜片天猫旗舰店

不过,明月镜片也即将有新动作。明月镜片投资者问答信息显示,今年4月,明月镜片与德国高端光学和相机制造商徕卡公司达成镜片领域全方位的合作,目前合作正在推进过程中。公司将在下半年择机召开与徕卡的联合发布会,届时会更详细地发布双方合作情况。

明月镜片加码AI、与徕卡展开合作,接下来能否有新突破,依然有待市场的检验。

评论