文|子弹财经

2001年,随着中国加入世贸组织,国内保险市场的大门正式向外资敞开。

金融业对外开放不断迈出新步伐,外资保险巨头纷纷来到中国大地上掘金,与国内传统行业龙头企业合资成立保险公司。

中国北方第一家合资寿险公司——光大永明人寿保险有限公司(下称:光大永明人寿)正是在此背景下成立,由具有逾百年海外寿险经验的加拿大永明金融集团与中国光大集团携手组建。

此外,因与光大银行同为光大集团旗下的兄弟公司,光大永明人寿也被业内看作是“银行系”险企。

背靠实力雄厚的股东,光大永明人寿自2013年实现盈利,2018年保费进入“百亿俱乐部”。但近两年该险企业绩滑坡,今年上半年其净利润亏损9.59亿元,加之前两年的亏损额,合计亏损金额超28亿元。

深陷亏损后,光大永明人寿高层人事变动变得频繁起来。

今年3月,时任总经理刘凤全卸任;8月,监管核准新任总经理张晨松的任职资格。仅半月后,中国平安旧将陈心颖加盟加拿大永明金融集团的消息传出……

这一系列变动都备受业界关注,新任领导班子能否带领该险企扭转业绩颓势?

1、高层变阵,“70后”精算师出任总经理

空悬5个月时间,光大永明人寿总经理一职终于在8月底得以补位。

8月30日,国家金融监督管理总局天津监管局发布批复称,核准张晨松光大永明人寿保险有限公司总经理的任职资格,同时核准张晨松董事的任职资格。

张晨松是一位70后“精算”老将,加入光大永明人寿已有11年。

官网资料显示,张晨松出生于1974年,中国、北美、英国精算师。曾任泰康人寿精算部精算师、风险管理部总经理,华诚人寿(筹)拟任总精算师等职。

自2013年7月起,张晨松任光大永明人寿总精算师,直至2024年6月。

期间,2014年7月张晨松任总经理助理、2018年12月任临时财务负责人、2019年5月任副总经理、2019年5月至2023年3月任公司财务负责人。同时兼任光大永明资产管理股份有限公司董事、中国精算师协会常务理事、中国保险学会理事。

此番张晨松接棒的是刘凤全。今年3月,时任总经理刘凤全卸任,由此也引发一系列高管调整。

图 / 光大永明人寿微信公众号

2024年3月29日,光大永明人寿发布公告称,经履行公司治理程序,由孙强担任公司临时负责人,刘凤全不再担任公司总经理职务。

刘凤全是光大永明人寿第五任总经理,与前四任总经理出自股东及内部提拔不同,刘凤全来自公开招聘。年报显示,刘凤全出自“国寿系”,2019年2月通过公开招聘加入光大永明人寿任党委副书记,2019年4月任该险企总经理。

在张晨松卸任总精算师后,这一岗位出现空缺,高嵩出任临时总精算师。

履历显示,高嵩2006年7月加入光大永明人寿,历任公司电子商务总部总经理助理、副总经理,战略发展部临时负责人、总经理,产品开发部总经理兼精算部总经理等职务。

除上述一系列高层变动之外,中国平安旧将陈心颖加盟光大永明人寿外资股东方。

9月11日,加拿大永明金融集团发布消息称,陈心颖将出任永明金融加拿大公司新一任总裁,接替将在9月30日卸任的Jacques Goulet。

作为中国平安曾经强有力的“外脑”,在平安10年中陈心颖深度参与了中国平安一系列战略实施,是平安“金融+科技”时代的标志人物,参与制定并推动了平安寿险的改革及医疗养老战略。

光大永明官网显示,今年以来加拿大永明金融集团相关高层多次到访光大集团,加拿大永明金融集团方面认为,中国市场是该集团全球重要战略区域之一。

同时,加拿大永明金融集团高度认同该险企转型发展取得的积极成效,并愿意为光大永明保险提供全方位支持。

2、连亏两年后,上半年又亏9.59亿

精算出身的高管担纲主要决策人,熟悉中国市场的女将加盟外资股东方——在高层频频变动的背后,却是光大永明人寿近两年亏损的业绩。

官网资料显示,光大永明人寿成立于2002年4月。成立之初,光大永明人寿日常经营管理主要以外方股东为主。

2010年9月,光大永明人寿通过增资扩股的方式补充资本金、完成股权结构的变更,经营上完全由中方股东主导。

当前,光大永明人寿股东包括光大集团(50%)、加拿大永明金融集团(24.99%)、中兵投资管理有限责任公司(12.505%)和鞍山钢铁集团公司(12.505%)。

虽说背靠光大集团、加拿大永明集团这两棵“大树”,但近两年该险企业绩大幅下滑,半年报显示盈利状况没有好转迹象。

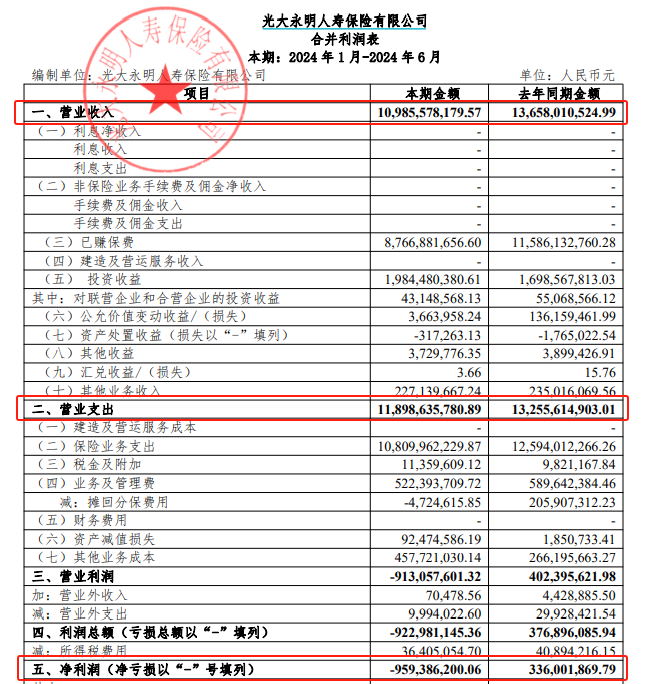

截至2024年6月末,该险企合并总资产1195.17亿元。

半年报显示,2024年上半年光大永明人寿实现营业收入109.86亿元,同比下降19.57%,主要系执行“报行合一”政策导致公司银保渠道保险业务收入减少所致,其中已赚保费同比下降24.33%至87.67亿元。

图 / 光大永明人寿半年报

营业支出大于营业收入。上半年营业支出118.99亿元,同比下降10.24%。其中包括提取保险责任准备金、手续费及佣金支出、退保金、保户红利支出和赔付支出在内的保险业务支出合计108.10亿元。

2024年上半年,光大永明人寿实现净利润为-9.59亿元,较上年同期的3.36亿元下降12.95亿元。

投资收益率的下滑也加大盈利压力。2024年上半年光大永明人寿投资收益率为2.28%,综合投资收益率为4.35%,均低于近三年的平均水平。近三年平均投资收益率为5.16%,平均综合投资收益率5.53%。

历年年报数据显示,由中方主导后光大永明人寿发展步伐相对之前快了起来。

光大永明人寿自2015年保费一路上涨,2018年站上百亿保费大关。

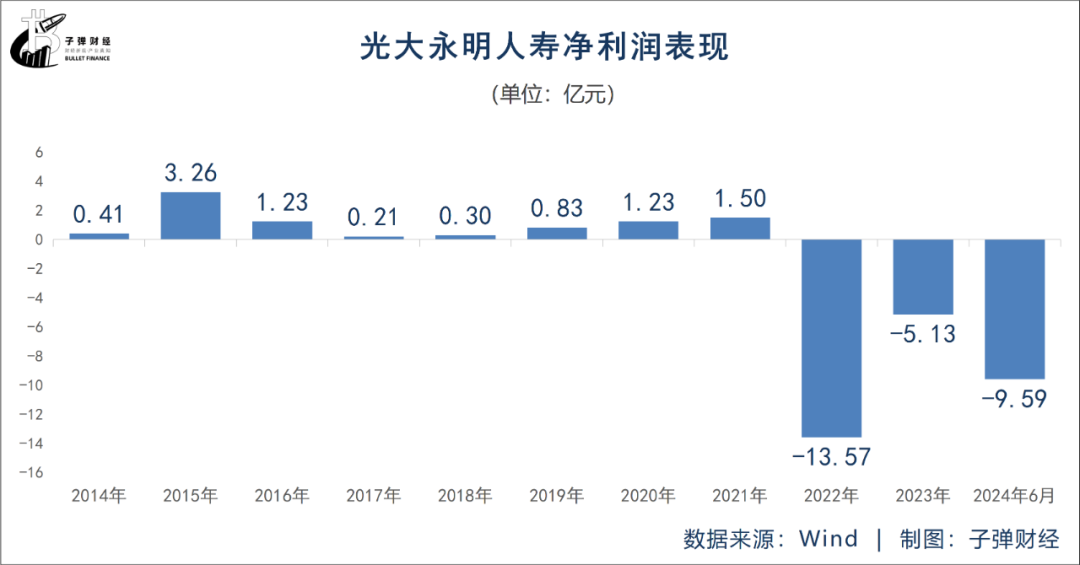

2020年至2023年,光大永明人寿分别实现保险业务收入137.96亿元、170.76亿元、194.73亿元。盈利方面,光大永明人寿自2013年扭亏之后,连续九年盈利。最高点为2015年,当年实现净利润3.26亿元。

这一局面一直维持到2022年,从2022年开始,光大永明人寿业绩盈转亏。

数据显示,光大永明人寿2022年净利润亏损13.57亿元了、2023年亏损近5.13亿。加之今年上半年亏损的9.59亿元,累计亏损28.29亿元。

从连续9年盈利到深陷亏损旋涡,这家险企到底经历了什么?

3、退保金攀升,银保渠道存违规乱象

在我国保险公司的阵营中,光大永明人寿被看作是“银行系”寿险公司。

光大永明人寿虽然并未与建信人寿、工银安盛等一样成功引入银行做大股东,但却与光大银行一同作为光大集团旗下的兄弟公司,因而和银行系寿险公司一样,具备天然的渠道和客户优势。

长期以来,光大永明人寿保费收入依赖银保渠道。但对于这一渠道的依赖,在为险企打开市场的同时也带来了“退保后遗症”。

通常而言,银保渠道销售以万能险、分红险、投连险等产品为主,这类产品往往是中短存续期产品,不仅需要承担较大的佣金支出和高额的渠道手续费,还面临着较大的到期付给压力。

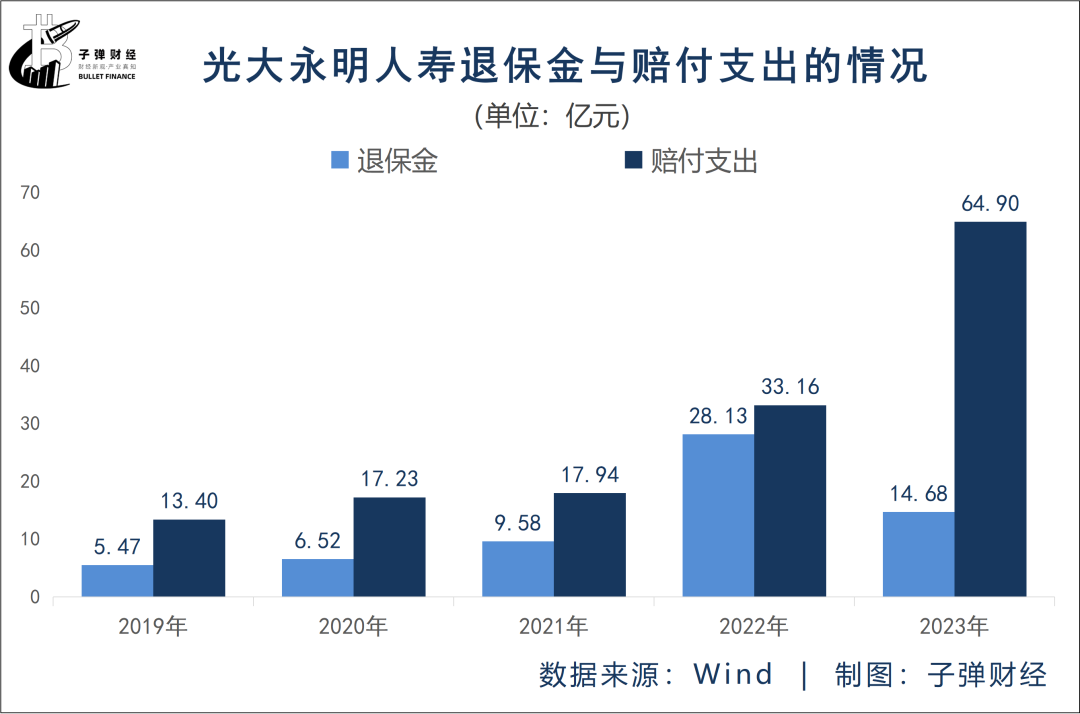

年报数据显示,光大永明人寿近两年营业支出均大于营业收入。

2022年,光大永明人寿营业支出大涨19.54%,当年营业支出为211.50亿元。2023年营业支出159.07亿元,同比下降33.96%,但仍高于当年153.17亿元的营业收入。

具体来看,在营业支出中,近两年退保金、赔付支出两项增幅明显。

其中,2022年退保金为28.13亿元,同比大幅增长193.74%,赔付支出为33.16亿元,同比增长84.83%;2023年退保金为14.68亿元,同比下降47.81%,赔付支出为64.9亿元,同比增长84.83%。

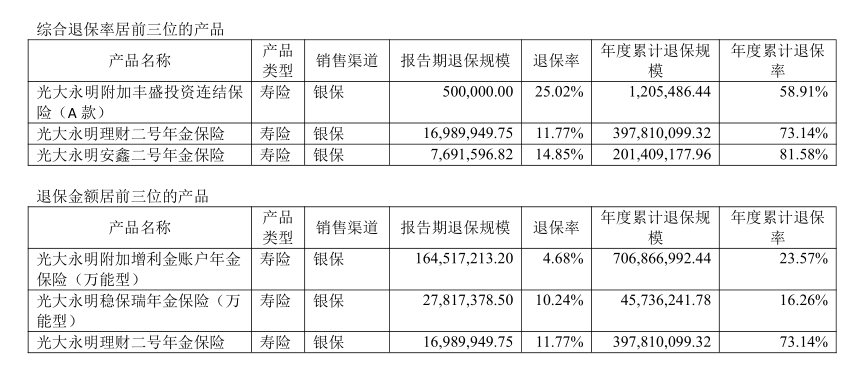

2023年第四季度偿付能力报告显示,光大永明人寿退保金额居前三位的产品分别为:光大永明附加增利金账户年金保险(万能型)、光大永明稳保瑞年金保险(万能型)、光大永明理财二号年金保险。

这3款产品年度类退保金额合计11.51亿元,光大永明理财二号年金保险年度累计退保率高达73.14%,也是综合退保率居前三的产品之一。

图 / 2023年第四季度偿付能力报告

此外需要注意的是,银保渠道合规尚存短板。光大永明官网显示,今年上半该险企被监管部门处罚共3次,其中四川分公司被罚被处罚款50万元,两名银保渠道相关负责人被终身禁业。

5月30日,金融监督管理总局四川监管局发布的行政处罚信息公开表显示,光大永明人寿保险四川分公司存在财务数据不真实的违法违规行为,被处罚款50万元。

时任四川分公司总经理李某对该公司财务数据不真实负有责任,被处罚款8万元。

时任银保业务管理部业务支持室主任、银行保险管理部副经理、银行保险管理部经理,兼任成都银保花旗渠道负责人刘某;时任综合销售渠道光大业务部经理、成都银行保险业务一部经理魏某。二人对该公司财务数据不真实负有责任,均被处禁止终身进入保险业。

种种迹象显示,作为一家成立20余年的银行系险企,光大永明人寿当下正处发展的关键期。新任领导班子压力不小,精算师出身的张晨松能否带领该险企扭转业绩颓势?「子弹财经」将持续关注。

评论