文 | 野马财经 姚悦

编辑丨武丽娟

中创环保(300056.SZ)等来了“AI大佬”。

日前,中创环保宣布公司拟定增募资不超过5亿元,这将引发公司实控人变更。拟变更的实控人为胡郁。

胡郁不仅是人工智能领域的资深专家,担任科技部“863类人智能重点项目”首席专家,也是科大讯飞(002230.SZ)联合创始人,曾任科大讯飞轮值总裁等职务。当前,其担任董事长、总经理的安徽聆思智能科技有限公司(下称:聆思科技),实控人也是科大讯飞的实控人。

中创环保是国内第一家高温袋式过滤除尘上市企业,产品主要针对高温工业领域粉尘治理问题。在经历长达4年的股权争斗之后,中创环保元气大伤,第二任实控人入主之后,刚宣布转型锂电材料又遭遇行业产能过剩。进入2024年以来,公司又先后经历转型AI以及无实控人状态。与此同时,中创环保已连续3年亏损。

定增5亿“补血”,实控权即将“易主”

遭遇盈利挑战的中创环保等来的“大金主”,同时也是“新舵主”。

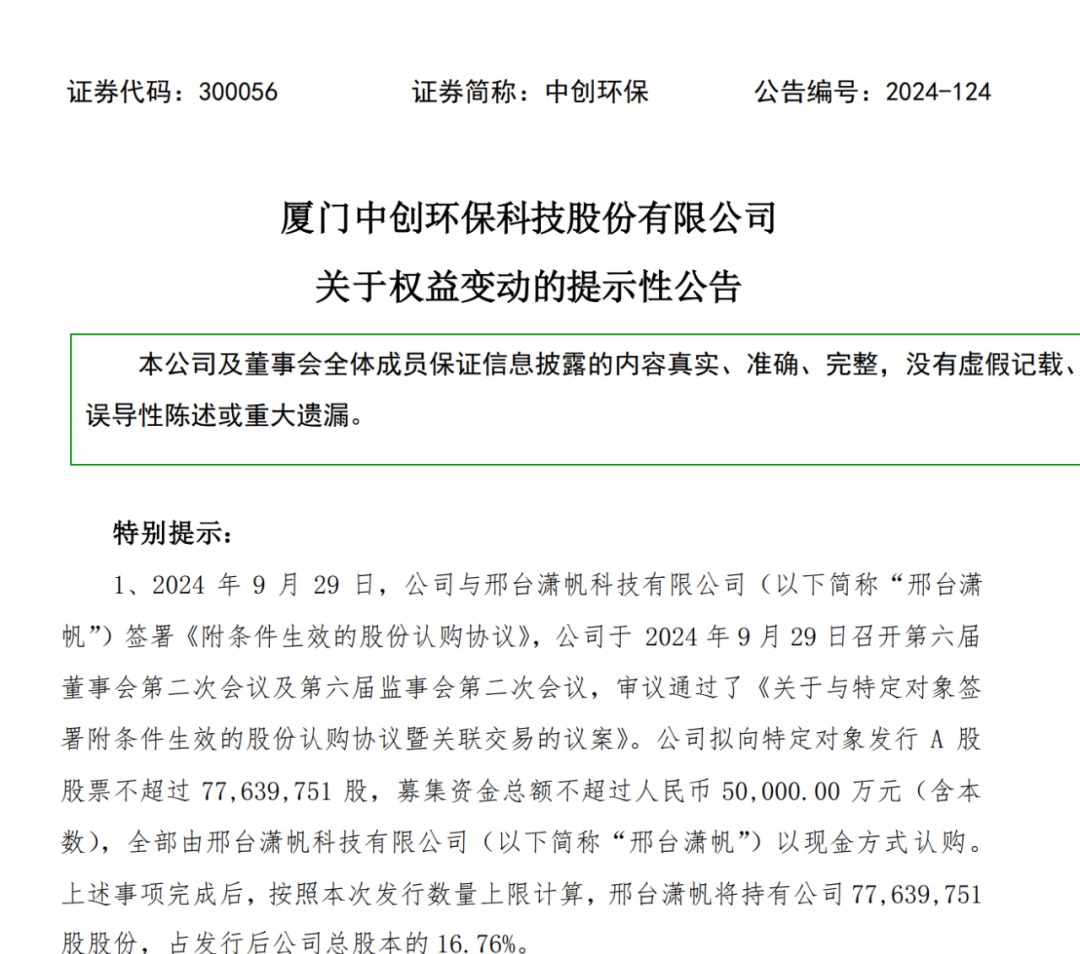

10月8日,中创环保发布公告称,公司计划向邢台潇帆科技有限公司(下称:邢台潇帆)发行不超过7763.98万股,募集资金总额不超过5亿元。

来源:中创环保公告

当前,中创环保正遭遇盈利挑战。据公告显示,2023年度及2024年1-6月,中创环保经营活动现金流分别为-5035.35万元、-1.07亿元;此外,2021年至2024年1-6月,公司财务费用分别为1673.06万元、2172.46万元、2375.07万元,以及699.56万元。

中创环保表示,此次不超过5亿元的募集资金,扣除发行费用后将用于补充流动资金和偿还银行贷款。此次募资将降低公司财务费用,提升公司资金流动性等。

中创环保的“大金主”也将成为公司的“新舵主”。据公告显示,中创环保此次定增将引发公司实控人变更。

邢台潇帆此前没有持有中创环保的股份,在定增完成后,按照此次发行数量上限计算,邢台潇帆持有股份将占发行后公司总股本的16.76%,成为上市公司控股股东。邢台潇帆实控人胡郁将成为中创环保的实控人。

日前,中创环保对投资者表示,发行股份还需要走一系列的相关程序,按照市场普遍情况来看,公司实控人正式变更,还需要数月之久。

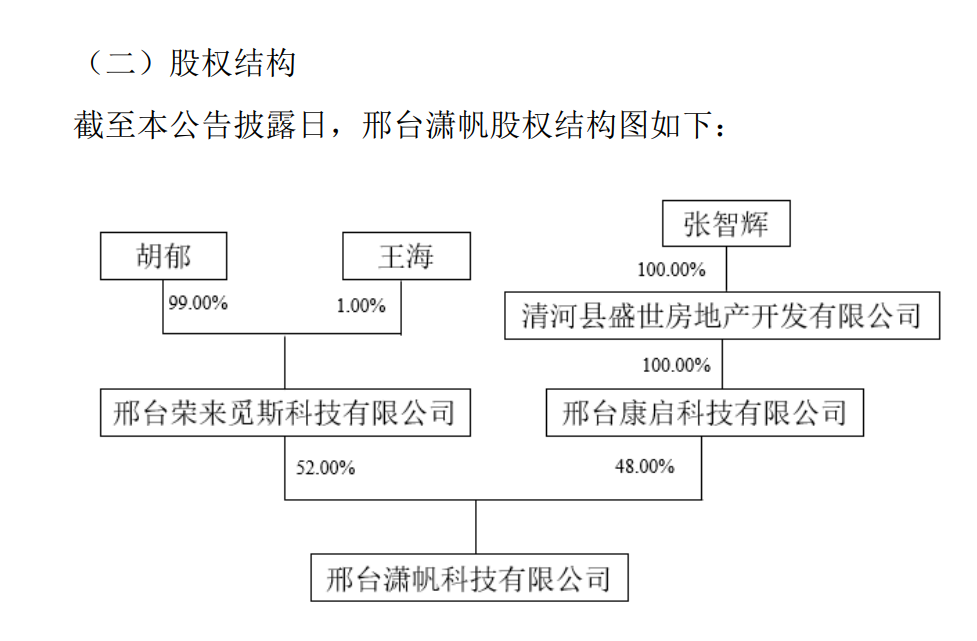

据公告显示,邢台潇帆成立于2024年9月24日,注册资本为5亿元,是专为此次股票发行而设立,其业务涵盖人工智能基础资源与技术平台、智能控制系统集成、集成电路芯片设计等领域。

邢台潇帆由邢台荣来觅斯科技有限公司(下称:邢台荣来)和邢台康启科技有限公司(下称:邢台康启)直接持股,持股比例分别为52%、48%。其中,邢台荣来由胡郁直接持股99%,王海直接持股1%;邢台康启由张智辉通过清河县盛世房地产开发有限公司间接全资持股。胡郁为邢台潇帆的实控人。

来源:中创环保公告

值得一提的是,以中创环保10月11日收盘价13.3元/股来算,此次拟定的认购价格6.44元/股,算是打了4.8折。按照此次发行数量上限计算,潇帆科技5亿元投资金额,目前已价值约10.33亿元,浮盈约106.6%。

“准掌舵人”是“AI大佬”

与上市公司中创环保相比,其“准掌舵人”胡郁的声名更为显赫。

胡郁不仅是人工智能领域的资深专家,也有着深厚的科大讯飞背景。胡郁即将入主中创环保的消息一出,在公司股吧里,不少投资者表示“等来了大佬”。

资料显示,胡郁出生于1978年5月,担任科技部“863类人智能重点项目”首席专家,也是科大讯飞联合创始人。1999年科大讯飞创立之初,胡郁就加入了当时仅18人的创业团队。自1999年至2021年,胡郁在科大讯飞担任多个重要职务,包括基础研发部总经理、研究院执行院长、高级副总裁,以及轮值总裁和执行总裁。

2021年,因打造更完整人工智能产业生态的需要,科大讯飞两位高管宣布辞任,转身入职科大讯飞AI芯片产业链上的公司。两位高管其中之一就是时任科大讯飞董事、副总裁的胡郁。

离开科大讯飞,胡郁出任了聆思科技的董事长兼总经理。成立于2020年的聆思科技,是讯飞“云端芯”战略中芯片环节的重要合作伙伴,专注于研发人工智能芯片及解决方案。据IT桔子数据显示,该公司已于2024年1月完成A+轮融资。

此外,目前,胡郁还在上海聆芯科技有限公司、湖南芒果听见科技有限公司、华南脑控(广东)智能科技有限公司、安徽讯飞至悦科技有限公司等17家公司担任高管;以及深圳市达晨创联股权投资基金合伙企业(有限合伙)、安徽讯飞创业投资合伙企业(有限合伙)等35家公司担任股东。这些公司绝大多数都是与科技产业相关。

来源:天眼查

而胡郁此次看中的中创环保,是国内第一家高温袋式过滤除尘上市企业,目前主业以有色金属材料、过滤材料和环境治理(烟气治理工程、危废处置、城乡环卫一体化、污水处理)三大业务板块为主。虽然中创环保已经宣布转型AI,但日前,有公司方面人士对投资者表示,当前公司AI业务还处于起步探索的阶段。

“AI大佬”为何跨界环保?

“环保产业是政策关注的焦点,也是具有技术创新潜力的领域,特别是AI与环保的结合目前仍是新兴市场。”香颂资本董事沈萌表示。

值得注意的是,8月11日,中共中央、国务院下发了《关于加快经济社会发展全面绿色转型的意见》,明确提出在加快经济社会发展全面绿色转型的过程中,要大力推动传统产业绿色低碳改造升级,到2030年,重点领域绿色转型取得积极进展。中创环保也在公告中强调了这一政策背景,将为环保行业快速发展提供有力的支持。

对于AI企业来说,也正在经历产业爆发的关键窗口期。盘古智库高级研究员江瀚表示,在经历了对于技术大量投入阶段,现在一些AI企业一方面也到了技术成熟,探索应用场景的时候,另一方面也亟需变现反哺研发投入,以及提升效率、降低成本或创造新的价值。

“可以说当前对于人工智能公司,确实已经到了一个迫切的技术商业化落地的时期。”江瀚表示,这个时期发展产业生态对于人工智能公司来说,意味着能够构建一个更加完善、协同的发展环境,以加速技术创新和成果转化,形成规模效应,降低单个企业的运营成本,提高整体竞争力。产业生态的发展也能够促进跨界融合,为人工智能公司开辟新的业务领域和增长点。

此外,沈萌表示,中创环保作为上市公司,或许双方的合作并不局限于现有的产业范畴,不排除未来上市公司进行业务的结构性重组,转向AI等高成长方向。对于胡郁是否可能会将目前麾下的AI公司装入中创环保,沈萌表示“有这个可能”。

据公告显示,潇帆科技表示,没有在未来12个月内改变上市公司主营业务的明确计划。日前,中创环保方面人士对投资者表示,之前公司转型想往人工智能的算力方向去转,“现在我们公司的(拟定)实控人就是AI方向,最终(公司业务)方向应该大差不差。”具体细分业务还需要实控人入主之后,才能确定。

上述中创环保方面人士也表示,虽然公司去年以来一直在提转型,但主业没有放弃,还在正常进行,未来是否要进行双主业,或是其他情况,也要看新实控人入主之后的计划。

据接近消息人士表示,胡郁目前在科大讯飞的上市公司已经没有任何职务。不过,据公开资料显示,胡郁和科大讯飞还是有一定联系。

例如,胡郁主要任职的聆思科技,实控人就是科大讯飞实控人、董事长刘庆峰。另据IT桔子数据显示,聆思科技2022年8月完成数亿元的Pre-A轮融资,投资方就有讯飞创投。讯飞创投是科大讯飞孵化的独立运作的投资品牌,主要聚焦垂直人工智能技术。

来源:天眼查

连亏3年,能否步入AI坦途?

在宣布胡郁即将入主之前,中创环保实控人已经两度变化,业绩连续三年亏损。

中创环保成立于2001年,2010年登陆深交所创业板。当时公司的实控人还是罗祥波、罗红花夫妇。中创环保在《招股书》也坦言,公司股权较为分散,实控人持股比例仅为35.44%。

2016年末,中创环保爆发了股权之争。中创环保发起人之一的丘国强提议将当时公司的实控人罗祥波、罗红花夫妇逐出董事会。而在持股比例上处于劣势的丘国强,在其它股东的支持下,与罗祥波、罗红花展开了拉锯之势。期间,出现了罗祥波带人抢公章的情节,罗祥波还因此被称为福建版“李国庆”。

中创环保的“内斗”一直持续了4年之久,最终在2019年底,随着王光辉夫妇宣布入主而落下帷幕。

王光辉、宋安芳夫妇是通过上海中创凌兴能源科技集团有限公司(下称:中创凌兴)在二级市场举牌、受让股份等途径入主。

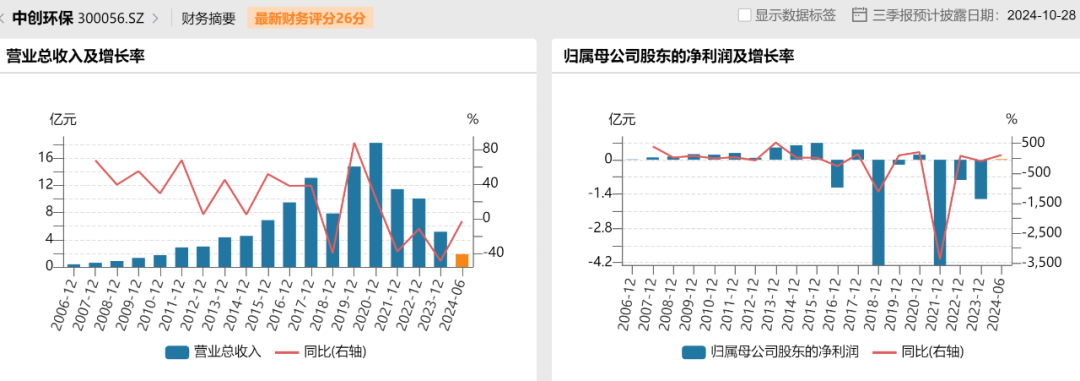

中创环保陷入股权之争多年,业绩也被中伤。而在王光辉夫妇执掌之后,中创环保也没能恢复元气。2020年中创环保归母净利润0.21亿元,同比增长204.3%,但到2021年亏损4.29亿元,同比降低3363.32%。

2022年9月,中创环保宣布调整战略发展方向,增加锂电池正极材料及上游产业等作为第二主业。不过,很快锂电材料行业也面临产能过剩压力,这让相关业务处于起步阶段的中创环保的转型面临不小挑战。

然后,中创环保又将转型方向对准AI。2月中创环保公告显示,公司控股子公司已与广智物流签署代理进口服务协议,计划采购价值9400万元的电子计算机服务器,正式开始布局AI产业。4月份,中创环保公开表示,公司已将人工智能及算力服务方向列为战略转型的重点领域。

年内,公司再次经历实控人变化。7月,中创环保原控股股东中创凌兴的上层股东股权结构变更,中创环保变更为无实控人。

值得一提的是,近几年,王光辉身陷先河环保(300137.SZ)的控制权疑云之中。先河环保的原实控人张菊军,已两次被交易所问询“是否替王光辉代持股权”。8月19日,先河环保发布公告称,因涉嫌信息披露违法违规,证监会决定对张菊军等进行立案。

与此同时,中创环保已连续3年亏损。2021年至2023年,中创环保营业收入分别为11.42亿元、10.07亿元、5.15亿元,分别同比下滑37.95%、11.81%、48.85%;归母净利润分别为-4.29亿元、-8293.58万元、-1.6亿元,分别同比增长-3363.32%、80.66%和-93.11%,累计亏损6.72亿元。

来源:Wind金融终端

对于2023年业绩表现,中创环保表示,报告期内,由于2022年处置子公司江苏中创进取环保科技有限公司导致营业收入出现大幅下降。同时,报告期内,公司危废板块重要子公司因技改停产等原因,报告期内产能受到限制,开工率不足,导致危废板块亏损。

不过,进入2024年,中创环保业绩开始好转。2024上半年,中创环保实现营业收入1.86亿元,同比下降2.92%;归母净利润302.93万元,扭亏为盈。

虽然历经波折,但确定转型AI之际,又将迎来行业“大佬”入主,中创环保命运的齿轮会就此开始转动吗?

你认为胡郁入主后,中创环保的业绩会得到快速提升吗?欢迎留言评论。

评论