界面新闻记者 |

界面新闻编辑 | 江怡曼

由于有效信贷需求不足、手工补息整改、金融业增加值核算方式调整等原因,今年以来金融数据总量偏弱、主要指标增速下降,还出现票据冲量、政府债支撑社融、居民信贷疲软等现象。

但9月多项金融指标出现好转。人民银行10月14日发布的数据显示,9月人民币贷款新增1.59万亿,同比少增0.72万亿;9月新增社融3.76万亿,同比少增近4000亿。但二者环比大幅改善,同时多项指标出现明显改善,包括M2增速回升、居民贷款边际改善、票据冲量缓解、信贷占社融比重超过政府债券等。

这些改变起源于9月24日三大金融管理部门一把手在国新办发布会上宣布了一系列稳增长、稳资本市场、稳房地产的措施;9月26日,中央政治局会议提出,要正视困难、坚定信心,切实增强做好经济工作的责任感和紧迫感,要加大财政货币政策逆周期调节力度;上周国家发改委、财政部继续宣布了相关增量政策。这些信息均显示,稳增长是当前政策的重中之重。

业内权威专家表示,央行等部门推出的政策组合符合现实需求,超常规、强有力,并且抓住了房地产、资本市场两个关键点,市场情绪为之振奋,社会反响良好。

当前相关一揽子政策仍在陆续推出中,后续将作用于实体经济,并提振实体经济需求,金融数据或见底反弹,比如房地产销售回暖和地方债置换提振M1增速;信贷可能同比多增等。

M2增速回升

今年以来,M2、M1及社融增速呈现稳步下降的态势,如M1、社融分别由年初的5.9%、9.5%下降至今年8月的-7.3%、8.1%,9月份M2增速不再下行。

央行数据显示,今年9月末M2增速为6.8%,相比上月反弹0.5个百分点。M2增速趋稳回升是多种因素共同作用的结果,近期一揽子增量政策的出台落地,对市场信心恢复提供了明显支持,尤其是理财资金向存款的回流支撑了货币总量的增长。根据相关规定,证券市场的客户保证金将计入M2中。

中国银行研究院研究员梁斯表示,新增信贷规模同比少增会对M2增速带来影响,M2增速上行与信贷投放少增形成背离。原因在于9月下旬市场预期转暖,投资者热情高涨,大量资金纷纷从理财产品回撤进入证券账户,这对M2带来一定支撑。

后续看,M1增速也有望回升,主要驱动因素为房地产销售回暖和地方债置换。从过往看,M1增长主要取决于企业活期存款变化,而企业活期存款变化和房地产销售高度相关,即居民购房将居民储蓄转化为企业活期存款。而在降息、降低首付比、一线城市放松限购等一揽子增量政策推出后,10月一二线城市房地产成交活跃,前述链条有望恢复,推升M1增速。

此外,未来政府债发行规模将大幅增加,而伴随发债资金拨付使用,部分财政存款向地方机关单位、企业账户转移,形成阶段性活期资金沉淀,将推动M1增长。

尤其地方政府债务置换过程中会暂时沉淀一部分资金,明显增加M1。历史上看,在推出12.2万亿地方债置换的2015-2018年,M1增速大多高于M2增速,有时前者高出后者10余个百分点。

财政部部长蓝佛安10月12日表示,为了缓解地方政府的化债压力,除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务,加大力度支持地方化解债务风险,相关政策待履行法定程序后再向社会作详尽说明。市场预计化债的额度可能在数万亿。

东方金诚首席宏观分析师王青表示,根据财政增量政策安排,今年四季度政府债券发行有望再度出现高峰期,新增社融也将恢复同比多增。这些都将带动M2和M1增速出现较为明显的反弹。

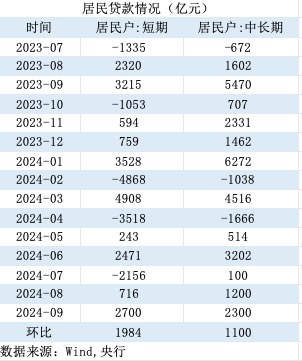

居民贷款边际改善

9月新增人民币贷款1.59万亿,环比季节性多增6900亿,同比大幅少增7200亿,拖累月末贷款余额增速较上月末放缓0.4个百分点至8.1%,续创有该项数据记录以来新低,贷款偏弱局面仍在持续。

但一些结构指标出现好转。如受有效信贷需求不足影响,今年金融机构票据冲量明显。比如,7月票据融资增加5586亿元,是当月信贷增量的两倍多;8月新增信贷中,票据融资增加5451亿元,占比高达六成。

实务中,贴现票据纳入信贷规模,且二级市场交易方便,因此衍生出银行利用票据调节信贷规模的操作。当信贷投放差而银行需要完成信贷任务时,便会买入贴现票据,而当贷款投放充足时,又会卖出票据资产释放信贷额度。

不过9月票据冲量的现象大幅缓解:9月票据融资增加686亿元,仅仅占当月新增信贷的4%,这也反映实体经济的信贷需求有了一定恢复。具体看,9月企业贷款维持较高强度,居民贷款出现边际改善。

受房地产市场低迷、居民收入预期不稳定因素影响,近年居民信贷增长乏力,同比、环比少增是常态,甚至一些月份还出现新增量为负值的情况。

央行数据显示,今年9月居民短贷和中长贷分别增加2700、2300亿元,同比分别少增515、3170亿元,环比分别多增1984、1100亿元,居民端融资需求边际改善。

其中,居民短期贷款主要是消费贷。9月消费品以旧换新政策在地方落地,叠加“金九银十”消费旺季加持,提振权重较高的汽车和家电消费,对居民短期融资需求形成一定支撑。

居民中长期贷款主要以个人住房按揭抵押贷款为主。9月居民中长期贷款环比多增可能主要由于居民提前还贷规模有所下降。

9月24日,央行行长潘功胜在国新办发布会上宣布,引导商业银行将存量房贷利率降至新发放贷款利率的附近,预计平均降幅大约在0.5个百分点左右,这一项政策将惠及5000万户家庭、1.5亿人口,平均每年减少家庭的利息支出总数1500亿元左右。后央行明确为,存量房贷利率统一降至LPR-30BP。

某国有大行深圳分行反馈,据其调研,9月25日以来,该行个人按揭提前还贷日均申请量较9月上中旬日均水平下降六成。

央行今年7月发布的《区域金融运行报告(2024)》指出,去年存量房贷利率下调有效缓解提前还贷现象。2023年8月全国个人住房贷款提前还款额达到4324.5亿元,8月31日政策出台后9-12月房贷月均提前还款金额较政策出台前下降10.5%。

按照安排,今年存量房贷利率调整将在10月底前完成,居民提前还贷的情况还会有所下降。同时,在房地产交易量大幅提升的背景下,居民按揭贷款投放规模将上升,居民中长期贷款或转为同比多增。

王青称,9月新增信贷有可能是今年“最后一降”,10月开始,新增信贷有可能转入同比多增过程。更重要的是,当前宏观政策全面转向加力稳增长,前期金融“挤水分”效应会消退,信贷多增是现阶段提振经济增长动能不可或缺的一个发力点。

政府债占社融比重下降

从统计口径来看,社融对金融体系内部的资金往来做了扣除,纯粹反映金融体系对实体经济的资金支持,是比较全面反映金融支持实体经济的总量性指标。

因为中国金融体系以间接融资为主,银行贷款占比一直较大,一般占社融的六成左右。但今年7、8月间,政府债占社融的比重一度高达九成。比如7月社融口径下政府债券净融资0.7万亿元,占当月新增社融的89%,今年8月该比重为53.3%。

7月、8月政府债占比较高,有今年政府债发行后置的特殊因素,但更重要的是有效信贷需求不足,导致人民币贷款占社融比重偏低,今年7月社融口径下人民币贷款增量为-767亿元,首次出现负值。某种程度上,政府债在支撑着社融增长。

但9月的情况有所转变。虽然9月政府债净融资还是达到了1.56万亿的历史第三高,但由于信贷数据不差,当月人民币贷款占社融的比重还是高于政府债券12个百分点。

展望看,随着一揽子增量政策的推出,信贷需求将有所恢复;同时10月12日财政部发布会释放政府债券增发信号,包括4000亿元的地方债结存限额、特别国债、额外置换债和潜在的赤字提升,将共同对社融增长形成支撑。

评论