文 | 另镜 刘萌萌

编辑 | 陈秋

频繁的收购和跨界进军光伏业产业,赞助电竞比赛来卖高端屏幕,让这家老牌家电企业TCL频频进入大众视野,而近几年TCL展现给外界的形象,已经很难再将这家公司框定在“彩电大王“这个旧名号里。

但这起初更多是由于市场变了。更多人在大屏幕智能手机上付费看电视节目,电视机愈发受冷落,自2015年起全球出货量和销售量连年下滑。全球电视机市场持续低迷至今,中国也不例外,今年上半年整机出货量还创了新低。

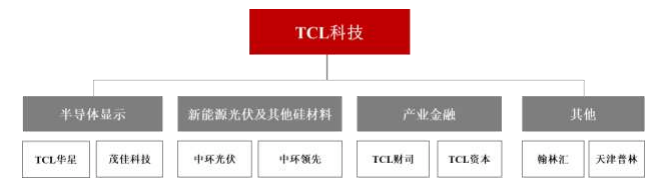

卖电视不赚钱,但卖电视屏幕赚。早在五年前,TCL集团重组,剥离包括电视机、空调等家电制销业务,成立TCL实业。紧接着,它扶正子公司华星光电,主营面板生意,后来改名叫TCL科技。研制显像屏幕技术含量高,远比组装整机赚钱,更利于提高公司的整体利润率。

图:TCL集团2019年拆分为TCL科技和TCL实业

近期,TCL在面板领域又有大动作。9月26日晚间,TCL科技对外公告一个百亿收购项目,TCL华星确认拟以108亿元总价收购LG显示位于广州的8.5代液晶面板产线(主要产品为电视及商用显示大尺寸液晶面板)以及一个模组工厂。

此次收购意味着,TCL在LCD电视面板市场的整体份额将进一步提升,夯实在LCD面板行业价格竞争优势。

尽管LCD市场面临饱、周期性降价风险和与MiniLED、MicroLED、OLED等技术的冲击,但目前看,LCD在大尺寸电视屏幕上依然占据主导地位。据统计,今年上半年,LCD电视的市场份额仍保持在60%以上,尤其是在中低端市场,LCD的优势更为明显。

特别是在电竞显示屏市场领域,正迎来前所未有的发展机遇。洛图科技的报告显示,2024年上半年,中国大陆电竞显示器线上市场销量激增30%,达到269万台,销额也同比增长10%至33亿元。

为了提升企业竞争能力和多元发展,TCL甚至跨界踏入光伏业。但TCL战略转型之路,还需要漫长考验,光伏产业也是一个需要等待爆发周期的产业。TCL中环上半年业绩承压,营收162.13亿元,同比下滑53.54%;归母净利-30.64亿元,同比下滑167.53%;硅片出货约62GW,同比增加18.3%,综合市占率达23.5%。

TCL科技指出,2024年下半年,全球光伏产业仍处周期底部,行业市场状况发生根本性变化,竞争博弈加剧。

为了推动行业健康发展,跟随另一光伏硅片龙头隆基绿能的步伐,8月27日,TCL中环方面也全面上调硅片报价。其中NG10产品1.15元/片、NG12产品1.5元/片、NG12R产品1.3元/片。

面板仍充满不确定

伴随真空管(CRT)、等离子(PDP)、液晶屏(LCD)、OLED等显像技术革新,面板行业每一轮周期持续3到4年。由于面板生产线成本动辄上百亿,建设周期长达数年,产能释放滞后,下行时间往往更长,并充满不确定。

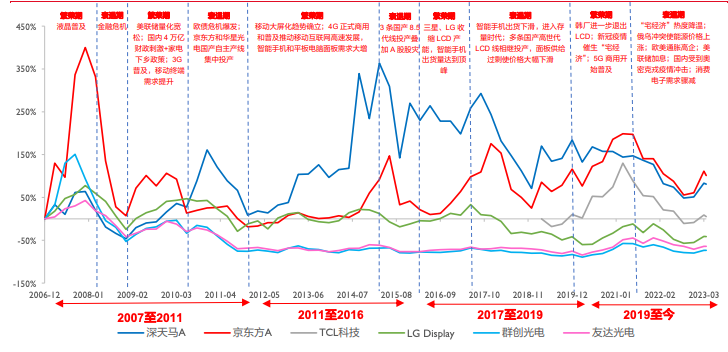

图:2006年-2023年,全球液晶屏主流厂商四次周期 来源:东海证券

2021年下半年,惠科长沙8.6代线和TCL深圳11 代线陆续投产,液晶显示技术的面板产能集中释放。但疫情期间线上办公、上课等场景下刺激的显示器、电脑购买需求已被透支。另外,频繁受地缘政治因素影响,海外需求骤减。液晶面板(LCD)行业因此陷入衰退周期至今。

随着技术进步和产能扩张,液晶面板的生产成本不断降低,导致了液晶面板的过剩。为了抢占市场份额和消化库存,各大厂商纷纷降价促销。2022 年下半年,各尺寸面板市场售价一度低于现金成本。

迫于利润压力,三星、LG、松下等日韩厂商逐步退出 LCD 产能的竞争,并转向投资新技术OLED的生产线。2022年,三星关停了最后一个 LCD 高世代产线汤井 L8-2,正式宣告退出液晶面板市场。今年8月,随着夏普在堺市的工厂已停止生产电视用液晶面板,日本国内电视用液晶面板的生产基地数量变为零。

中国厂商则在这一过程中,陆续接收了其LCD产线。2020年苏州三星卖给TCL。今年8月,LG有可能将在广州的工厂卖给TCL。产能趋于稳定。到2025 年,全球仅有两条 LCD 面板产线投产,分别是深天马厦门 8.6 代线和华星光电武汉 6 代线(T5)。国产 LCD 厂商放缓新产线投放,且新增产能投放均以现有产线扩张为主。

性价比机型正在使用价格便宜的中国企业的液晶面板。过去一年,京东方、华星、惠科、群创和友达分别以26.8%、20.9%、13.6%、10.0%、8.2%的市场份额(按出货面积)位居全球大尺寸LCD面板市场的前五位。若TCL旗下子公司华星成功收购LG在中国投建的LCD面板和模组的生产企业,中国公司在液晶面板行业市场占有率将提升至70%左右。

在大尺寸屏幕电视中,LCD面板仍是主流技术,占去年出货量的一半还多。家电产业分析师刘步尘认为,该项收购有望让TCL在产能和产量追上京东方,发挥规模优势,营收站上3000亿元的新巅峰。

咨询公司Omdia最新数据显示,2024年上半年,液晶电视面板出货量与2023年上半年出货水平基本一致,但由于平均尺寸上涨,上半年行业整体出货面积同比增长6%。

与此同时,新的显示技术有待市场需求验证。咨询公司Omdia统计显示,2022年全球OLED面板的出货金额为426亿美元,与10年前相比激增至6倍。

该技术目前主要应用在手机和车显上。但OLED TV渗透率难以突破,由2020年一季度的1.3%上升至2022年末的3.9%,此后在3%-4%之间徘徊。

10月15日,京东方举办柔性OLED旗舰新品发布会,推出全新2K+LTPO全能高端屏幕,凭借升级的DIC算法和低灰阶画面的显示均匀度改善,画质得到提升,并将搭载于一加旗舰系列新品。

以三星、LG为代表的韩企押注高世代柔性OLED面板。京东方强势追赶三星。两家8.6代OLED面板产线均将在2026年量产。维信诺和深天马等中国企业也在加快追赶步伐。而TCL旗下华星目前只在武汉拥有一条5.5代OLED产线,并在最近澄清自家没有新建8代产线的计划。

TCL更多押注在改进型的LCD技术——mini LED 上。2020年,为扩大大尺寸整机模组和Mini LED产能,TCL科技曾斥资28亿元将关联资产茂佳国际收入麾下。目前,TCL(25%)、小米(25%)和海信(22%)主导了国内Mini LED电视市场。

刚集齐空冰洗三大业务

TCL今年彻底吞下主营冰箱业务的奥马电器之后,将其改名为 TCL智家。行业分析师梁振鹏认为,“未来,TCL或将武汉空调工厂注入奥马电器,最终奥马电器会成为囊括TCL白色家电业务的上市公司。“到时,和海尔智家类似,TCL智家将成功整合白电市场规模最大的三大业务:空调、冰箱和洗衣机。

但智能家居很难成为TCL白电业务弯道超车的机会。TCL电子的智能电视和通力股份的音响反而会是其智能家居生态里更重要的部分。一个市场规模大,一个导入人工智能语音助手后,能够抢占生态入口。

然而,如果传统家电公司不是像科技公司一样,透过底层系统掌握智能家居生态入口。比如,华为的鸿蒙系统、Google的Fuchsia系统。等到行业进化到全屋智能普及后,它们的“智能家居解决方案”打包空调、冰箱、洗衣机,不仅可以卖给地产开发商,还能卖给科技公司。

白电企业销量大涨的同时也有可能再次沦为白牌代工,回到起点。全屋智能去年全中国住宅渗透率只有3.5%。现阶段,对白电企业来说,智能家居更像一个充满科技感的营销卖点,让品牌走向高端,带来部分溢价。

空调、冰箱、洗衣机,这些品类的功能和性能多数比较固定,品牌一般靠渠道和营销取胜。而不是像电视机那样,随着显像技术持续迭代产品,从而增强品牌的竞争力。渠道仍是制造和销售家电这门生意的核心壁垒。

从专卖店到大卖场,再从大卖场到线上电商,对渠道变化反应更敏锐的公司,能够抢占更多市场份额。今年半年报,TCL实业营收735.2亿元,同比增长28.5%;毛利润136.8亿元,同比增长17%;净利润23亿元,同比增提升45.7%。净利润率为3%。

出海更早的TCL倒是更有可能借助在海外卖电视机累积的经验和优势来卖空调、冰箱和洗衣机。去年,海外市场收入占TCL实业的59.7%。这一比例高于海尔智家(47.1%)、美的(43.8%)和格力(35.1%)。

为加速向领先智慧家电企业迈进,10月12日,TCL智家发布公告,宣布彭攀出任第六届董事会董事长。以奥马冰箱、TCL冰洗为主业的TCL智家,在今年上半年营收为89.6亿元,同比增长24.7%。

家电企业扎堆投新能源

寻求第二条增长曲线也好,对冲主营业务下行也罢,TCL和家电三大公司不约而同地投资光伏储能行业。

2016年起,家电下乡的政策利好下,海尔利用自家的日日顺物流和纳晖新能源,在农村普及太阳能发电。美的在2020年和2022年分别并购合康新能和科陆电子后,整合了一套光储、热泵、储电、储热协同的决解方案,揉进了智能楼宇业务。

格力2021年18亿收购银隆新能源,更名格力钛,押宝偏门的钛酸锂电池技术。由于该技术尚未普及,格力钛仍在亏损中。和格力类似,TCL科技2020年109亿元收购中环看上去和主营业务没什么关系,收购后也保持相对独立地运用。它更像一次大手笔财务投资,但今年业绩承压。

TCL中环今年上半年业绩承压,而这家生产光伏辅材硅片的公司刚在去年年底超越对手隆基绿能坐上头把交椅。财报中,管理层将亏钱归咎于三大原因:硅片价格战,迟到的电池和组件项目投入,以及参股光伏公司Maxeon也陷入亏损。但归根结底还是运营策略太激进。

眼下,光伏业普遍认为,晶硅产业已经挣不到什么钱,为保住利润,不接低价单、降低开工率更保险。其竞争对手隆基绿能正是这么做的,亏损更多源自产业链下游的光伏组件业务。

TCL中环却反其道而行之。凭借更低的生产成本,它通过高开工率,进一步压低硅片价格,吃下更多市场份额。结果今年上半年,TCL中环夺回6%市场份额,升至30%,却由于硅片定价过低,亏损超30亿元。

处在产业链中游的硅片厂打价格战,利润摊薄,会想往上下游环节找盈利点,但TCL中环没赶上趟。2019年起,在下游做光伏组件的晶科能源就在尝试控制从原料到光伏板的全流程生产。而被TCL科技收购之后,中环才开始投建硅料、电池和组件项目,因此整体表现落后于行业先行者。

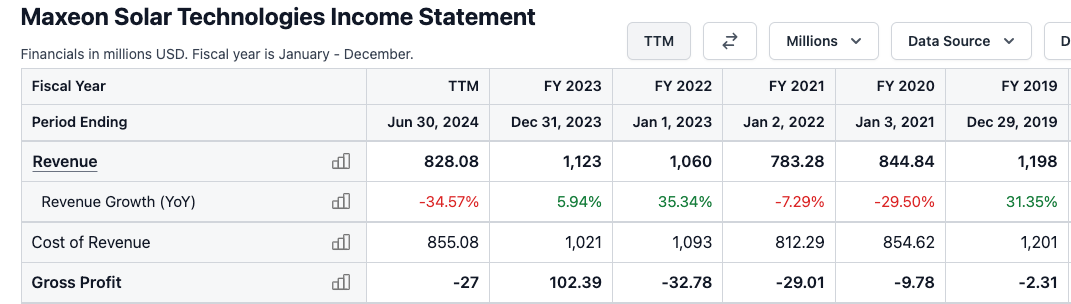

另一个设想中的新盈利点来自海外。去年,TCL中环增资成为能源公司Maxeon最大的股东,持股比例过半。IBC电池-组件系列专利、TOPCon电池工艺系列专利、叠瓦组件系列专利是这家公司的核心竞争力。但自打2019年合作伊始,除了去年,Maxeon就没挣过钱,总是在亏损,陷在欧美地区的光伏业下行周期里。

图:TCL中环收购的Maxeon连年亏损

亏损中,TCL中环对国际市场的投入还在加大。TCL中环与沙特阿拉伯公共投资基金、沙特能源设备公司Vision Industries共同设立合资公司,持股40%,在沙特投建年产20GW光伏晶体晶片工厂项目,总投资额高达20.8亿美元(约人民币146.26亿元)。

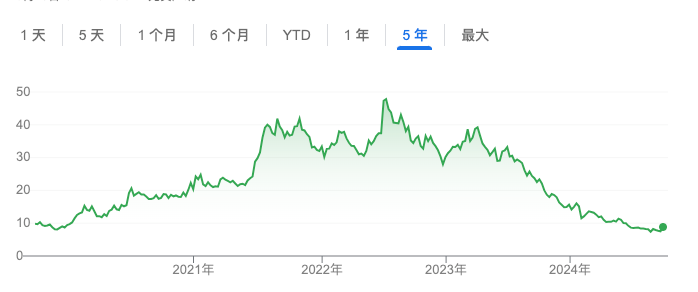

图:TCL中环过去五年的股价变化

在市场低迷时,TCL中环却还进行了大量投资,加重了公司的财务负担。股价因此持续下滑,市值蒸发超过八成。好在硅片如今终于涨价了。今年8月,隆基绿能和TCL中环先后宣布调涨硅片价格。公司股价也随之慢慢回弹。

和面板一样,光伏也是一个强周期的行业。谁能在下行周期中熬住,谁就有机会脱颖而出。

评论