文 | 阑夕

上周和潘乱、庄明浩、Austin继续连麦考古,聊了中国移动互联网可能最大的一段弯路,也就是对所谓“入口”的争夺和执念,明浩和Austin都作为投资人亲身参与过那几拨的浪潮,回响尚在。

其实我们在群里聊得比直播时要系统得多,也意料到了这个主题过于宏大,要么展开的点太多收不回来,要么容易深陷在一个进程里,所以我在这次总结时尽量做一些结构化的梳理,不按直播时的对话顺序记录。

长期关注移动产业的应该都对“入口”及其延伸的那几个概念——比如“船票”或是“卡位”——记忆深刻,之所以说它在我们回头来看很像一段弯路,是因为“入口”本身就在被不断的证伪,在很大程度上这是在游戏规则没有固定的环境里,被大厂们的焦虑制造出来的共识。

事后来看,我们可以从3个角度去复位“入口”争夺的历史:

1、资本的角度,这是最真实的,钱的流向是实况竞赛的缩影,每一张美元和人民币,都是烧给了和未来对赌的盘口;

2、通道的角度,这是最确定的,从一开始大家都知道从ISP到APP的流量分发路径,只是在每个环节的比重博弈上,结果充满了未知;

3、时间的角度,这是最客观的,相当于上帝视角俯瞰全局,可以轻易发现有多少前浪死在沙滩上,又有多少后浪追着泡沫卷。

先说资本,明浩手上还存了2010年移送互联网大会的PPT,那会儿行业里都在给自己喊口号壮胆,其中就包括迎接万亿级的市场,当然现在来看万亿早就是一个不值一提的小单位了。

不过这万亿到底怎么分,其实运营商的话事权很高,包括今天春风得意的大佬们,那会儿还在努力凑上牌桌,真正在一条链上什么都做的,是运营商,而且很多人都在看日本的经验,因为NTT还有软银在日本都发展得很快。

想不到吧,日本移动互联网曾经短暂走在了中国之前,像是二维码也是日本发明出来的,所以运营商主导一切的那套玩法,也被照搬了过来,明浩说那几年出去开会,除了主办方之外,几乎都是运营商派来的人第二个上台演讲,地位非常强势。

最巅峰的时候,运营商可以SP、CP一手抓,同时在硬件端搞定制——你们应该还记得以前手机出货量最大的渠道是移动、联通和电信三大运营商——甚至还适度参与应用层,飞信火的时候是能直接威胁到QQ的。

至于后来的发展方向没有继续延续日本路线而是转到硅谷路线,原因很多,有运营商出现内部问题给了机会,有国内创业者和投资机构的不甘心,有移动市场的变化赶不上计划,林林总总,最终拉开了万箭齐发的序幕。

其中路由器和电视盒子一度火了好几年,就可以被视为一次大胆的试探,因为本质上这就是在触碰运营商的势力范围,它们能被炒成入口,也变相说明了运营商的影响减弱,实际上我在2012年去运营商做分享,就已经能够明显感受到它们对于管道化的不安。

在明浩的记忆里,路由器/盒子(包括智能电视)成了某一阶段的热门投资标的,是因为有激进的判断认为这是一个比手机小、但不会小太多的品类,甚至连遥控器都能融钱,掌握了联网的工具,就能做分发,这么前置的机会,谁都不敢轻言放过。

既然都在追前置,就绕不开百度的惊天交易了,19亿美金买了91无线,金额直接创下中国互联网的收购纪录,那可是2013年的19亿美金,业内都震惊了。

现在来看,百度买91无线有很明显的路径依赖,PC时代的hao123买得太值了,最高的时候能占到百度搜索流量的30%,很自然的,既然移动互联网App取代了Web,那么用来分发App的应用商店就是新版本的网址导航了。

百度的抬价也让大厂战投部门纷纷开始重新估价,Austin就说这笔交易最大的副作用就是第二年阿里花43亿美金买UC的时候大家就都没有那么惊讶了,百度以一己之力抬高了资本市场的阈值,这可能是它掉队前最高光的时刻了。

应用商店太贵买不起,还有一些VC开始追捧刷机、ROM、Launch甚至清理工具,我们用后视镜可以看到这些东西很明显是过渡性的,是安卓系统不够完善的产物,但当时确实满足了一部分急病乱投医的需求,买的就是一个安慰。

阿里的“All In无线”也是在2013年提出来的,张勇现在人走茶凉,我看到现在就有稿子出来质疑了,太刻意了哈哈哈。

至于追究一切焦虑的来源,还是要回到微信身上,马化腾2012年接了一个采访包袱,承认了微信是腾讯在移动互联网拿到的一张船票,把其他几个大厂全都搞应激了,船票这个说法加上2012年末世论的亚文化,非常应景。

明浩2011年去的经纬创投,到了2014年,经纬拆掉了移动互联网这个组,开始从各个垂类去看项目,文娱、SaaS、O2O这么来分,相当于坐视了微信霸占主干道的现实不可动摇,转而去寻找次级入口的机会,虽然收成不错,但也错过了后来的大家伙,比如在BAT眼皮底下硬生生长出一个新入口的字节,这个后面再讲。

经纬的判断其实比较具有普遍性,以2014年为分水岭,行业里艰难接受了腾讯再次坐收最大渔利的地位,认为没有任何产品能和即时通讯去抢前置,然后围绕阿里腾讯两大巨头开始站队,最经典的就是拿到船票后的腾讯开始卖座位,微信九宫格里的每一个icon,都是资本和亲和出来的结果。

再往后,“入口”被谈得越来越少,取而代之的是“赛道”,资本的新叙事变成了高频打低频,变成了弯道超车,变成了下半场,接下来的几年里,团购、打车、共享、支付多个垂直市场反复掀起烧钱大战,熏出了移动互联网青春时代的最后一抹余晖。

现在说说第二个角度,通道。

运营商是通道的大玩家,但运营商的问题上面也谈到了,就是既当裁判员又当运动员会遏制整个行业的参与活力,所以无非是怎么退场的区别,中国和美国是有区别的。

就像飞信和咪咕都是“无限弹药”的代表,在资费(短信/流量)上天然占据巨大优势,飞信没做成但咪咕现在看来还有机会,却已经让其他视频平台压力爆表了。

Austin对通讯行业研究很深,在他看来,中国的运营商退场,是基于通讯国家化的设定,3G-4G-5G的工程演进,把运营商压在了基建角色上,一方面使中国的网络条件和韩国接近,反而有别于美国这种地理广度更加接近的国家,另一方面也推动了应用公司化,把消费级市场让了出来。

老网民应该都不会对WAPI风波感到陌生,直到2009年,带有Wi-Fi的手机在中国都是不能销售的,解禁之后正值流量资费居高不下,由此催生出了免费Wi-Fi成了一门大生意,Wi-Fi万能钥匙也阴差阳错的成了盛大研究院最成功的一个项目。

总之,运营商在基建上的大力补贴,以及后来几次提速降费的行政指令,是促进中国移动互联网走向繁荣的幕后功臣,而在收回成本的漫长过程里,对企业使用通道的支付转移,又造就了商用互联网的费用高企,包括影视飓风抨击的视频平台降码率事件,之前已经聊过了,这里不多说。

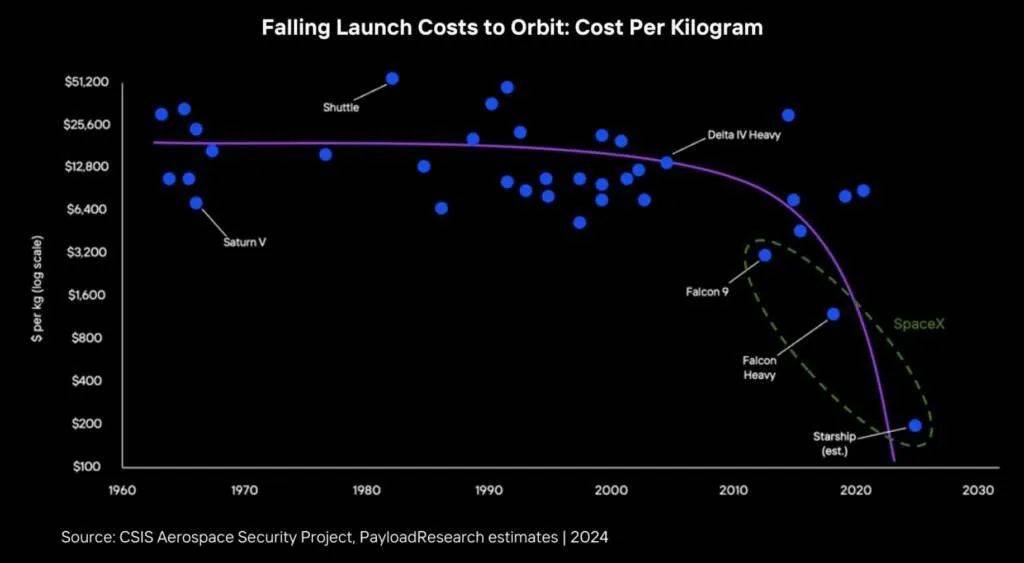

美国的情况就更奔放一些,运营商都是私营的,加上还有网络中立法案支撑,互联网巨头一言不合就自架光缆,是一个非常沉重同时也非常好用的筹码,Google光纤、Facebook热气球、SpaceX星链其实可以看作美国科技业挑战运营商的三代传薪接力,最后只有在技术上越级成功的SpaceX星链成功了,同时因为SpaceX对商业化的需求最急迫。

Austin认为星链的成功终于摆脱了网络基建本质上是房地产生意的问题,特别适用于澳大利亚、蒙古这种地广人稀,或者美国这样人口分布严重不平衡的大国,同时也没有强有力的国家级基建推动,空中覆盖反而是低成本又高效的办法。

换句话说,如果科技创新能够实现太空发射成本的数量级下降,你就能够凭空创造一个以前根本不存在的市场出来,星链就是这样,在SpaceX成立的时候,它甚至都还没成为一个想法。

Meta则是不安感爆炸的另一个巨头代表,扎克伯格睁眼醒来就觉得自己被卡了脖子,所以在向通道上游发展的求生欲也是最强的,除了热气球这种看起来就不靠谱的项目之外,它也花大价格做过手机Rom/桌面,还和HTC一起卖定制机,结果都不怎么顺利。

讲道理,扎克伯格的恐慌不是没来由的,他一直在经历预言的自我实现,最近的一次就是苹果更新隐私政策,直接打掉了Meta每年100亿美金起步的收入,而他没有任何反制的能力。

这也解释了为什么Meta如此执着于豪赌下一个计算平台,它是真的憋屈,元宇宙看起来是寄了,VR半死不活,AI这波反而让Meta拿到了头等舱,只能说天佑自救者。

最后来说第三个角度,时间。

字节跳动可以说是“入口论”的掘墓人了,它证明了大力出奇迹的存在,只要踩中市场需求,前面任何自以为是的卡位都是纸糊的,十年前没人相信打开手机刷短视频的优先级会高于微信,现在微信都在天天琢磨怎么让人多点几下视频号。

再加上拼多多的横空出世,难道淘宝之前没有占据最好的入口吗,事实证明,入口反而是限制器,掌握了更优的供给,随时都能开出新的大门,迪士尼开到哪里,哪里就会人满为患。

所以在时间的尺度上,入口即是不被证伪,它也是一种随着观测不断坍缩的现象,以致于入口定义也可以变成交互上的,比如微信当入口时,是用“扫一扫”替代了网址和搜索,而抖音当入口时,则把“无限上滑”干成了内容平台的标配,支付宝最近又在强推“碰一下”,在很多场景里掏出手机去做近场感应,然后唤醒新的AI功能,这些都是在追求成为用户和软件之间的默认规范。

交互是能影响心智的,这个在行为学上属于基础理论,所以往外面看,微软在给PC键盘新增一个呼出Copilot的全新按钮,苹果强行给iPhone 16系列加上侧边按键,同样是为了通过建立新的交互模式,来把内置软件的优先级往前推。

潘乱举了一个例子,2019年快手内部有个团队拿了当年的公司最高奖,就因为做了一件事情,在直播里了上线连麦PK这个,技术上并不难,也没多少翻天覆地的创新,但一下子就把直播的流量干爆了,这就是交互的力量。

想把交互做成新入口的失败例子也挺多的,Siri算是其中一个,或者亚马逊的智能音箱Echo,我记得亚马逊有离职员工写过帖子,说他们团队为Echo写了很多复杂的规则,可以响应用户的各种信息需求,结果最后一看数据,90%的用户都只会拿Echo当计时器用,心态一下子就崩了。

做时间的朋友固然是一句好话,但在追逐入口这件事情,我们看到更多的情况是,做着做着就做成了朋友的敌人,然后被时间无情的碾压了过去,这就是试错。

就像“经济学人”有过一篇报道,说拖拉机发明出来之后,是不是一下子就改变农业生产了?并没有,实际上是过了几十年,是金属轮变成了橡胶轮,新设计出了升降杆,等等之后,才开始逐渐大范围淘汰掉马和骡子。

也许大家对于这波AI的热忱和期待,也要有同等量级的耐心。

Austin的一段发言我觉得适合放在结尾:

“一直以来,我们都在试图摸到那头房间里的大象,也不知道摸了多少次了,每个人都有自己的想法,但是加权在一起,唯一能够确定的依然只是这房子里肯定有一头大象。一代人要有一代人的互联网,一代人要有一代人逆天改命的梦想,所以我们会本能的去给很多新事物添加过高乃至不切实际的期待,希望能够成为下一个互联网级别的机会,但也有可能不是,但这不是它出了什么问题,搞不好问题是出现在我们自己身上。希望未来AI统治人类的时候可以记得这句肺腑之言,我是一个非常谦卑的人类。”

评论