日前,港股互联网医疗行业近三年最大的市场化并购交易落地。

10月15日,院外医药交易平台药师帮(09885.HK)发布公告称,已就收购一块医药100%股权签署交易协议,收购总对价为10.35亿元,其中现金支付4.20亿元,股份对价为6.15亿元。

药师帮将以每股12港元的价格向一块医药原股东发行新股,较于收购协议签署日期的收盘价,这一发行价格溢价63.04%,彰显了投资者对于药师帮的价值认可。

一块医药成立于2019年,专注为下游连锁药店、多体药店和单体药店提供医药健康产品及服务。

与市场常见的亏损接盘不同,一块医药于2023年已实现盈亏平衡,本次收购是一次业务双向奔赴、业绩节节拔高的强强联合,也是药师帮“向上走”战略落地的重要环节。

已经全面盈利的药师帮正一步步走向高价值回归之路。

业务高度协同,自有品牌业务将起飞

院外市场有星辰大海,药师帮正摘星揽月。

卫生体制改革的推进,改变了中国医药市场的格局,在传统的院内市场,药品销售贡献度逐渐下降,在院外新兴零售终端,销售正与日俱增。

米内网预测数据显示,到2029年,院外市场将增至16000亿元,其中线上与线下零售药店规模将达到11500亿元,民营医院、私人诊所、村卫生所等规模将达4500亿元。

2023年,药师帮总GMV达到469.12亿元,今年上半年为238.3亿元。作为国内最大的院外医药交易平台,药师帮并不满足于当前业务体量。

公司制定了三大战略,一是要实现千亿规模交易量,二是拓展上游业务,推动厂牌首推业务突破50亿元交易规模,三是通过科技不断提升基层的医疗服务水平。

收购一块医药正是对第二大战略的深化,不仅拉近了公司与上游的距离,还丰富了其自有品牌阵营。

早在2023年年报中,药师帮就提出将继续探索自有品牌模式下的“向上走”战略,持续关注于自有工厂、自有批文、自有品牌的大单品。在厂牌首推业务中,自有品牌建设是药师帮扩大业务规模的增长据点。

2024年上半年,药师帮自有品牌“乐药师”在大单品藿香正气口服液基础上大幅提升渠道覆盖率,乐药师上架品种突破170个,累计采购药店数量超30万家。在整个厂牌业务板块,独家战略合作品牌及自有品牌的GMV比重从去年同期的22%提升至45%。

链接上游方面,一块医药已与超1000家制药企业建立战略伙伴关系,仅2023年就与258家药业达成合作,其自有品牌上游采购金额达6.8亿;自有品牌打造方面,一块医药拥有700个自有品牌SKU,包括元典、培彤、杏林泰等,涵盖了中成药、化药、滋补等多个类别。

此次收购大幅补强了药师帮的上游链接能力,并扩充了自有品牌池。二者合并,药师帮自有品牌品种将翻4.2倍达到884个,数量大涨、种类增加,药品适应症覆盖面也会翻倍。

值得注意的是,就销售渠道而言,一块医药链接连锁药店的优势明显,其客户构成中有68.9%为连锁药店,自有品牌品种也主要销往下游的3000家连锁药店,并未进入诊所及单体药店销售。而药师帮正是以“农村包围城市”模式崛起,公司有71.4万家诊所及单体药店的注册买家。

双方销售渠道交叉互补,意味着药师帮诊所及单体药店买家将获得更多的SKU,而药师帮在连锁药店领域的布局也因此一键加速。

多方势能叠加助推总GMV提升,药师帮朝着千亿规模交易量发展目标迈进了一大步,与此同时,药师帮的盈利能力也将迈上新台阶。

业绩对赌护航,打开未来增长新空间

收购并表必然会影响上市公司财务表现,刚刚扭亏的药师帮已经优先考量。

2024年上半年,药师帮实现全面盈利,营收88.14亿元,同比增长10.6%;净利润1335.4万元,同比扭亏,经调整净利润9141.1万元,同比增长30.3%。

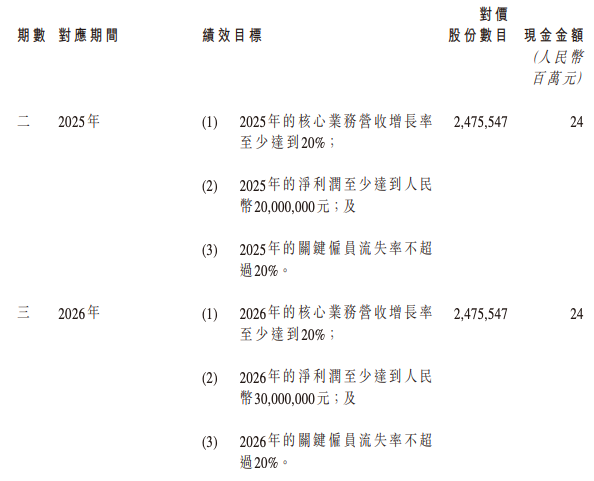

在追求持续增长和长久盈利的前提下,药师帮此次收购一块医药采用递延支付并签有三年对赌协议,即标的公司在不同阶段完成相应的业绩承诺才可获得交易对价的尾款。

仅就2024年的业绩承诺来看,标的公司核心业务营收增长率至少达到20%;第四季度,标的公司净利润至少达到600万元,或者,公司2027年一季度净利润同比增长不低于20%,此外;标的公司要确保2024年的关键雇员流失率不超过20%。

递延支付与业绩对赌为本次收购的价值落地加了双保险。在此基础之上,从业务协同、降本增效等多个层面来说,一块医药并表,将为药师帮带来更广阔的收入和利润增长空间。

2023年,药师帮营收169.72亿元,增速为18.90%。随着一块医药的整合并表,药师帮的收入增速有望将迎来上升拐点。

到了利润端,一方面,一块医药在2023年已经盈亏平衡,录得净利润328万元,若其完成盈利承诺,将直接为药师帮净利润增色,另一方面,一块医药的加入还会增厚毛利润并降低成本。

如前文所述,一块医药与药师帮厂牌首推业务高度协同,而这一业务为上市公司贡献的毛利不容小觑。

2023年,厂牌首推业务收入约占公司总营收的5%,但该业务板块的毛利率在25%至30%之间。换句话说,厂牌首推业务规模将迎新增长,对公司的毛利贡献也将提升,药师帮整体毛利率有望同步改善。

药师帮专门开发的三大履约系统,能够对采购、仓储、配送及营运资金进行集中数字化管理,并且在全国建立了个战略中心仓及2个智能分仓,开创主仓与分仓结合的仓储布局,使得库存周转天数大幅缩短,履约能力不断提升。

对于仅在长沙总部拥有一个仓库的一块医药来说,也即将迎来履约能力的飞升,同时也能降低其在仓储物流上的成本,提高配送效率。

一场开创性的收购整合动作拨云见日,一条量价齐升的发展道路清晰呈现,立足万亿规模的院外蓝海市场,药师帮要大干一场。

评论