文|极客电影 @我是二姐夫

当地时间10月17日,Netflix 发布了2024年度Q3财报:

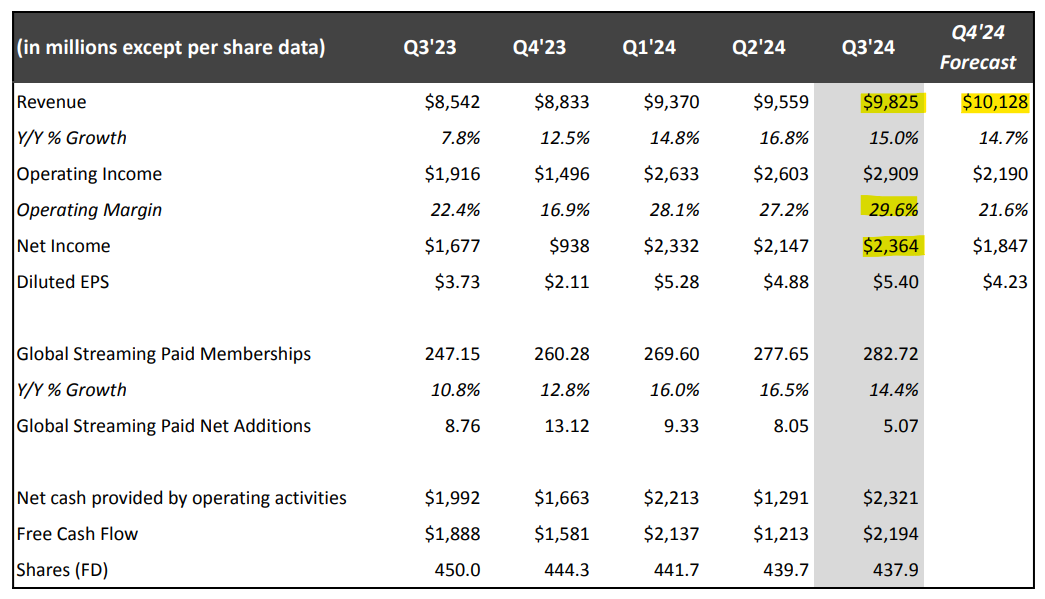

营收98.25亿美元,同比增长15%;

营业利润29.09亿美元,同比增长52%;

营业利润率为29.6%,高于上年同期的22.4%;

净利润为23.64亿美元,较上年同期的9.38亿美元增长152%;

每股收益为5.40美元,同比增长45%。

以及,Q3付费会员净增507万,期末流媒体付费用户会员2.8272亿。

预计Q4营收将达到101.3亿美元,首次突破百亿美元;

预计全年营收近390亿美元,增长14.7%(14%至15%区间的高端),营业利润率为27%。

就在财报发布后的次日,公司股价直冲763.89美元,上涨 11%,创历史新高。

按周五收盘价计算,Netflix 的市值近3280亿美元,相当于两大竞争对手迪士尼和康卡斯特的市值总和。

这样看,Netflix 2024年的股价累计上涨已近50%,彻底摆脱了两年前的迷茫,找到了新的方向。

尽管公司预计明年营收增长将放缓,但目前处在起步阶段的广告业务将助力公司在2025年后重新进入营收上升的快车道。

△ Netflix 2024年度Q3财报

据统计,Netflix 的营收已从2019年的约202亿美元增长至2023年的337亿美元,平均每年的复合增长率达到14%。

按照这种势头,预计2025年全年营收在430亿美元至440亿美元之间,仍然为两位数的增长。

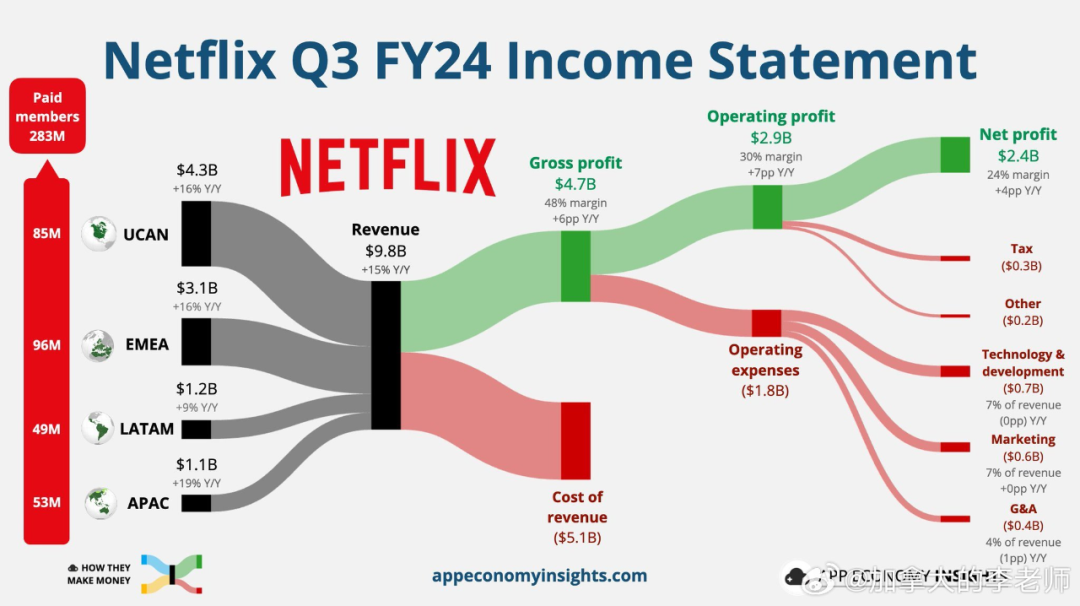

△ Netflix 2024年度Q3收益表

01、广告套餐构建光明前景

从公布的数据来看,公司的关键财务/业务数据全面超出华尔街的预期,从业务收入到利润,从每股收益到自由现金流,乃至到付费订阅用户的增长。

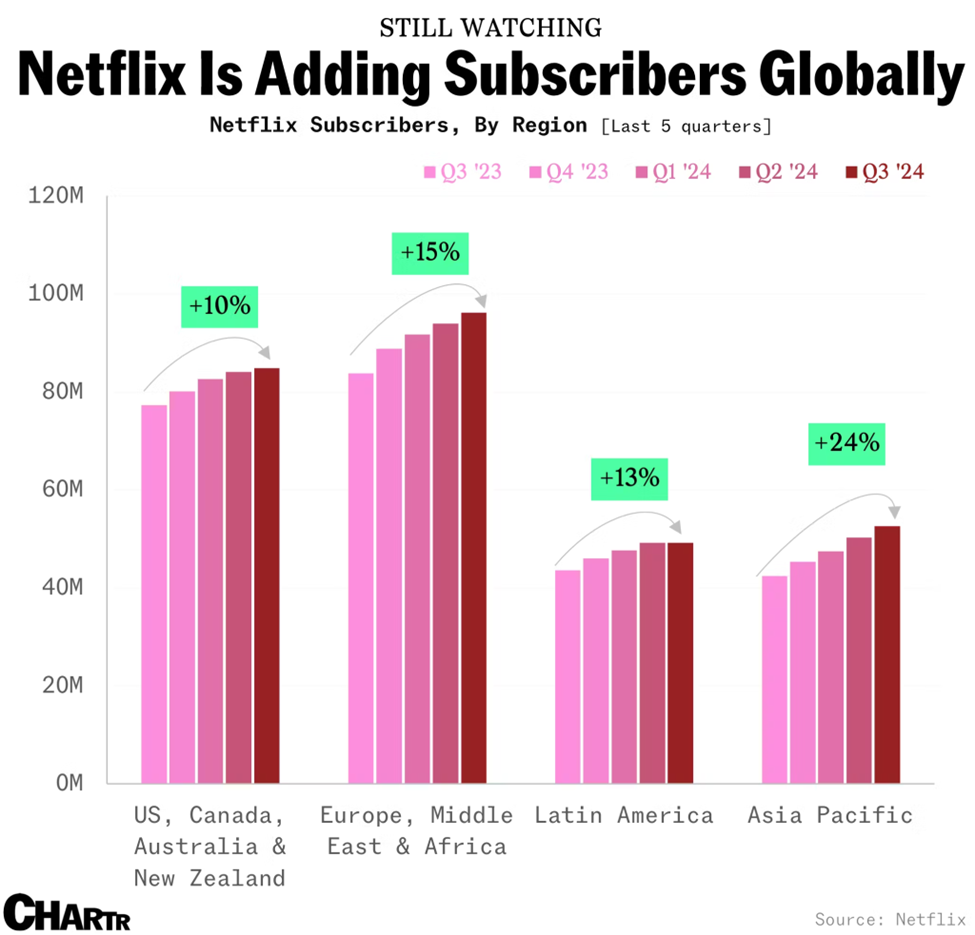

尤其令人兴奋的是,在推出含广告套餐后,不论是美加澳、欧洲还是亚太,都形成了明显的推动。

图中可以看到,在全球各个区域,Netflix 的付费订阅用户年增长(YoY)达到了两位数的比率。

△ Netflix 付费订阅用户年增长(YoY)

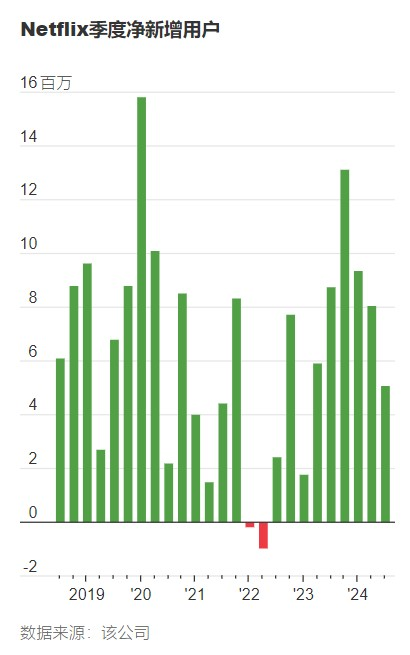

Netflix 本季度新增了507万订阅用户,超过华尔街预期的450万。

目前看没有任何一家流媒体服务提供商能够撼动 Netflix 的王者地位。

Netflix 在全球拥有 2.83 亿付费订阅用户。而排在第二位的Disney+,付费订阅用户徘徊在1.5—1.6亿之间已经超过了8个季度。

至于规模再往下的 HBO Max, Paramount+,更无竞争力。

尽管和前几个季度相比用户增长放缓,但本季度 Netflix 报告了创纪录的利润,净利润增长41%。

这表明公司成功地将重心从增加付费订阅数量转向提升盈利能力。

从2025年开始,Netflix 将不再向投资者更新其订阅用户数量,因为它将重点转向收入和其他财务指标作为绩效指标。

△ Netflix 季度新增用户

利用含广告套餐,Netflix 的花式用户增长目前看来还可以持续1-2年。

Netflix 的含广告套餐目前以每月仅7美元的价格在美国收割价格敏感的客户。

截至2024年5月中旬,该套餐共有4000万用户,高于1月份的约2300万用户。

Netflix 表示,在开放了含广告套餐的国家里,含广告套餐用户占上个季度所有新增用户的40%左右。

在其提供广告支持的市场中所有注册用户的40%左右。

含广告套餐在发展中国家的优势可能更大,而 Netflix 尚未对这些市场开放含广告套餐。这都是 Netflix 用户新增的巨大潜力。

此外,尽管含广告套餐月费较低,但这些用户户均给 Netflix 创造的价值比一些无广告套餐用户的价值更大,因为增量广告收入超过了含广告套餐提供的价格折扣。

Netflix 一直在美国和其他发达市场不断提高套餐价格。

2019年 Netflix 的高级套餐的价格为14美元/月,经过一系列价格上涨(包括去年上涨15%)后,目前稳步上涨至23美元/月。

毕竟在疫情之后美国和欧洲高通胀的洗礼下,用户对消费价格上涨已经“司空见惯”了。

Netflix 预计广告收入要到2026年才会成为主要的增长动力。公司表示,其未来增长可能来自对广告和游戏的持续投资。

所以好日子还在后面,市场对此信心满满,这也反映在目前的股价中。

02、流媒体乱战新格局

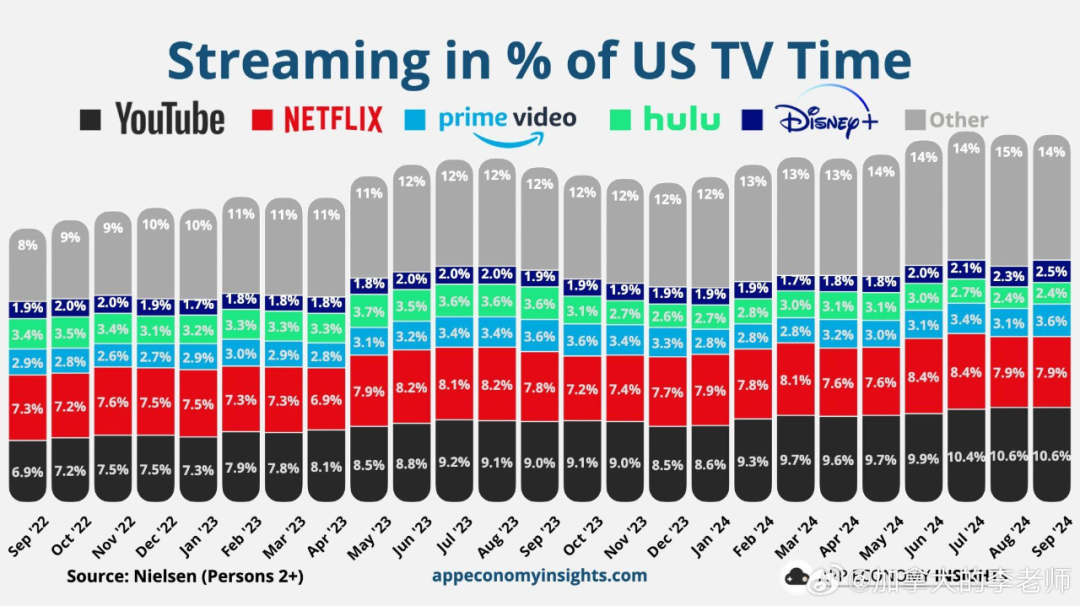

我们不妨先看看美国居民电视使用时间,了解一下现在都是谁在和 Netflix 争夺用户的时间。

根据尼尔森2024年9月的市场调查数据,流媒体目前占美国居民电视时间的41% ,与去年相比增加了3.5%,其中各个服务商的占比如下:

YouTube 10.6% (比去年增加1.6%)

Netflix 7.9% (比去年增加0.1%)

亚马逊 Prime Video 3.6% (与去年持平)

迪士尼 Disney+ 2.5% (比去年增加0.6%)

Hulu 2.4% (比去年减少1.2%)

△ 美国居民电视时间各流媒体占比

谁是 Netflix 最大的竞争对手?看起来是 YouTube。但 Netflix 的高管并不这么看。

在和投资者沟通的电话会议上,Netflix 的联席 CEO Ted Sarandos 表示,YouTube 经常被视为 Netflix 的直接竞争对手,因为它直接和 Netflix 争夺观众的眼球时间和广告收入,但 YouTube 和 Netflix 是两种截然不同的业务形态。

YouTube 平台的核心是用户生成内容(UGC)。这让专业内容制作者与大众内容创作置身于相对平等的竞争环境中。

这种模式导致视频内容良莠不齐,虽然很多内容引人入胜,但整体质量不均衡,难以把握,需要用户主动去甄选。

Netflix 则不然,它向经验丰富的专业人员(编剧,导演、演员、辅助人员)支付高额报酬,以获得超出业界平均水平的内容。这些往往是 YouTube 非常缺乏的。

“所以我们在 YouTube 平台上投放预告片,并获得大量观看。这很好,因为它推动了(导入到) Netflix 平台上的大量观看,” 这位联席 CEO 说。

他并不认为 YouTube 是 Netflix 高质量内容的真正竞争对手。Netflix 之所以这么自信,最大的底气还是内容的黏性。

在含广告套餐的用户中,超过70%的人每月观看内容超过10小时,无广告套餐的用户观看时长更长。这让 Netflix 对于自己的基本盘非常有信心。

YouTube 缺高质量内容,Netflix 需要广泛传播和新用户转化,这两个平台在一定程度上形成了互补的关系,竞争反而是次要的。

此外,在早期和微软进行广告业务合作的基础上,Netflix 今年开始和 Google 的 DV 360,The Trade Desk 和 Magnite 这些数字广告服务平台合作,帮助公司管理广告库存,优化广告的投放管理。

公司的广告平台核心将是 Netflix 技术团队构建的,并与这些重要合作伙伴的系统进行整合。显然 Google 和 Netflix 建立了良好的合作关系。

未来 Netflix 在广告投放和价值提升方面将得到业界标杆级的支持。这对于一个广告行业新手来说是非常宝贵的支持。

广告团队计划随后在美国、加拿大和拉丁美洲增加更多的程序化广告投放功能,并允许广告主通过 DV360 内的私有广告交易市场直接访问 Netflix 的广告资源。

这种整合将简化 Netflix 的广告交易流程并提升其广告价值。

广告行业并不是一个非常开放的行业,在面对面竞争时,业界巨头们经常拒绝合作。

比如,用户如果付费订阅了 Amazon Prime 和 YouTube,亚马逊大的智能音箱 Alexa 是不会播放 YouTube Music 的音乐的。

既然和 Google 及 Netflix 的关系是合作大于竞争,那在流媒体领域Netflix 就没有什么体量相当的竞争对手了。

只要在原创内容上保持过往的水准,迪士尼、派拉蒙这些传统对手暂时对 Netflix 构不成太大威胁。

03、AI :不只是降本增效

从今年年初 OpenAI 宣布 Sora 即将发布以来,整个媒体行业都在密切关注生成式 AI 对于内容创作的影响。

生成式 AI 创作的内容被视为创意岗位和相关行业的严重威胁。利用人工智能生成视频如今成为流行趋势,而且可以说是对视频流媒体行业的更直接威胁。

当个性化的AI生成视频可以带来娱乐时,付费订阅 Netflix 或者观看 YouTube 还有什么意义呢?

联席 CEO Ted Sarandos 在投资者会议上也明确阐述了 Netflix 对生成式AI 的态度。

他认为,生成式 AI 的能力并不会对 Netflix 的商业模形成巨大威胁。相反的是,娱乐行业长期以来一直在适应新技术并用来进行创新。

更具体地说,内容创作者可能会使用 AI 快速且廉价地生成低质量内容。

但Netflix 想要反其道而行,希望利用 AI 新工具帮助创作者以新的方式讲述故事,并提供前所未有的体验。

“与降低成本相比,提高电影和节目的质量给我们带来了更多好处,” 联席 CEO 说。“任何可以提高(创作)质量、让它们变得更好的工具,实际上都会对行业产生很大的帮助。”

所以联席 CEO 认为,生成式AI需要通过一个非常重要的测试:它能帮助制作更好的节目和更好的电影吗?”

如果生成式AI带来的只是视频内容制作成本的降低,而对制作质量提升的帮助不大,那这个新技术对媒体娱乐行业的巨大冲击将只是人们脑中的幻觉,因为媒体娱乐行业最大的挑战并不是降低成本,而是生产更优质的内容。

正如同前面分析 Netflix 和 YouTube 关系所阐述的,虽然 Netflix 直接与 YouTube 竞争观众的时间,但两者的优势非常不同,且不可互相取代。

Netflix 是优质内容的最佳场所,对观众的黏性是无可比拟的。哪怕未来 AI 能够创作更精良的内容,在专业创意人员的手中,AI 能够发挥的效果也不是普罗大众能够达到的。

对于我来说,最大的好消息是 Netflix 将于四季度播出热门剧集《鱿鱼游戏》的第二季。我期待韩国团队能再次在那个黑色怪诞世界中展示人性。

展望未来,已经有人在探讨 Netflix 股价能否在未来几年达到1,000美元。

从目前华尔街的预期来看,未来几个季度的业务增长率会逐渐下滑。

想想看,就在大约一年前,也就是2023年10月底,Netflix 的股价约为360美元。

现在的股价已上涨超过95%。从估值来看,Netflix 的历史市盈率约为60 ,而远期市盈率约为37(以2024年预期盈利计算) 。

目前纳斯达克的平均市盈率为26,Meta是30 。

至于其它流媒体服务提供商的市盈率就更低了,迪士尼为19 ,派拉蒙只有7。

所以现在 Netflix 的股价已经进入了较高的价格区间。如果股价要继续上涨,在市盈率不变的情况下,公司必须进一步提高盈利能力。

不过不管怎么说,在同行衬托下,未来的2-3年内,不论是从现有的业务基数还是整体的业务成长性来看,Netflix 仍然是流媒体领域的王者。

真正能够有机会颠覆 Netflix 优势的,可能只有等待 AI 领域出现震撼式的突破了。

评论