文 | 酒讯 方圆

编辑 | 念祎

一场波及整个消费市场的调整,酒业难能独善其身。从年初上海贵酒暴雷,到近期歌德盈香身陷“讨薪门”,将2024年的最后一段路程打上了一层阴影。而伴随着酒类企业暴雷的,还有地方整改过程中倒下的一大批“小散弱”企业,优胜劣汰的残酷肉眼可见。

一次次“旺季不旺”,不曾到来的“金九银十”,早年间每年10月左右就能传来的“完成全年回款”也杳无音信,这些都在向市场透露着行业调整还将继续的信号。

2024这场生死局,酒业正面迎上后,又将如何渡过危机呢?

01 终端混沌

歌德盈香的“欠薪门”在平淡的10月砸出一朵巨大的水花。这家自称“老酒专家”的复合型中国陈年名酒运营平台,在2022年时的总营收就已突破百亿,成为国内最大的酒类拍卖公司。

而正是这样一家“百亿巨头”,先是所持全兴酒业33%股份被冻结,后又“因个别离职员工私自进入直播间违法直播”陷入讨薪风波,即便公司极力表示“公司经营业务正常”,但前有贸易纠纷后有管理失误,都让市场对这家公司的经营管理现状产生担忧。

要知道,歌德盈香本质上是经销商。公开信息显示,它不仅是茅台和五粮液主流产品的一级经销商,也是赖茅、水井坊、郎酒等多家白酒品牌的运营商,手中优质白酒的资源在业内算得上数一数二。而正是这样一个能在白酒流通领域叱咤风云的存在,它的经营动荡才更能反映出酒水消费所面临的困境。

图片来源:歌德盈香小程序截图

酒类营销专家肖竹青分析表示,在行业持续调整过程中,名酒价格持续走低打破了名酒只涨不跌的神话,导致歌德盈香库存持续贬值导致爆仓,也导致所有终端因担忧名酒跌价、库存贬值而不敢囤货。而名酒只涨不跌神话的破灭同时也让中国白酒上市公司依托渠道压货做业绩的逻辑破灭。

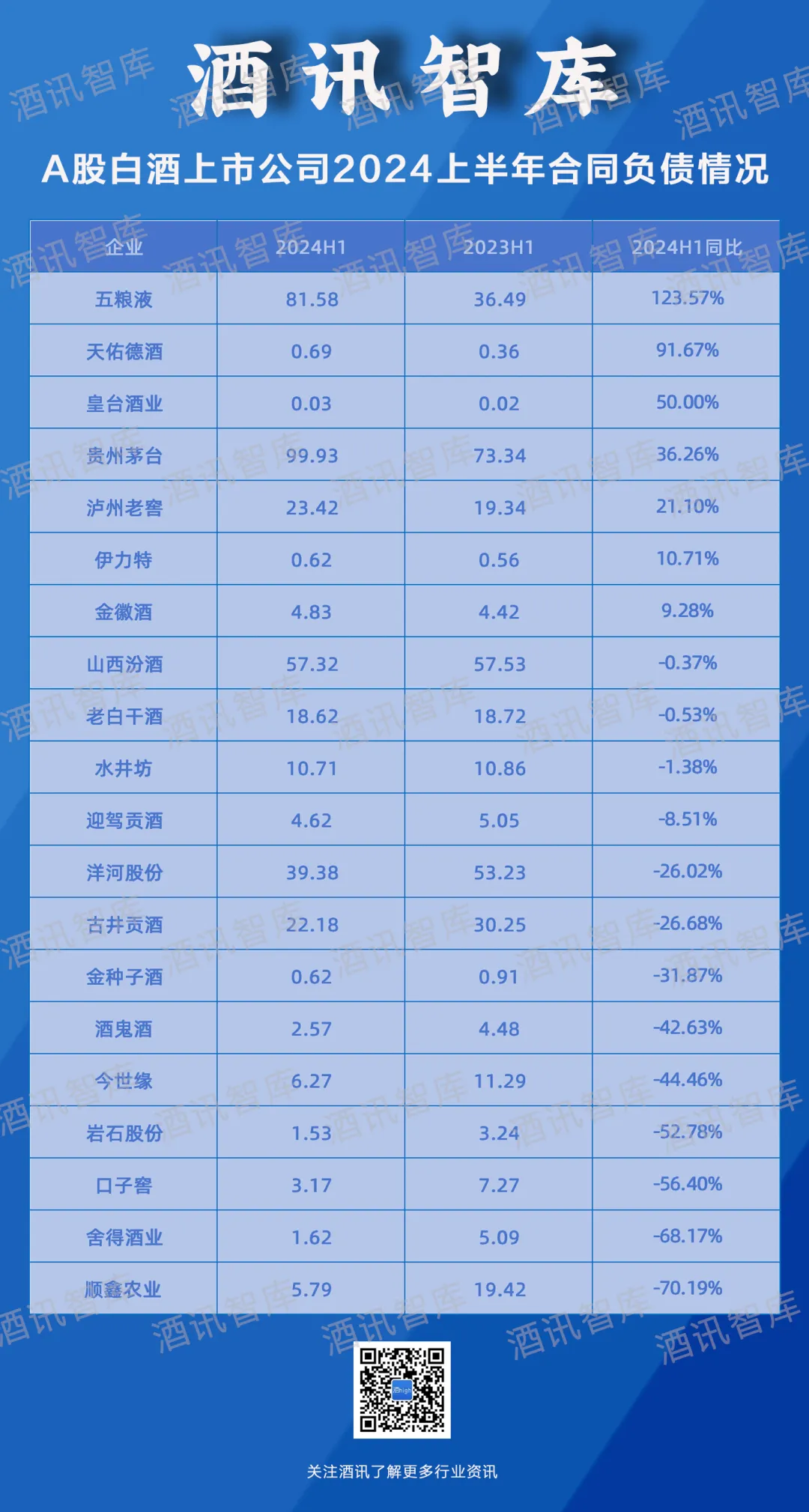

据2024半年报数据显示,A股20家白酒上市公司报告期内的合同负债总额为380.69亿元,尽管有10.7%同比增速,但真正增长的只有7家,其余13家公司都是下滑。甚至,金种子酒、酒鬼酒、岩石股份、口子窖、顺鑫农业等二三线酒企出现了30%到70%不等下滑。

信息来源:公开信息整理 酒讯制图

卖酒不易,酒类流通企业作为终端的一张晴雨表最先感受到寒风的刺骨。在去年销售额突破百亿的酒仙网,其创始人郝鸿峰日前在接受媒体采访时也坦言,“价格倒挂的问题,我觉得未来3到5年都很难解决。部分酒企的增长是假增长,是靠给经销商压货压出来的!”他表示,现在经销商库存已经处于一个临界点,如果厂家接着再压货的话,早晚有一天会崩盘。

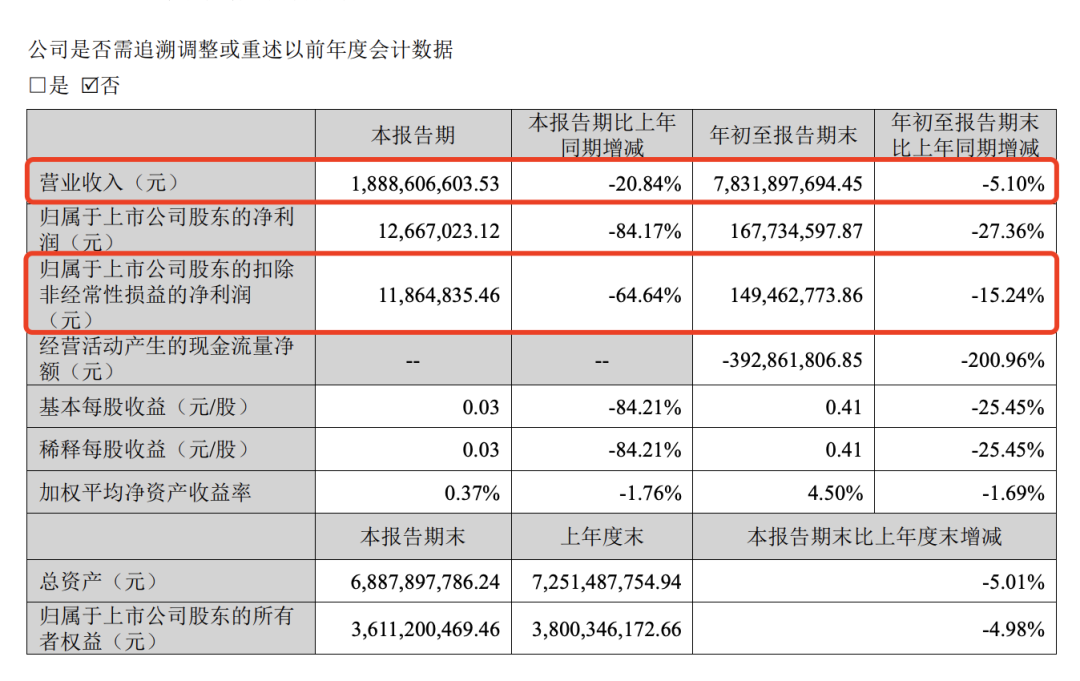

郝鸿峰的表态是酒类流通企业崩溃前的“呐喊”,而有的酒商可能已经崩溃了。10月28日,A股酒类流通商华致酒行发布的三季报显示,公司2024前三季度营收、净利润分别同比下滑5.1%、27.36%;而在第三季度,净利润同比下降84.17%,仅盈利约1267万元,同期公司毛利率跌至8.5%,是上市以来最低水平。

图片来源:华致酒行2024前三季度财报截图

终端生死局现,酒类流通企业已经敲响警钟。

02 酒企洗牌

终端多雨,上游酒企同样难见晴天。贯穿整个2024年的一例酒企暴雷事件,至今还是市场热议的话题。

2023年12月,上海贵酒关联方海银财富因涉嫌非法集资高达700亿而被立案调查,而后上海贵酒便陷入了为隔壁兄弟扫尾的困境。

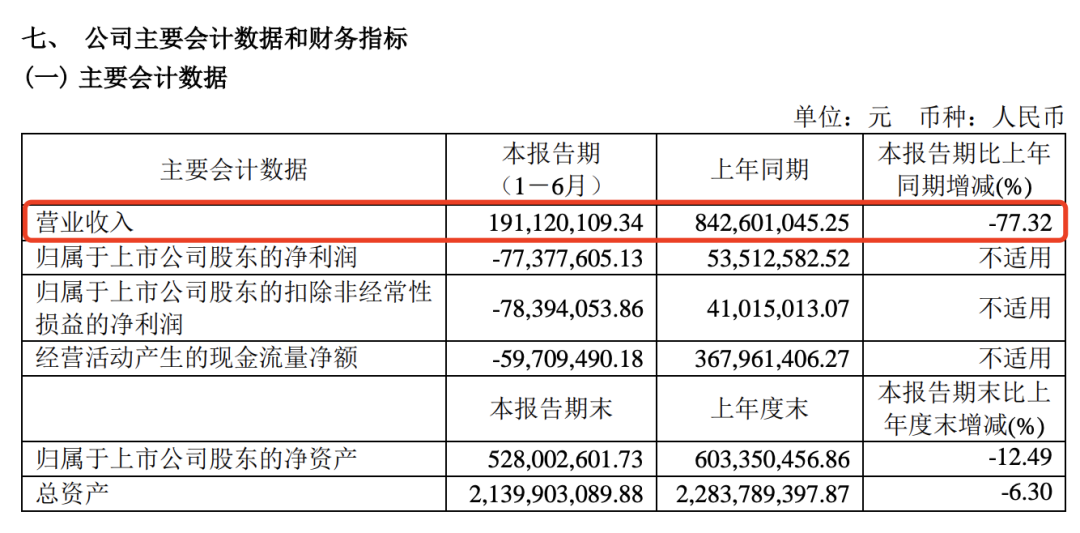

2023年,上海贵酒就在年报中提到,因动用了“超过一半的资金支出都用于还债”,公司货币资金从年中的6.32亿元降至0.54亿元;而在2024半年报中,公司更是坦言“因集中归还控股股东借款导致出现暂时流动性压力,对经销商的返利和市场费用未能及时兑付。”

财务数据显示,2024上半年,上海贵酒营收1.91亿元,同比下降77.32%;净利润亏损7737.76万元,同比下降244.60%,且由盈转亏。同期经营活动产生的现金流净额为-0.60亿元,这是自2019年以来首次出现负值。

图片来源:岩石股份2024上半年财报截图

从一个初具规模的酒企,退化成了一家几近入不敷出的边缘人物,上海贵酒倒车一开回到解放前。

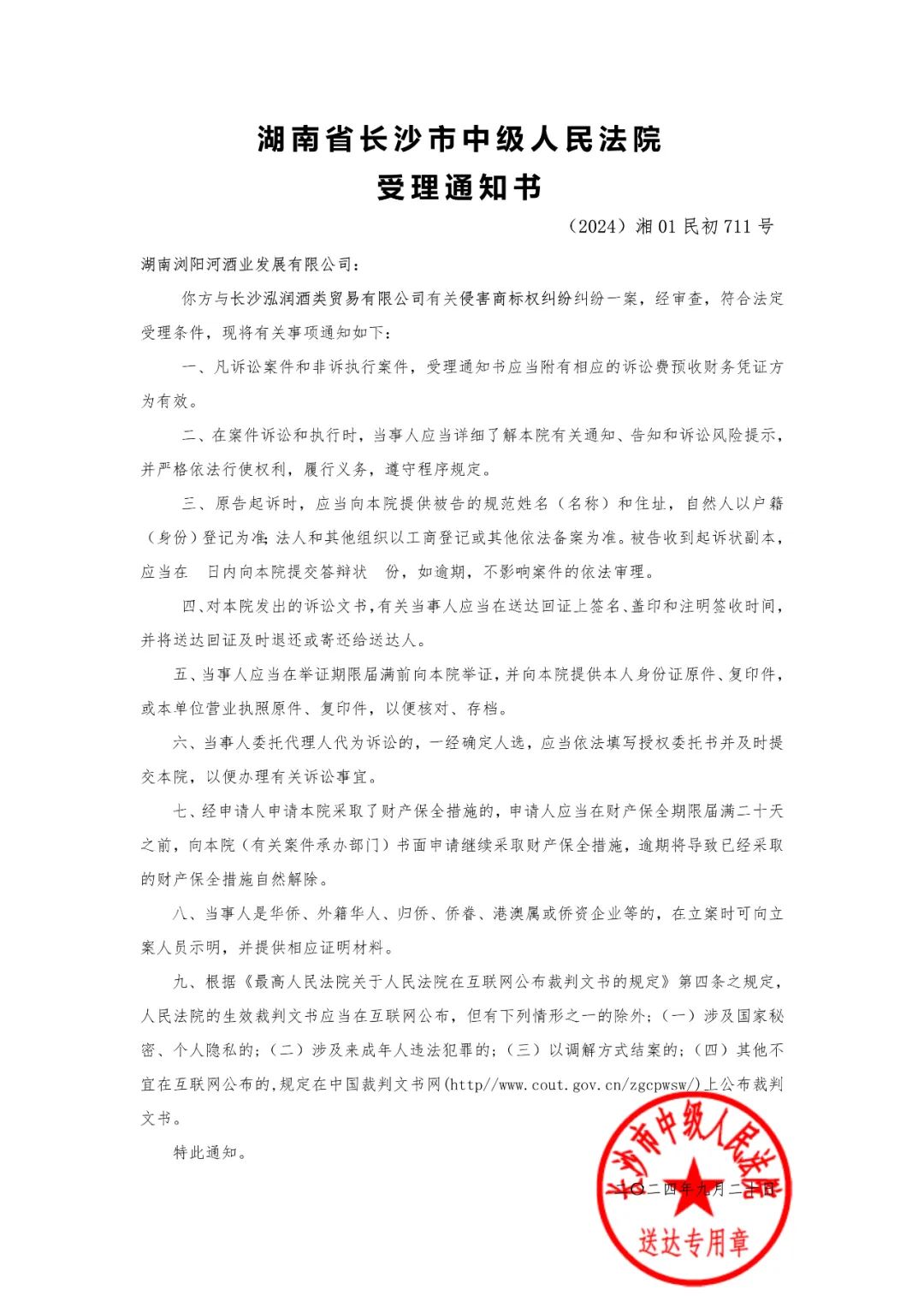

在上海贵酒之外,另一场雨下在了浏阳河。10月23日,浏阳河酒业收到国家知识产权局商标局关于“浏阳河”系列商标的注销申请通知。而早在去年11月,该公司就曾对外披露过此事,并称系社会无业人员非法盗抢公司公章并申请注销“浏阳河”系列商标,且造成经济损失超2000万元。这件事比歌德盈香离职员工盗号直播更具戏剧性,前辈李国庆都扶着裤腰带直呼好家伙。

图片来源:浏阳河酒业公众号

事件一经爆出,不少人猜测商标注销背后,可能是浏阳河酒业内部股东矛盾激化引发的乌龙事件,不过这一猜测并没有得到浏阳河酒业的证实;另有一部分观点则表示,无论抢公章的真相如何,公司管理出现漏洞已是不争的事实。

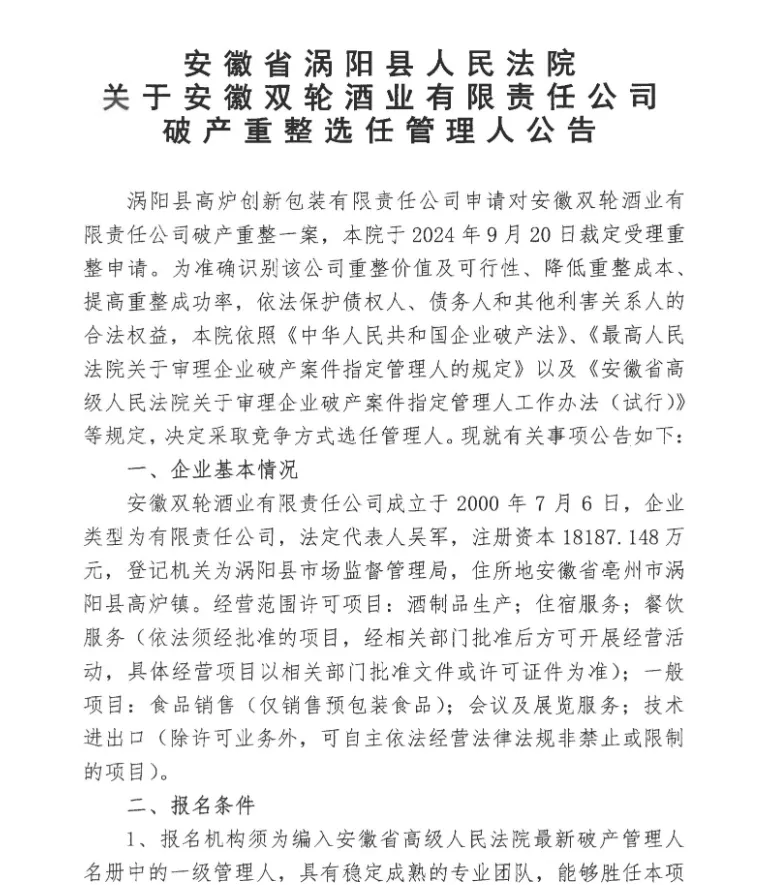

相较上述酒企的困境还停留在名声受累、资产受损的情况,徽酒集团(前身为“高炉家”)旗下双轮酒业的破产重整才是真正的死局。据悉,在2001年到2007年,“双轮王”曾带领着高炉家称霸安徽,一度占据当地六成以上的市场。而随着双轮酒业进入破产程序,这段曾经的辉煌也将烟消云散。

图片来源:安徽涡阳法院官网截图

上海贵酒替兄还债、浏阳河商标失守、双轮酒业落寞破产……本就不富裕的小酒厂在2024年过得可谓雪上加霜。然而,比起更多不知名小酒企在整改中消失,上海贵酒、浏阳河和双轮王起码还在酒业留有姓名。

茅台镇上的“小散弱”整改已持续多时,今年是验收成果的一年。数据显示,仁怀市2024年将累计清理退出白酒生产企业(作坊)632家,填埋窖池8551口,淘汰落后产能6.6万千升,兼并整合681家,白酒生产企业总数减至942家,提前一年实现控制在1000家以内目标。这些数字的背后,是一大波酒厂在洗牌中退场。

图片来源:贵州茅台官网

03 生机尚存

毫无疑问,2024年是艰难的。庆幸的是,在头部酒企们的带动下,行业守住了城池。根据上市白酒企业半年报显示,20家企业报告期内合计营收2435.94亿元,同比增长13.07%;合计净利润为956.82亿元,同比增长14.31%。

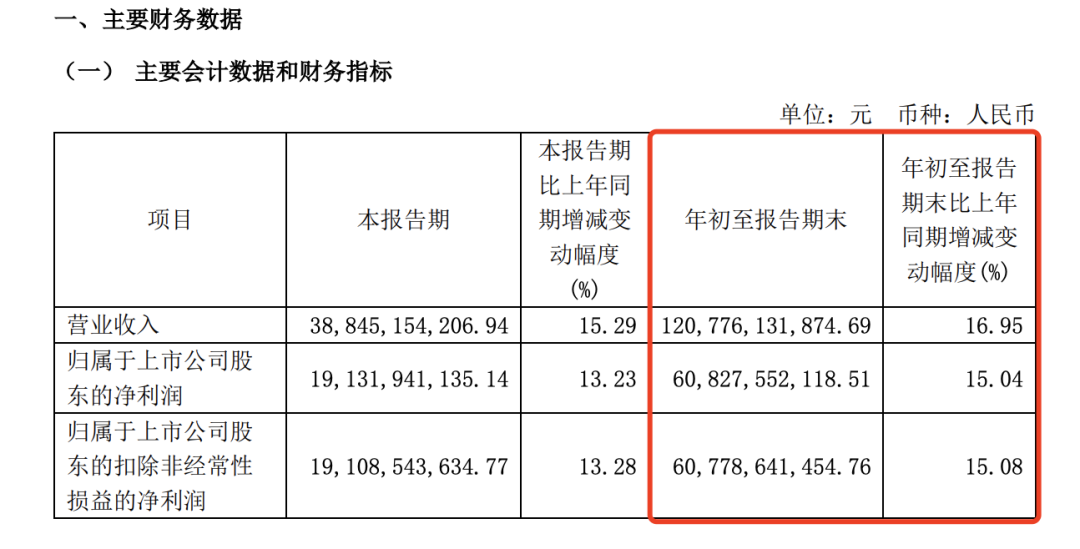

日前首批披露三季报的酒企中,也有喜报传来。其中,贵州茅台前三季度营收1207.76亿元,同比增长16.95%;净利润为608.28亿元,同比增长15.04%;同期,金徽酒营收和净利润为23.28亿元、3.33亿元,分别同比增长15.31%、22.17%。

图片来源:贵州茅台2024前三季度财报截图

与此同时,也有一些意外之喜点亮了中小酒企的希望之火。

比如,锅圈接受破产重组近两年的宋河酒业。今年8月,锅圈实业与宋河酒业联合发布了鹿邑大曲、承运、纪念和青云四系列20款新品,向市场宣告锅圈实业接手并重振宋河酒业的雄心。而后锅圈实业董事长杨明超喊出了“百亿宋河”的称号,誓要在河南做出一家百亿酒企。

图片来源:宋河酒业公众号

宋河酒业完成百亿目标的可能性暂且不论,但资本介入酒业扶持一代名酒的这一举动,一定程度上缓解了酒业紧绷已久的心弦。

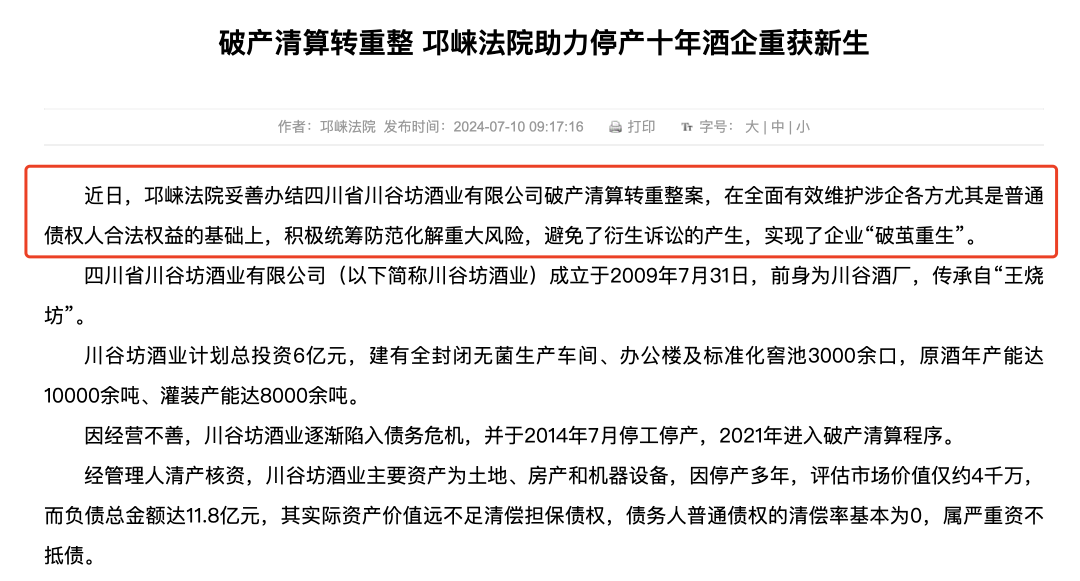

除此之外,另一家川酒的“重生”同样在业内洒下一缕曙光。今年5月,四川省川谷坊酒业有限公司在停产十年后重启,在引入新资本之后已于7月复工。这家传承自明末清初川西地区著名烧坊“王烧坊”的四川酒企重新出发,让其400年的历史传承得以为继。

图片来源:邛崃市人民法院官网截图

当然,客观来说,当前的竞争格局并不是小酒企出头的好时机。肖竹青认为,当前白酒行业面临最主要问题是社会购买力不足,消费者对未来收入预期悲观所带来的消费紧缩和消费降级,以及高净值人群商务交流频次降低,使得白酒消费场景减少。这种状态下,只有强势品牌能在缩量竞争的大环境下获得增长。而那些缺乏指定购买力、品牌美誉度以及良性市场秩序的白酒企业只会边缘化,甚至难逃停产或者退出历史舞台。

因此,锅圈实业接手宋河酒业、川谷坊复工重启可以说是负重前行。而在接下来的竞争过程中,如何带动消费购买力、打造品牌美誉度以及重塑市场秩序,将会是这些星火能否燎原的关键所在。

评论