界面新闻记者 |

“调味品一哥”海天味业(603288.SH)公布了三季报。其营收和归母净利均保持正向增长。

10月28日晚间,海天味业表示,截至今年前三季度公司实现营收203.99亿元,同比增长9.38%;归母净利润48.15亿元,同比增长11.23%。

截至10月29日,海天味业股价微跌0.82%,报45元/股,市值达2502亿元。

对于业绩上行原因,海天味业相关人士对界面新闻表示:“按照相关规定,上市公司业绩同比增速超过30%才需对外披露业绩上涨原因,因此我们此次并不对外公开业绩上行的原因。”

海天味业实控人系陈军阳,程雪,管江华,廖长辉,庞康,文志州,公司注册地在广东省佛山市,作为调味品一哥,该公司旗下产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等。

从三季报看,酱油依旧占据该公司的半壁江山。今年前三季度,酱油营收103.38亿元,同比增长7.40%。

紧随其后的是耗油,当期营收达34.27亿元,同比增长9.01%。

调味酱也贡献了20.34亿元的营收。

其他产品包括食醋、料酒、复调等贡献了31.66亿元,同比增长19.88%,同比增速最快。

线下渠道依旧是该公司营收的主要来源,不过线上渠道的营收增速更为迅速。截至2024年前三季度,线下渠道营收180.23亿元,同比增长8.22%;线上渠道营收9.42亿元,同比增长34.53%。

需要注意的是,2022年10月该公司经历了添加剂风波。据网友爆料,海天味业在国内售卖的酱油含多种食品添加剂,而日本售卖的配料表只有原料水、大豆、食盐、砂糖和小麦。因此,有外界人士质疑海天味业在执行“双标”。

该事件迅速在社交媒体上引起热议,海天味业在官方渠道上进行回应,称所有产品中食品添加剂的使用及其标识均符合国内相关规定,并强调国内也有0添加系列产品销售。

一系列舆论风波之下,公司业绩受到一定冲击,2022年、2023年这两年,海天味业营收从2021年的250.04亿降至2023年的245.59亿,净利润从66.71亿元降至56.27亿元。

不过到了2024年营收追赶了上来。这或与该公司主要依赖B端餐饮行业相关。

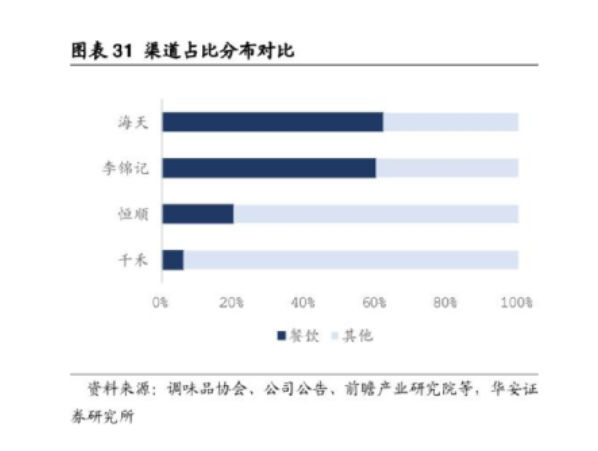

2022年8月华安证券研究报告指出,调味品主要流向家庭消费、食品加工和餐饮渠道三个渠道。其中,餐饮渠道,也就是B端餐厅等现制烹制用调味品,占比约50%的水平。从过往历史来看,在海天味业销售渠道占比中,餐饮渠道占比超过60%。

市场人士指出,相较于C端客户更看重食品的安全性,B端客户更看重产品供应的稳定度和低成本。

除了海天味业业绩走出颓势外,“酱油老二”中炬高新(600872.SH)和“酱油黑马”千禾味业(603027.SH)的日子并不太好过。

中炬高新刚刚实现扭亏为盈,但营收依旧下滑。公司是中山市首家上市公司,业务涵盖调味食品、园区运营及城市开发等,目前核心业务为调味品。拥有“厨邦”“美味鲜”两大品牌,产品涵盖酱油、鸡粉(精)、蚝油、酱类、复合调味料等10多个品类。

10月26日,中炬高新发布2024年三季报。2024年前三季度,中炬高新实现营业总收入39.46亿元,同比下降0.17%,归母净利润5.76亿元,同比扭亏为盈。

中炬高新营收下滑,净利却扭亏,主因是营业成本有所下滑,今年前三季度,中炬高新营业成本24.72亿元,同比下降7.26%,费用等成本8.04亿元,同比增长6.66%。营业总收入扣除营业成本和各项费用后,归母净利润5.76亿元,扭亏为盈。

尽管成功扭亏,但前路已经并不明朗。中炬高新原定自2019年起,用五年的时间,实现健康食品产业年营业收入过百亿元,年产销量过百万吨。但在此后陷入股东内斗。

2022年掌管控制权长达8年的“宝能系”退出,“火炬系”重新接管上市公司。2023年7月,前两大股东中山火炬集团有限公司和火炬系旗下的中山润田投资有限公司再次爆发控制权之争。尽管当前内斗告一段落,大股东宝能系股权仍遭拍卖。

中炬高新也一度陷入产品风波。2024年2月29日至3月2日,打假人王海连发数条微博,称接到举报中炬高新酱油、蚝油涉嫌造假、骗补。3月1日晚,中炬高新迅速发布澄清公告,称被实名举报的内容不属实,公司产品严格遵守国家各项食品安全管理的相关规定。

截至10月29日,中炬高新股价跌3.49%,报22.65元/股,市值达177亿元。

截至10月29日,千禾味业还未公布今年三季报的战绩,但从上半年看其业绩呈下降趋势。

千禾味业注册地在四川省眉山市,实控人系伍超群,主营业务为高品质酱油、食醋、料酒、蚝油等调味品的研发、生产和销售。2022年以来,千禾味业打出“零添加”的品牌,业绩曾一路上行。2021年-2023年,千禾味业营收从19.25亿飙升至32.07亿,净利润从2.21亿增长到5.3亿元。

但好景不长,今年以来该公司出现增收不增利的情况。根据中报数据,2024年1-6月份千禾味业共实现营业收入15.89亿,同比增长3.78%;净利润2.51亿,同比下降2.38%;扣非净利润2.46亿元,同比下降3.73%。第二季度千禾味业业绩加速下滑,公司当季营收6.94亿元、同比下滑2.53%,归母净利润9560.47万元、同比下滑14.16%。

在今年一季度业绩说明会上,千禾味业董事长伍超群称,公司去年一季度业绩基数较高。随着“添加剂”事件带来的短期红利消退,千禾味业业绩增速放缓。

截至10月29日,千禾味业股价跌3.72%,报12.42元/股,市值达128亿元。

尽管海天药业的龙头地位依旧稳固,但后来者也在加速抢占市场。

调味品销售渠道的覆盖范围直接影响到产品的市场份额。从2021年以来,海天味业的经销商数量出现一段时间下滑,从2021年年末的7430家,下降至2023年末的6591家。截至2024年9月30日,海天味业经销商总数6722个,今年以来净增131个。

千禾味业加速在经销商上的布局。财报显示,截至2023年末,截至年末的经销商数量达到3250家,同比增加1020家。中炬高新则稍显缓慢。2023年,中炬高新净增经销商81个,截至年末经销商数量为2084个。

评论