文 | 酒讯 半颗

编辑 | 方圆

华润入主即将进入第三个年头,金种子酒仍在亏损。

10月25日,金种子酒发布2024年三季报。财报数据显示,金种子酒业前三季度实现营收8.06亿元,同比下降24.90%;净利润为-9952.61万元,同比下降185.51%,大幅亏损。

自华润入主金种子酒以来,对其进行了许多调整,更换管理层、拓展渠道、实行高端化……这些措施也为金种子酒带来了局部的业绩提升,但从业绩表现来看,仍未挽救整体的颓势。如今双方携手进入第三个年头,到底是华润打开金种子酒的姿势不对,还是金种子酒真的扶不上墙?

图片来源:金种子酒官网

01 高端上涨反降利

从公司三季度财报来看,金种子酒前9个月的营业并非没有亮点。

亮点主要表现在中高端产品上,2024年前三季度,金种子酒中高端白酒实现销售收入22015.57万元,净增长4350.99万元,增幅达24.63%。其中高端酒(馥16、馥20等)营收增速为50.7%,中端酒(馥7、馥9、柔和大师等)营收增速为18.93%,高端酒增速较快。

图片来源:金种子酒2024第三季度财报截图

此外,金种子酒在省外拓展方面也较省内更为亮眼。数据显示,今年1-9月,金种子酒省外营收实现1.41亿元,同比增加19.7%;对比之下,省内营收同比增长13.09%,低于省外增速。

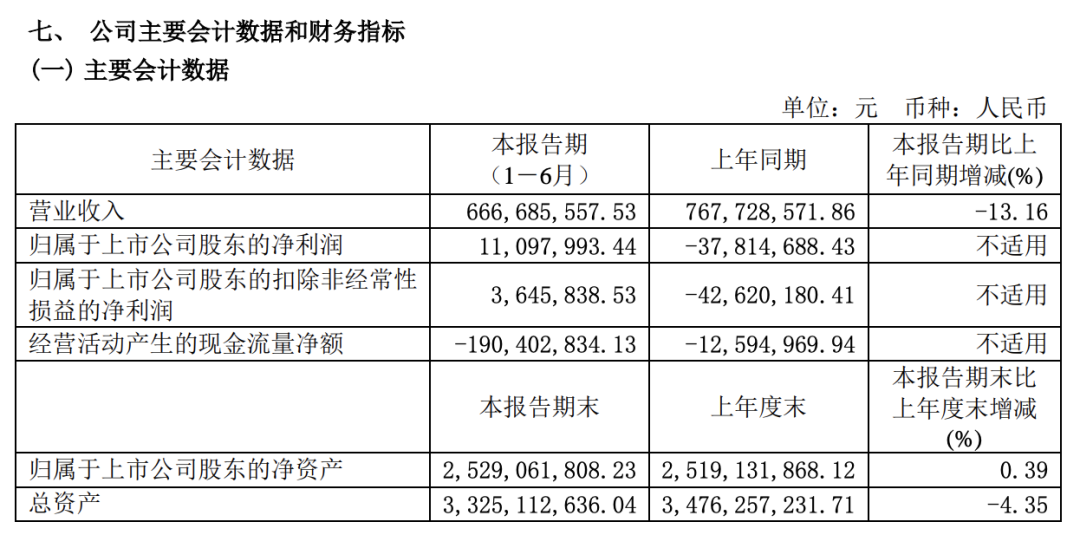

实际上,在上半年,金种子酒的表现略有回暖迹象。据其半年报显示,2024年上半年,金种子酒实现营业收入约6.67亿元,同比减少13.16%;虽然营收下降,但实现净利润1109.8万元,同比增长129.35%。而在此之前,公司中报已经连续亏损了5年。

图片来源:金种子酒2024上半年财报截图

但扳回的一局很快失守,金种子酒到了第三季度又出现了大幅度亏损,前三季度扣非净利润为-1.11亿元,同比下降128.92%。单看第三季度的成绩,实现营收1.39亿元,同比-54.41%;实现扣非净利润-1.15亿元,去年同期为-0.06亿元,亏损进一步扩大;实现归母净利润-1.11亿元,创下2020年以来单季度新低。

对于业绩不佳的原因,金种子酒解释,前三季度营业收入下滑主要系报告期药业销售业务停止,相应收入减少所致。利润下滑主要系行业竞争加剧,酒类销售收入下降;同时公司本期注销安徽金太阳医药经营有限公司,公司药品销售收入同比减少。

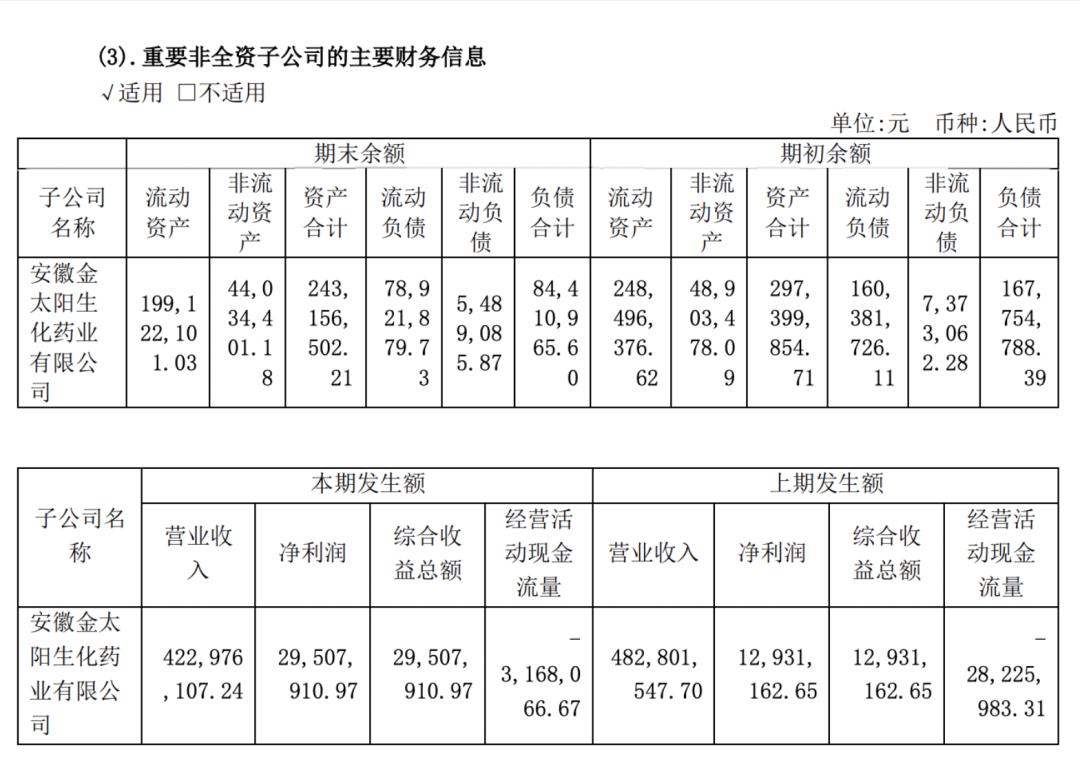

医药业务原本是金种子重要的营收来源,2023年全年,药品销售收入实现4.23亿元,占总营收的28%。今年以来金种子酒逐渐将其剥离,2024年上半年,金种子酒医药业务的营收已降至1.03亿元,三季度药业销售业务停止,导致整体营收减少。

图片来源:金种子酒2023年财报截图

虽然报告期内金种子酒中高端营收上涨,但医药业务剥离、整体营收的下降,让这4350万元的增幅杯水车薪,中高端的增长也没有挽救金种子净利下滑的局面。

02 耕耘三年未发芽

三季度业绩之下,到底是华润打开金种子酒的姿势不对,还是金种子酒真的扶不起来?

站在华润的角度,它确实已经很努力“搭把手”了。在渠道资源方面,华润曾尝试将其在啤酒领域积累的渠道资源与金种子酒进行整合,希望借此提升金种子酒的市场覆盖和渗透力。华润入局初始,就曾在安徽600多家雪花啤酒经销商中,择取较优的100家对金种子的光瓶酒进行渠道嫁接。

不过,由于啤酒和白酒在消费场景、目标人群以及市场运作上的显著差异,渠道整合的实际效果并不如预期,消费场景的不同导致渠道共享并未产生有效的叠加效应。

而在管理层调整方面,华润入主后对金种子酒的高层人员进行了大规模的更换,任命了新的管理团队。业内人士认为,白酒行业作为一个高度依赖品牌积累和市场认知的领域,单纯的管理层调整很难在短期内带来质的提升,管理团队的更迭对内在企业文化和运营机制的改变有限,也没有改变金种子酒在市场竞争中被动挨打的局面。

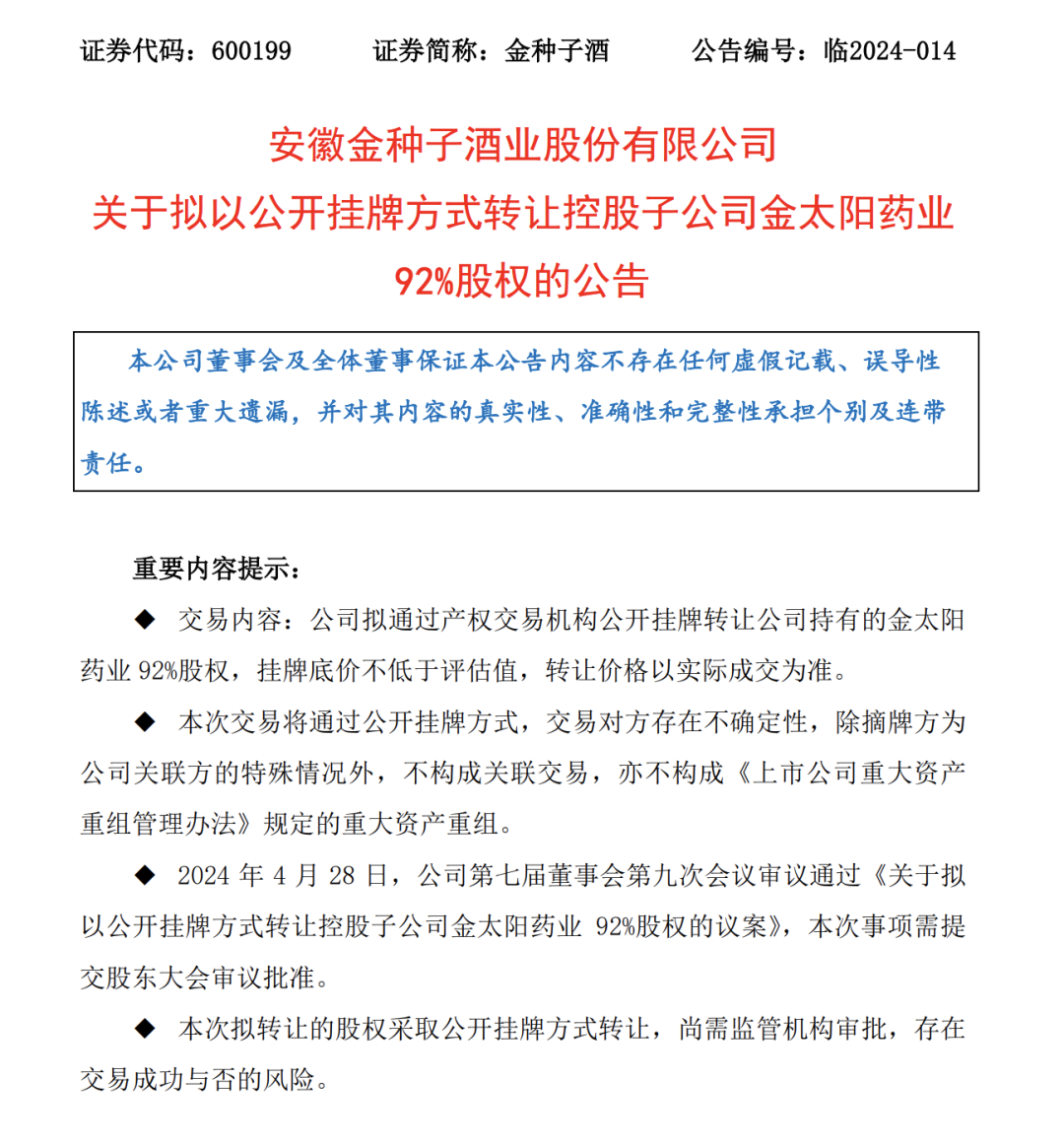

此外,华润还通过资产处置来改善金种子酒的财务状况,卖地、卖药成为公司短期内缓解资金压力的手段。今年4月,金种子酒宣布出售旗下的医药业务——安徽金太阳生化药业有限公司。今年6月,又挂牌出售近百处办公与住宅用房,转让底价从14万元至809万元不等。

图片来源:金种子酒公告截图

这种靠出售闲置资产来获得现金流的方式,确实曾拉升过金种子酒的业绩,让账面“变得好看”。金种子酒唯一实现扭亏的2020年,就是靠卖地获得的2.16亿元补偿,如果扣除这笔补偿款,公司实际经营依旧亏损。这类举措治标不治本,只能短期提升公司业绩,窟窿补不上了,反而会更加“难看”。

酒讯就出售药业、土地及未来发展致函金种子酒方面,截至发稿,对方暂未回复。

尽管华润系如此努力欲改善金种子酒业绩现状,但在入主的近三年里,这家老牌酒企亏损局面却并未得到根本性改善。2022年和2023年,金种子酒营业收入分别为11.86亿元和14.69亿元,净利润均处于亏损状态,分别为-1.87亿元和-2206.96万元,扣非净利润则分别为-2.06亿元和-5760.64万元。参照往年表现来看,金种子酒三季度如此艰难,全年继续亏损可能性很大。

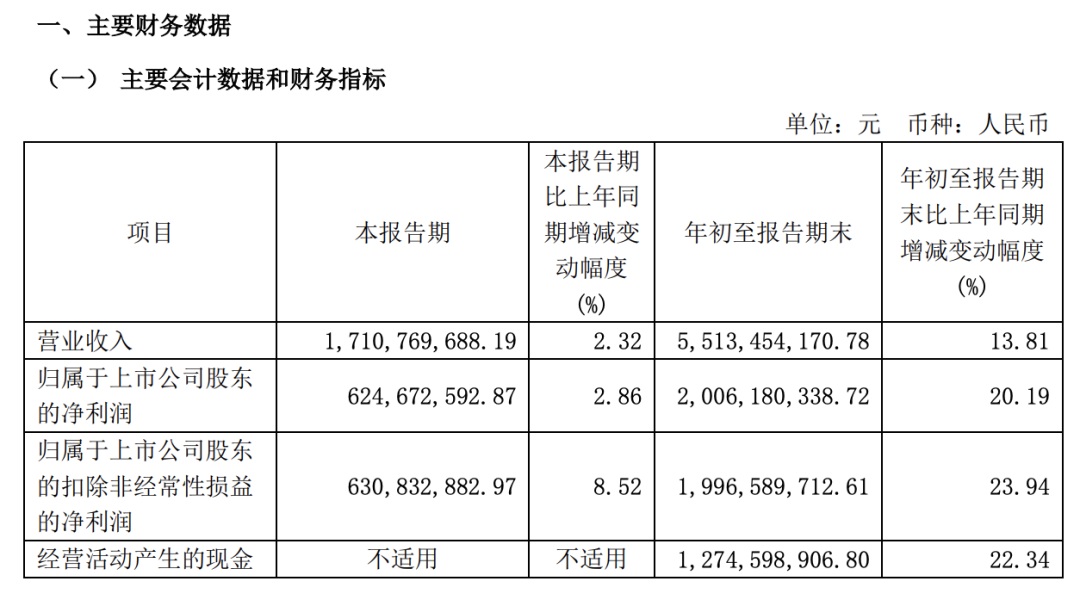

华润暂时没能把种子捂发芽,而金种子酒却已经被其他“徽酒好兄弟”远远抛在身后。以四大徽酒营收数据为例,2024年前三季度,迎驾贡酒营收同比提升13.81%,净利润同比增长20.19%,远高于金种子酒;口子窖虽然营收净利双下滑,但是其前三季度营收为43.6亿,为金种子酒的5倍多,净利为13.1亿,同样远高于金种子酒;古井贡酒暂未发布2024年三季报,但从2024半年报来看,古井贡酒上半年实现营业收入138.06亿元,同比增长22.07%,而金种子酒上半年实现营业收入6.67亿元,同比下降13.1%,差距幅度巨大。

图片来源:迎驾贡酒2024前三季度财报截图

03 小众香型难暖市场

提升业绩的首要前提是需要提升企业盈利能力,酒讯在之前的文章《高端市场含“金”量不足,扭亏“种子”何时发芽?》中曾提及,金种子酒的盈利能力仍有诸多欠缺。三季报的亏损账面也证实了这一点。

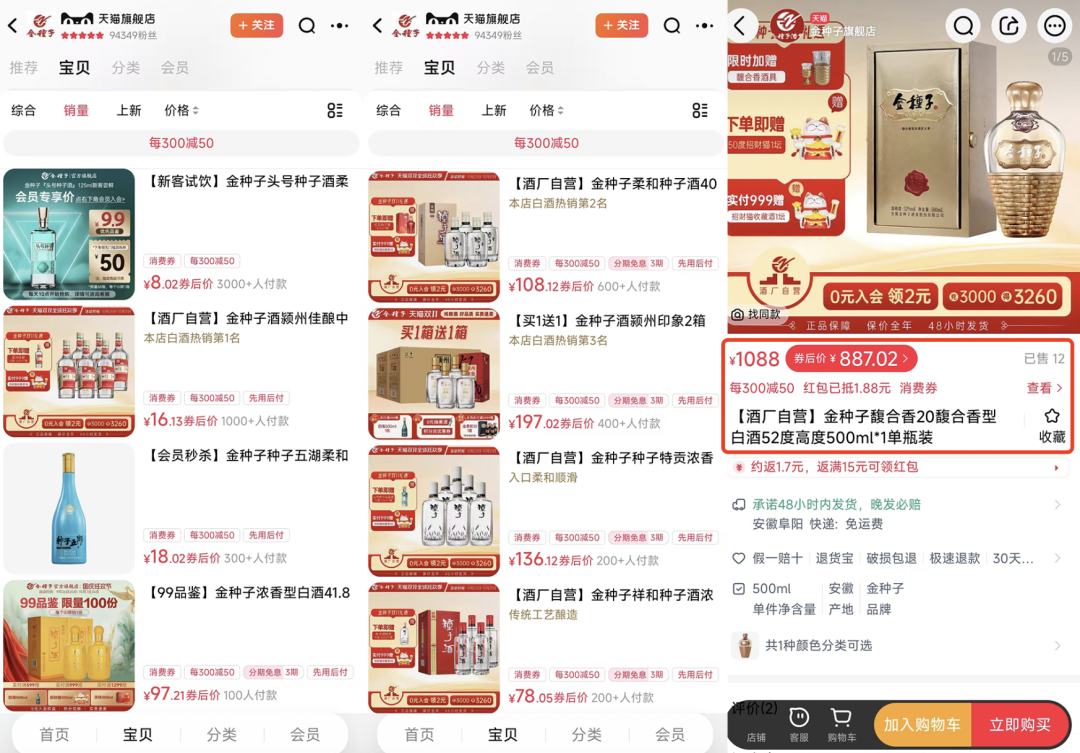

若想提升盈利能力,调整产品结构,进行高端化升级是关键。华润入主后,引领金种子酒进行高端化升级、优化产品结构,取得了一定的成效,金种子酒中高端产品增速较为稳定。但整体来看,其高端产品所占比例仍显不足。2024年前三季度,金种子酒低端产品收入为4.33亿元,占总体比例为66.3%,高端产品占总体比例仅为7.3%。酒讯通过搜索金种子天猫旗舰店发现,店内销量前15的产品均为低端酒,第16名为中端白酒馥7,高端白酒馥20的销量排行在20名以外,30天仅售12单。

图片来源:金种子酒天猫官方旗舰店

白酒高端化进展缓慢,这或许也与金种子主推香型“馥香型”有关。金种子酒总经理何秀侠曾表示,馥合香2023年实现2个多亿的销售额,今年(2024)的目标最少5个亿,明年再翻番,馥合香要做到2023年、2024年、2025年都是翻倍的节奏。从目前的营收数据来看,这一目标较难实现。

方正证券研报认为,徽酒竞争加剧,需求整体弱复苏下新品推广仍需时效显现,以底盘产品为基换取馥合香培育成长时间,静待长期改革成效的逐步释放。在徽酒竞争加剧、需求偏淡的经济环境中,高端化新品的推广仍需持续的消费者培育,

馥香型白酒是一种相对小众的香型,与消费者更熟悉的浓香型、酱香型相比,市场接受度和品牌认知度相对较低,推向高端市场需要大量的市场推广和消费者教育。华润系在白酒方面本就经验不足,如今想要将小众香型推向自己并不熟悉的高端市场,会更不容易。

图片来源:金种子酒官网

广科咨询首席策略师沈萌认为,香型作为一种技术工艺,需要长时间的口碑积累,也不是一朝一夕之事。华润虽然规模大、业务多,但是真正能够影响白酒市场的资源有限,叠加经济下行、消费收缩,白酒需求整体低迷,都影响了金种子酒的表现。

此外,金种子酒作为一家区域性白酒企业,在安徽省内拼不过其他几家徽酒龙头,想要向外扩展,挑战更为严峻。华润虽然拥有强大的渠道资源,但这些渠道多集中在啤酒领域,与白酒的消费场景和市场特性并不完全契合,难以为金种子酒的省外扩张提供有力支持。

业内人士认为,华润的投入并非毫无成效,但在激烈的市场竞争环境中,金种子酒所采取的措施见效相对缓慢。要想真正实现扭亏为盈,金种子酒还需要在品牌塑造、渠道拓展和产品创新上作出更多努力。

评论