文 | 子弹财经 孟祥娜

编辑 | 胡芳洁

核心产品片仔癀锭剂涨价一年后,片仔癀却交出了营收、净利润增速下滑的成绩单。

2024年前三季度,片仔癀营收84.5亿元,同比增长11.19%,增速较去年同期减少了3.69个百分点,净利润26.87亿元,同比增长11.73%,增速较去年同期减少了5.43个百分点。

2023年5月,片仔癀启动了近十年最大幅的一次涨价,将片仔癀锭剂国内市场销售价格从每粒590元调整至760元,提价28.81%。但一年时间过去,提价策略对业绩的提振作用并不明显。

二级市场上,片仔癀作为中华老字号药企,在A股中药企业中的市值依然排名第一。

但自2021年7月达到历史巅峰的480.73元/股以来,公司的股价一路下跌。截至今年10月30日收盘,报235.59元/股,较巅峰时下跌了51%,市值一度蒸发超1400亿元。

令投资者疑虑的是,核心产品涨价策略失效的情况下,片仔癀靠什么才能保持业绩持续上涨?

01 回收价格缩水,业绩增速放缓

片仔癀源自明朝宫廷秘方,经当地民众广为验证,专治热毒肿痛,由于当时的片仔癀是切片分服,因每次一片即可退“癀”,故称“片仔癀”。

据片仔癀公司官网资料,其功能主治为“清热解毒,凉血化瘀,消肿止痛。用于热毒血瘀所致急慢性病毒性肝炎,痈疽疔疮,无名肿毒,跌打损伤及各种炎症”。

片仔癀的部分原材料如天然麝香等获取难度大、成本高,资源稀缺,这使得片仔癀的产量有限。这种稀缺性,也使得片仔癀在一些场景下超越了商品属性,变成馈赠送礼的“社交货币”。

片仔癀也一度被黄牛炒至1600元一粒,堪称药品界的“奢侈品”。但如今热度褪去,片仔癀锭剂在二手回收市场上的价格不断下跌。

10月23日,子弹财经以消费者的身份询问了广东、天津等地的回收商,一名来自广东的回收商表示,现在最新日期的国内版片仔癀价格为525元/锭,去年的回收价格比现在的高些。

一名来自天津的回收商表达了同样的观点,他表示,2024年2月份的国内版片仔癀价格为450元/锭,较去年降低了100元左右。

随后,子弹财经走访了北京的一家药店,店员表示,片仔癀锭剂(OTC)零售价为760元/锭,这与官方指导价一致。

图 / 片仔癀官网

据西南证券的一份研报数据,从2004年到2020年,片仔癀锭剂产品共提价19次。2023年5月5日,片仔癀公告显示,鉴于片仔癀产品主要原料及人工成本上涨等原因,片仔癀锭剂国内市场零售价格将从590元/粒上调到760元/粒,增长了29%。

但片仔癀锭剂零售价格上涨一年以来,不仅回收价格跳水,背后上市公司片仔癀的业绩增速并没有提升,反而较去年同期有所放缓。

2024年前三季度,片仔癀锭剂所在的肝病用药板块营收仅同比增长20.24%,不及片仔癀锭剂的价格增长幅度大,这可能意味着该产品销量并不乐观。

最为关键的是,肝病用药板块营业成本同比增长61%,毛利率70.79%,较去年同期减少了7.4个百分点。

长期以来,以片仔癀锭剂为主的肝病用药占据公司50%左右的营收,给公司贡献了超70%的毛利润。随着该板块毛利率下滑,公司的业绩定会受到影响。

2024年前三季度,片仔癀不仅营收、净利润增速下滑,公司整体毛利率也下滑至45.44%,为近五年最低。

过度依赖单一产品的业务结构,使得公司缺乏足够的灵活性。近几年,片仔癀也意识到了这一点,并进行多元化转型。但是,相较于云南白药的牙膏业务、白云山的凉茶业务,片仔癀化妆品、日化等业务在当前的利润贡献较小,表现一般。

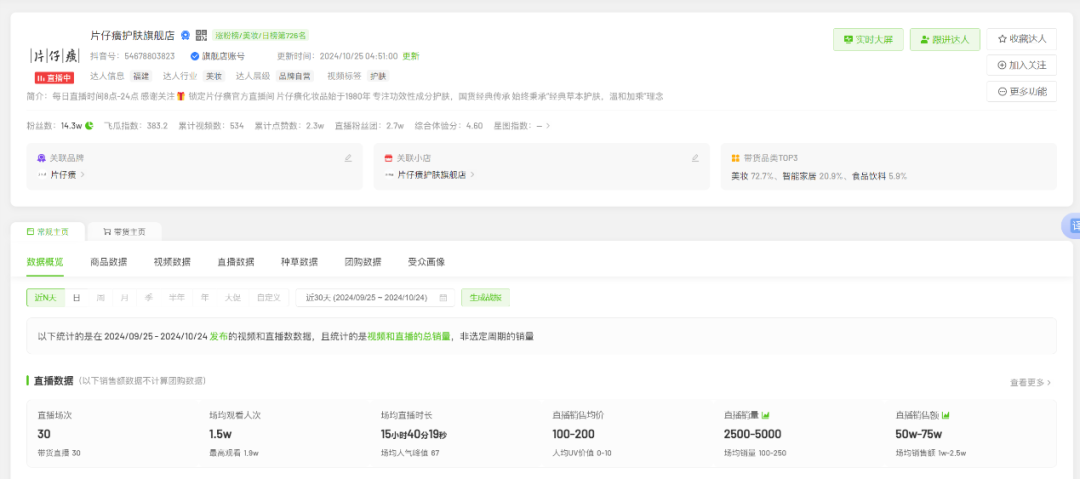

飞瓜数据显示,近一个月,抖音账号片仔癀护肤旗舰店共直播30场次,直播销售总额约50万元-75万元,场均销售额仅有1万元-2.5万元。

图 / 飞瓜数据

根据财报,片仔癀化妆品业务经营主体是福建片仔癀化妆品股份有限公司。2024年上半年,该公司营收3.4亿元,同比增长42%,净利润8290.2万元,同比增长34%,但经营活动现金流净额却由正转负,净流出2626.14万元。

目前,片仔癀正在推进化妆品业务的分拆上市进程,但在IPO节奏收紧的情况下,化妆品板块能否独立上市还是未知数。

02 增加原材料储备,缩减费用提高利润水平

今年以来,片仔癀增加了原材料存货准备,以应对原材料涨价的风险。

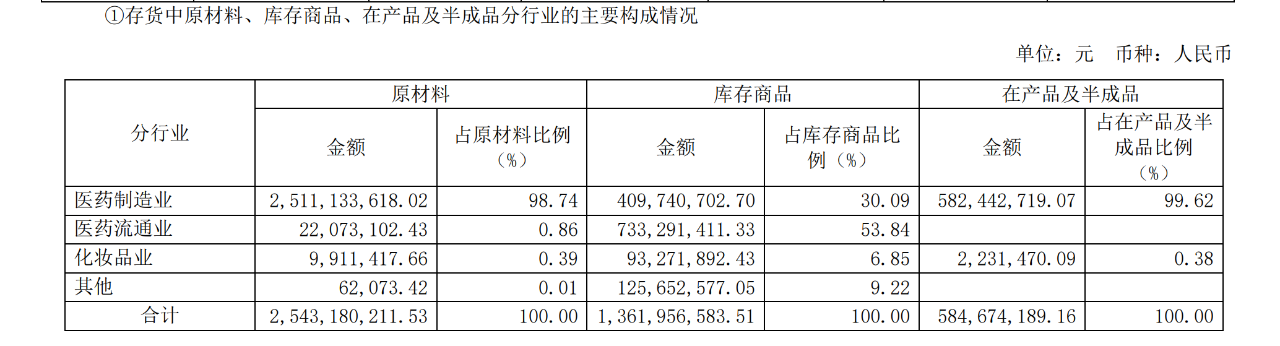

今年上半年,公司存货45.39亿元,同比增长77.58%。其中,原材料存货25.4亿元,同比增长97%,以医药制造业(片仔癀锭剂为主的业务板块)为主,占比98.7%。

此外,公司库存商品13.6亿元,同比增长36%。其中,医药制造业库存商品4.1亿元,同比增长76%。

图 / 片仔癀2024年中报

但是,存货的增长占用公司大量的资金,如果存货长期积压,资产无法及时回笼,将影响公司资金流动性。

2024年前三季度,公司经营活动现金流净额12.99亿元,同比缩减45%。与此同时,片仔癀的合同负债也在减少,前三季度,合同负债为6583万元,同比减少22.7%。

片仔癀在过去曾通过提价策略来缓解成本压力并保证业绩稳健增长。然而,如果提价幅度过大或市场接受度不高,就可能导致经销商减少采购量,进而影响合同负债水平。

由于经济环境不佳、消费者购买力下降等因素影响,合同负债下滑可能意味着市场需求在减弱,公司将面临存货积压的问题。

片仔癀表示,公司根据产品及行业特点,结合存货账龄情况,对临近有效期商品全额计提存货跌价准备,具体为医药行业对临近有效期3个月内商品,日化行业对临近有效期6个月内商品全额计提存货跌价准备。

2024年半年报中,片仔癀一年以内到期的库存商品5683万元。若后续库存产品到期,公司也需要计提存货跌价准备,将会对公司利润造成影响。

主力产品卖不动,原材料成本增长至毛利率下滑,在种种不利因素下,公司也在缩减费用,以提升利润水平。

2024年前三季度,公司的研发费用、销售费用、管理费用分别为1.45亿元、3.32亿元、2.27亿元,同比缩减了19.6%、12%、13%。

费用的缩减或与员工降薪有关。2024年上半年,销售人员薪酬费用缩减了3%,管理人员薪酬费用缩减了15%。

总体来看,公司缩减了1亿多的费用支出,才换来净利润的两位数增长。但是,缩减研发费用对片仔癀来说,并不算好事。

研发能力是中药企业的核心竞争力之一,虽然片仔癀位居中药企业市值第一,但其研发投入要低于不少中药企业。

拿2024年上半年来说,片仔癀研发费用1.16亿元,同比缩减0.06%,研发费用要低于以岭药业、白云山、天士力、华润三九等企业。同期,公司研发费用率仅为2.05%,在71家中药企业中排名第51位。

短期来看,企业通过缩减费用支出可以调整利润,从长期来看,人才培养、研发实力提升,仍需要企业合理规划费用支出,来保证企业的长久发展。

03 高管变动频繁,2.54亿收购0营收公司

子弹财经注意到,2021年至今,片仔癀已更换三次董事长。2023年以来,片仔癀至少有四名高管或前高管落马、被调查。

2023年7月,林纬奇辞去片仔癀董事长、董事等职务,同年8月,林志辉担任公司董事长。履历显示,他曾任福建省明溪县沙溪乡政府干部、县委办公室科员、县委办公室副主任等职务,后历任漳州市纪委多个职位,包括漳州市纪委常委、监察委员会委员等。

除了林志辉外,其他主要领导成员也是加入公司不久。如独立董事张磊、陈蕾于2023年6月15日任职,副总经理张泽修于2024年1月30日任职,监事会主席许式彬于2024年2月29日任职。

然而,董监高团队的稳定性对于公司的长期发展至关重要。频繁更换可能导致公司战略、文化和业务连续性受到干扰。

比如,片仔癀的科技大楼、产业园建设项目等投资项目,大多出自2020年前在任的管理团队之手。

根据财报,片仔癀科技大楼投资估算10亿元,产业园建设总投资不超过44.8亿元。目前,这些项目还在进行中,但项目建设需要大额的资金入场,是否继续下去,考验着公司的资金筹集能力。

现任管理层是否能推动这些项目的进行,变得十分重要。若后期资金到位不及时,则存在项目烂尾的风险。

值得注意的是,新的领导班子执掌一年以来,片仔癀在资本市场的动作不断,不仅成立了基金公司,还开展了收并购业务,但进展并非一帆风顺。

今年8月10日,片仔癀公告,公司拟以2.54亿元向漳州市国有资产投资经营有限公司(以下简称“国投公司”)收购明源香料100%股权。该笔收购,指向明源香料旗下占有30%股权的风油精厂——水仙药业。

水仙药业是一家拥有五十多年历史的企业,是我国第一家生产风油精的厂家,拥有水仙牌风油精、金利油、无极膏等多款产品。

图 / 水仙药业官网

但明源香料除持有水仙药业少数股权外,未开展其他业务,无实质经营。根据公告,2023年、2024年一季度,明源香料的营业收入为零,净利润分别为1394.26万元、464.71万元。净利润主要来自水仙药业的投资收益。

此外,本次片仔癀的交易对方为国投公司,原为隶属于控股股东九龙江集团的子公司,后于今年2月划出九龙江集团,本次事项构成关联交易。

对于此次交易的目的,片仔癀表示,水仙药业盈利良好且分红稳定,可与公司在品牌宣传、产品营销、渠道拓展等领域开展深度合作,实现协同效应。

据了解,2022年、2023年,水仙药业现金分红分别为1000万元、2000万元,假设收购完成后水仙药业保持最近两年的分红水平,则每年将为公司带来300万元-600万元的分红现金收入。

然而,单凭上述分红收入,对于高达2.54亿元的收购价而言,只是杯水车薪。

因此,这笔交易受到了业界的广泛关注和监管的问询。之后,片仔癀公告称,当前交易价格可能存在磋商空间,本次关联交易暂缓执行。

综合来看,今年以来,片仔癀面临着毛利率下滑、业绩增速放缓等问题,公司管理层也在成本控制、对外投资并购等方面寻求新的变化,但同时也面临挑战与压力。如果能够跨越现在的困境,片仔癀的涅槃重生仍值得期待。

评论